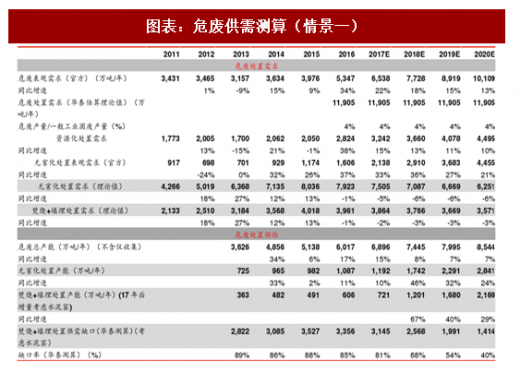

我们保守估计 2020 年危废处置市场空间将超过 3000 亿元,市场空间广阔。根据国家统计局,2016 年我国危废产生量 5347 万吨,危废综合利用量 2823 万吨、处置量 1605 万吨、贮存量 1158 万吨,我们预计危废实际产生量大于官方统计量,主要是因为:1)企业瞒报;2)部分小企业未被纳入统计。根据我们前述对危废处置需求侧的预估测算,我们预计 2020 年我国实际危废产量在 1.2 亿吨/年,单位处置费按 2500 元/吨左右测算,保守估计市场空间 3000 亿元。

需求侧:根据我们前述对危废处置需求侧的预估测算,情景一状态下,2020 年危废处置需求(理论值)1.2 亿吨/年,其中综合利用量为 4495 万吨左右,焚烧和填埋的处置量需求(理论值)为 3571 万吨左右,无害化其他处置(包括物化、固化等)需求(理论值)为 2679 万吨/年,贮存量 1158 万吨/年;情景二状态下,2020 年危废处置需求(理论值)1.2 亿吨/年,其中综合利用量为 4495 万吨/年左右,焚烧和填埋的处置量需求(理论值为 3796 万吨/年左右,无害化其他处置(包括物化、固化等)需求(理论值)为 2679 万吨/年,贮存量 1158 万吨/年。

供给侧:根据我们前述对危废处置供给侧的预估测算,剔除仅收集贮存、但不处置的核准产能,2020 年全国各省份危废核准经营规模为 8544 万吨/年,其中综合利用产能为 5703 万吨/年左右,传统无害化处置产能为 1996 万吨/年左右(其中无害化焚烧+填埋产能 1313 万吨/年,物化产能 683 万吨/年),水泥窑协同处置危废产能 845 万吨/年。

2020 年无害化焚烧+填埋处置危废供需缺口两种情景下将分别达到 40%和 43%,具体测算结果如下:

情景一:总体供需缺口在 26%((需求-供给)/需求),但我们认为无害化焚烧+填埋处置危废供需缺口可能被过剩的危废综合利用产能掩盖,2020 年危废综合利用过剩产能达到1208 万吨/年,根据我们的测算,无害化焚烧+填埋(考虑水泥窑协同处置)的供需缺口

为 1414 万吨/年,结合焚烧和填埋的处置量需求为 3571 万吨/年左右,则缺口率约 40%。

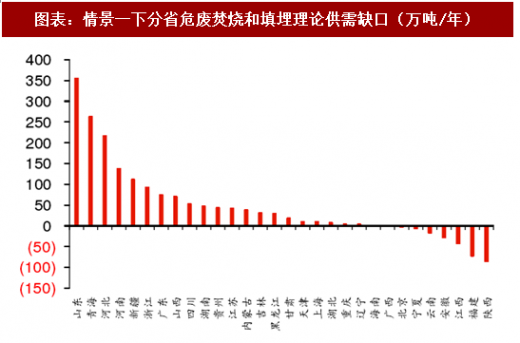

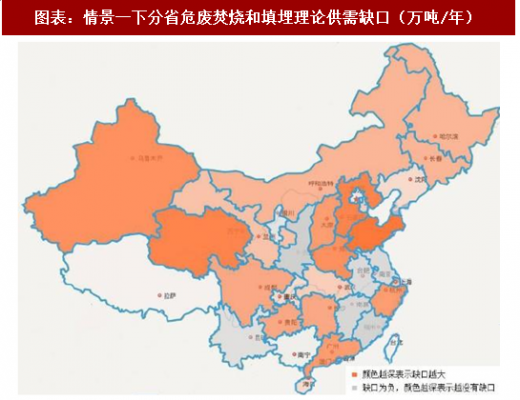

分省份来看,在第一种情景下,考虑新增水泥窑产能时,2020 年危废供需缺口排名靠前的省份为山东、青海、河北、河南、新疆,供需缺口均超过 100 万吨/年,预计将最需要增加危废处置能力。

参考观研天下发布《2018年中国危废处理行业分析报告-市场深度调研与投资前景研究》

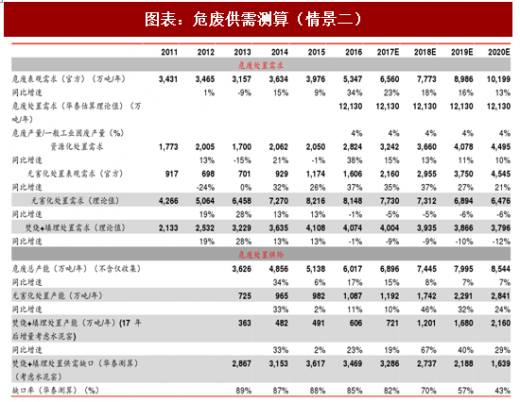

情景二:由于考虑资源化后残渣转无害化处理部分,处置需求增加,总体供需缺口较情景一有所扩大,缺口率在 30%((需求-供给)/需求),同样考虑到 2020 年危废综合利用过剩产能达到 1208 万吨,根据我们的测算,无害化焚烧+填埋(考虑水泥窑协同处置)的供需缺口为 1631 万吨/年,结合焚烧和填埋的处置量需求为 3796 万吨/年左右,则缺口率在

43%左右。

分省份来看,在第二种情景下,考虑新增水泥窑产能时,2020 年危废供需缺口排名靠前的省份为河北、河南、山东、浙江、山西、广东、贵州、四川等省市。供需缺口均超过 100 万吨/年,预计将最需要增加危废处置能力。

需求侧:根据我们前述对危废处置需求侧的预估测算,情景一状态下,2020 年危废处置需求(理论值)1.2 亿吨/年,其中综合利用量为 4495 万吨左右,焚烧和填埋的处置量需求(理论值)为 3571 万吨左右,无害化其他处置(包括物化、固化等)需求(理论值)为 2679 万吨/年,贮存量 1158 万吨/年;情景二状态下,2020 年危废处置需求(理论值)1.2 亿吨/年,其中综合利用量为 4495 万吨/年左右,焚烧和填埋的处置量需求(理论值为 3796 万吨/年左右,无害化其他处置(包括物化、固化等)需求(理论值)为 2679 万吨/年,贮存量 1158 万吨/年。

供给侧:根据我们前述对危废处置供给侧的预估测算,剔除仅收集贮存、但不处置的核准产能,2020 年全国各省份危废核准经营规模为 8544 万吨/年,其中综合利用产能为 5703 万吨/年左右,传统无害化处置产能为 1996 万吨/年左右(其中无害化焚烧+填埋产能 1313 万吨/年,物化产能 683 万吨/年),水泥窑协同处置危废产能 845 万吨/年。

2020 年无害化焚烧+填埋处置危废供需缺口两种情景下将分别达到 40%和 43%,具体测算结果如下:

情景一:总体供需缺口在 26%((需求-供给)/需求),但我们认为无害化焚烧+填埋处置危废供需缺口可能被过剩的危废综合利用产能掩盖,2020 年危废综合利用过剩产能达到1208 万吨/年,根据我们的测算,无害化焚烧+填埋(考虑水泥窑协同处置)的供需缺口

为 1414 万吨/年,结合焚烧和填埋的处置量需求为 3571 万吨/年左右,则缺口率约 40%。

图表:危废供需测算(情景一)

图表:情景一下分省危废焚烧和填埋理论供需缺口(万吨/年)

参考观研天下发布《2018年中国危废处理行业分析报告-市场深度调研与投资前景研究》

图表:情景一下分省危废焚烧和填埋理论供需缺口(万吨/年)

43%左右。

图表:危废供需测算(情景二)

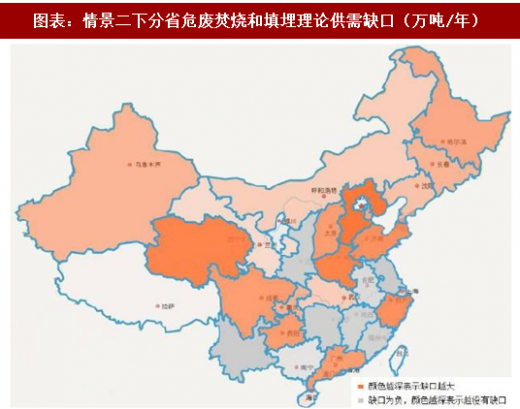

分省份来看,在第二种情景下,考虑新增水泥窑产能时,2020 年危废供需缺口排名靠前的省份为河北、河南、山东、浙江、山西、广东、贵州、四川等省市。供需缺口均超过 100 万吨/年,预计将最需要增加危废处置能力。

图表:情景二下分省危废焚烧和填埋理论供需缺口(万吨/年)

图表:情景二下分省危废焚烧和填埋理论供需缺口(万吨/年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。