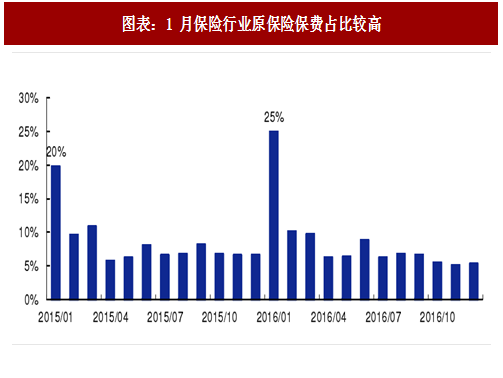

保险开门红是我国保险行业独特的销售模式,尤其是在寿险行业。保险业内有句话叫“开门红,全年红”,开门红周期一般为每年的一季度,其中 1 月份最为重要,寿险行业 2016 年一季度原保费收入占全年的 44%,1 月份原保费占全年的 25%,在开门红期间,保险公司为了完成保费收入目标,一般主推理财属性比较强的产品,如快返型产品等,而这类产品价值率比较低。

保费有多种口径,常用保费口径包括:

(1)规模保费:保险公司签发保单所收取的全部保费;

(2)原保费收入:根据《关于印发<保险合同相关会计处理规定>的通知》(财会[2009]15 号),对规模保费进行重大保险风险测试和保险混合合同分拆后的保费数据;

(3)标准保费:标准保费各家险企内部口径均有差异,以平安为例,为期交年化首年保费的 100%及趸交保费 10%之和;

(4)个险新单:营销员新销售保单所产生的保费收入;

(5)一年新业务价值指的是截至评估时点前十二个月的新业务相对应的未来税后股东利益的贴现值,因为规模保费和原保费收入中不仅包括新单保费还包括续期保费,所以标准保费和个险新单与新业务价值关系更为密切。

根据 2017 年营销员储备情况以及人均产能情况,我们认为开门红保费有分化,综合保险集团(中国平安/中国太保)同比增速将相对优于纯寿险公司(新华保险/中国人寿),预计开门红个险新单中国平安增速为-10%左右/中国太保-15%左右/新华保险-25%左右/中国人寿-30% 左右。

根据我们的分析框架,个险首年保费=营销员规模人均产能=营销员规模(件均保费人均件数),我们认为快返型产品的消失以及大单减少,带来人均产能的下降是此次开门红保费负增长的核心原因。

一方面,监管从严使得快返型产品消失。2017 年 5 月保监会连发两道通知加强保险产品及销售监管,其中 134 号文主要加强快返型产品监管,使得新规后的年金产品返还时间延后(首次生存保险金给付应在保单生效满 5 年之后),每次返还的金额减少(每年给付或部分领取比例不得超过已交保险费的 20%),而 136 号文则主要针对误导销售(对 2016 年以来保险公司销售管理合规情况开展自查自纠)。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

第二方面,理财产品收益率提高削弱了开门红产品的吸引力。2017 年 11 月以来银行理财等资管产品收益率上行,如余额宝(七日年化收益率基本维持 3.5%以上)及微信理财通(七

日年化收益率维持在 4%左右),以储蓄型产品为主的开门红产品吸引力下滑。

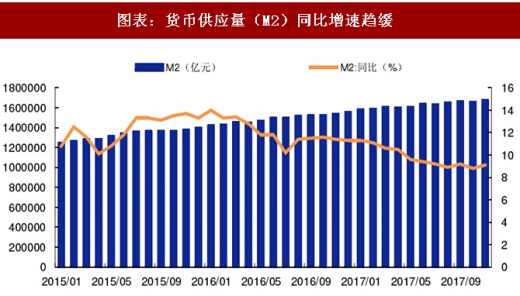

第三方面,货币政策收紧挤压保险市场需求。2017 年以来人民银行继续实施稳健中性的货币政策,相对于处于利率下行通道的 2015 年至 2016 年,货币政策有所收紧,保险市场需求受到一定程度的挤压。

图表:1 月保险行业原保险保费占比较高

保费有多种口径,常用保费口径包括:

(1)规模保费:保险公司签发保单所收取的全部保费;

(2)原保费收入:根据《关于印发<保险合同相关会计处理规定>的通知》(财会[2009]15 号),对规模保费进行重大保险风险测试和保险混合合同分拆后的保费数据;

(3)标准保费:标准保费各家险企内部口径均有差异,以平安为例,为期交年化首年保费的 100%及趸交保费 10%之和;

(4)个险新单:营销员新销售保单所产生的保费收入;

(5)一年新业务价值指的是截至评估时点前十二个月的新业务相对应的未来税后股东利益的贴现值,因为规模保费和原保费收入中不仅包括新单保费还包括续期保费,所以标准保费和个险新单与新业务价值关系更为密切。

根据 2017 年营销员储备情况以及人均产能情况,我们认为开门红保费有分化,综合保险集团(中国平安/中国太保)同比增速将相对优于纯寿险公司(新华保险/中国人寿),预计开门红个险新单中国平安增速为-10%左右/中国太保-15%左右/新华保险-25%左右/中国人寿-30% 左右。

图表:上市险企 2015-2017 年 1 月原保险保费同比增速

根据我们的分析框架,个险首年保费=营销员规模人均产能=营销员规模(件均保费人均件数),我们认为快返型产品的消失以及大单减少,带来人均产能的下降是此次开门红保费负增长的核心原因。

一方面,监管从严使得快返型产品消失。2017 年 5 月保监会连发两道通知加强保险产品及销售监管,其中 134 号文主要加强快返型产品监管,使得新规后的年金产品返还时间延后(首次生存保险金给付应在保单生效满 5 年之后),每次返还的金额减少(每年给付或部分领取比例不得超过已交保险费的 20%),而 136 号文则主要针对误导销售(对 2016 年以来保险公司销售管理合规情况开展自查自纠)。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

图表:保监会 134 号文主要内容

第二方面,理财产品收益率提高削弱了开门红产品的吸引力。2017 年 11 月以来银行理财等资管产品收益率上行,如余额宝(七日年化收益率基本维持 3.5%以上)及微信理财通(七

日年化收益率维持在 4%左右),以储蓄型产品为主的开门红产品吸引力下滑。

图表:2017 年 11 月以来货币基金收益率上行

图表:货币供应量(M2)同比增速趋缓

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。