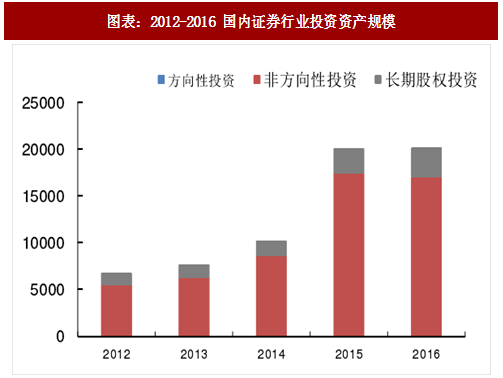

投资资产规模占总资产比重基本稳定,预计未来业务规模稳步提升。因此近年来券商投资业务坚持追求绝对、稳健收益,改变券商自营“看天吃饭”的局面。深化价值投资理念,资产配置上加大固定收益类、股权类、衍生品等资产比重,由单一性、趋势性投资向多样性、策略性投资转型,以减少市场周期性风险对自营业绩的扰动。2012 年以来证券行业投资资产规模从 5458 亿元提升至 2016 年的 17727 亿元,占总资产比重基本稳定在 30%左右。其中权益类投资和固定收益类投资规模占比分别稳定在 25%和 75%左右。

衍生品业务方兴未艾,业务未来将有较大提升空间。国内场外衍生品业务于 2013 年平稳起步,当前制度建设、基础设施、功能定位、风险管理等已经基本成型,但整体规模较发达国家仍有较大差距。2017 年 10 月末 A 股场外股票期权名义金额余额 2292 亿元,占 A 股总市值比例为 0.40%,而同期美国情况为 6%。场外衍生品能够为机构投资者提供较好的风险对冲工具,鼓励长线资金入市,当前监管鼓励券商为机构投资者提供以风险对冲为目的的衍生品,我们预计业务未来将有较大的提升空间。

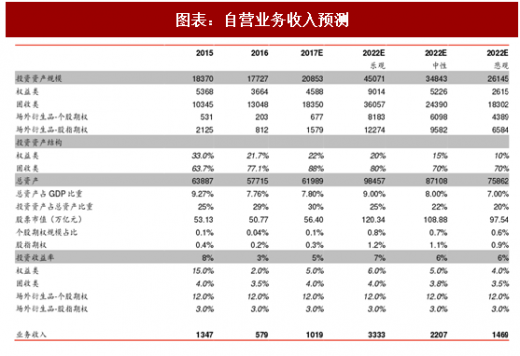

中性假设下我们预计 2022 年行业实现投资业务收入 2456 亿元,较 2017 年提升 128%,年复合增速为 15%。2012-2016 年行业利息净收入从 27 亿元提升至 296 亿元,复合增速为 18%。我们假设 2018-2022 年在乐观、中性、悲观情况下投资资产占券商总资产比重分别为 9%、8%和 7%,衍生品交易规模占股票市值比重分别为 2%、1.8%和 1.5%;股权类投资收益为 6%、5%和 4%,固收类投资收益分别为 4%、3.8%和 3.5%,个股期权交易收益率为 12%,股指期权交易收益率为 3%。则我们预计 2022 年行业在乐观、中性、悲观环境下资本中介业务将分别实现收入 3333 亿元、2207 亿元、1469 亿元,较 2017 年分别提升 205%、102%和 35%。

参考观研天下发布《2018年中国证券市场分析报告-行业深度分析与投资前景预测》

衍生品业务方兴未艾,业务未来将有较大提升空间。国内场外衍生品业务于 2013 年平稳起步,当前制度建设、基础设施、功能定位、风险管理等已经基本成型,但整体规模较发达国家仍有较大差距。2017 年 10 月末 A 股场外股票期权名义金额余额 2292 亿元,占 A 股总市值比例为 0.40%,而同期美国情况为 6%。场外衍生品能够为机构投资者提供较好的风险对冲工具,鼓励长线资金入市,当前监管鼓励券商为机构投资者提供以风险对冲为目的的衍生品,我们预计业务未来将有较大的提升空间。

中性假设下我们预计 2022 年行业实现投资业务收入 2456 亿元,较 2017 年提升 128%,年复合增速为 15%。2012-2016 年行业利息净收入从 27 亿元提升至 296 亿元,复合增速为 18%。我们假设 2018-2022 年在乐观、中性、悲观情况下投资资产占券商总资产比重分别为 9%、8%和 7%,衍生品交易规模占股票市值比重分别为 2%、1.8%和 1.5%;股权类投资收益为 6%、5%和 4%,固收类投资收益分别为 4%、3.8%和 3.5%,个股期权交易收益率为 12%,股指期权交易收益率为 3%。则我们预计 2022 年行业在乐观、中性、悲观环境下资本中介业务将分别实现收入 3333 亿元、2207 亿元、1469 亿元,较 2017 年分别提升 205%、102%和 35%。

参考观研天下发布《2018年中国证券市场分析报告-行业深度分析与投资前景预测》

图表:2012-2016 国内证券行业投资资产规模

图表:证券行业投资资产规模占行业总资产规模比重

图表:自营业务收入预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。