一、美国投行寡头垄断,中国证券集中度低

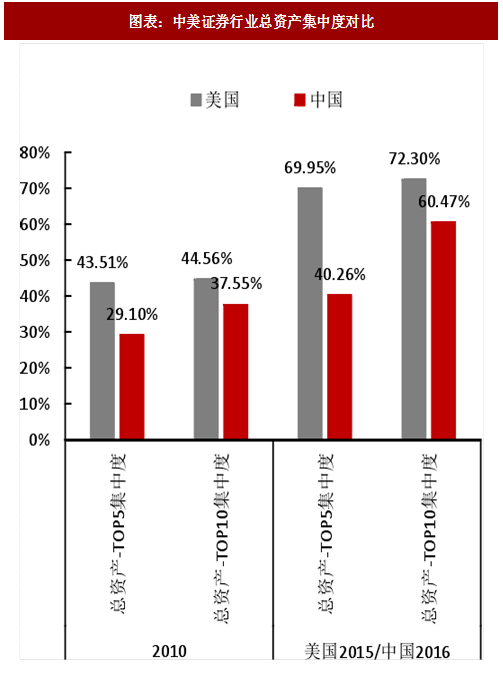

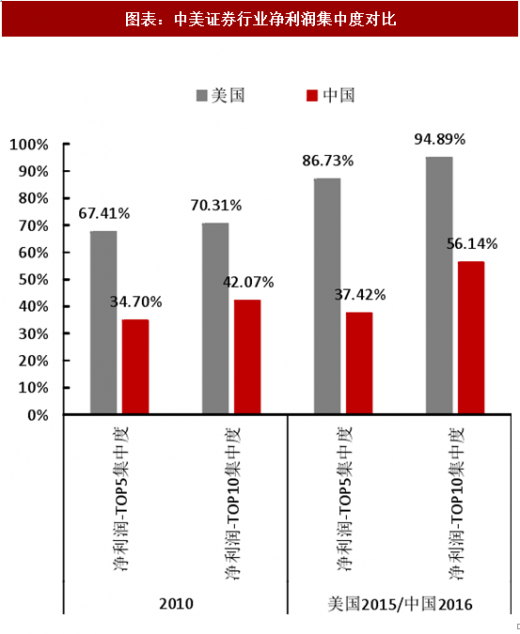

中美证券行业集中度差距大,中国证券行业集中度提升空间大。美国四大投行(高盛、摩根斯坦利、花旗、美林)总收入占行业总收入比呈波动上升趋势。1995 年,四大投行总收入合计占比约 50%。截至 2015 年底四大投行总收入合计占比已将近 80%,行业集中度不断提升。2010 年后美国证券行业总资产、净利润集中度相对稳定,2015 年总资产、净利润的 TOP5 约 70%、72%。相较美国,中国证券行业集中度依然处于较低水平,2016 年总资产、净利润 TOP5 约 40%和 37%。在监管趋严竞争加剧的大背景下,大券商规范与实力并重,优势更为明显。监管层提出“打造证券业国家队”目标,让优质券商成为行业监管的抓手,行业发展的领头羊,鼓励行业集中度提升,并呼吁证券公司应当把握机遇,以“舍我其谁”的责任和担当,建设富有中国制度特色的、注入中国文化元素的世界一流投行。随着行业发展的演进,客户和资源将进一步向优质大型券商集聚,行业分化将持续加大,行业集中度也将持续提升,大型优质券商的市场地位将更为显著。

参考观研天下发布《2018年中国证券市场分析报告-行业深度调研与投资前景研究》

二、美国投行差异化发展,中国证券同质化严重

在持续创新过程中,各家公司经营模式逐渐分化,行业逐渐呈现出金字塔形结构。大型全能型投资银行资本实力雄厚,业务线齐全,高度倚重机构业务,且根据自身资源禀赋和能力范围兼顾其他业务,形成多元化业务基础上的经营特色。相对于高盛、摩根斯丹利等在全球开展综合金融服务的全能型投资银行,更多中小型投资银行选择了专业化和特色化经营的路线,其特点是“只消化一块馅饼”,在诸多业务领域中以某种业务为主,这种业务的专业化经营程度较强,具有较强的竞争优势。如拉扎德、嘉信理财、富达投资集团、黑石集团等专业化精品投资银行也在各自经营的领域形成了独特的竞争力。

当前中国证券行业商业模式同质化严重,多数券商的定位和特色仍在摸索中。一方面,国内证券公司延续多年单一化的、通道式的、传统的商业模式,同质化严重,高贝塔属性明显。从前十大券商规模来看,2012 年以来 6 家大券商锁定前十的位置,但相互之间综合实力差异不大。另一方面,小型券商缺乏核心竞争力,生存空间承压。2016 年净资产规模最小的网信证券公司,净资产仅为 6.5 亿元,仅仅是排名第一的中信证券的千分之五;净利润排名最后的华菁证券甚至出现了负收益的情况,说明我国证券业进入门槛较低,存在许多达不到规模经济的微型证券公司,不利于资源的有效配置。在我国证券行业竞争程度日益激烈,而大券商又已经形成比较优势的大背景下,未来业务单一的中小型券商或将发力走特色化专业化精品券商之路,或被兼并重组。

三、美国龙头巨无霸体量,中国龙头仍待做大

从上市券商市值占比上来看,以 2017 年 12 月 26 日收盘价测算,美国龙头券商,高盛、贝莱德、摩根士丹利、嘉信理财占美股市值比重超过 1%,是巨无霸体量的超大券商。而中国,大型券商体量占比整体偏低,对标美国,随着行业集中度的提升和龙头券商的崛起,一线券商市值有望继续做大。

备注:市值数据取自 2017 年 12 月 26 日收盘价。美股数据按 2017 年 12 月 28 日汇率折算

中美证券行业集中度差距大,中国证券行业集中度提升空间大。美国四大投行(高盛、摩根斯坦利、花旗、美林)总收入占行业总收入比呈波动上升趋势。1995 年,四大投行总收入合计占比约 50%。截至 2015 年底四大投行总收入合计占比已将近 80%,行业集中度不断提升。2010 年后美国证券行业总资产、净利润集中度相对稳定,2015 年总资产、净利润的 TOP5 约 70%、72%。相较美国,中国证券行业集中度依然处于较低水平,2016 年总资产、净利润 TOP5 约 40%和 37%。在监管趋严竞争加剧的大背景下,大券商规范与实力并重,优势更为明显。监管层提出“打造证券业国家队”目标,让优质券商成为行业监管的抓手,行业发展的领头羊,鼓励行业集中度提升,并呼吁证券公司应当把握机遇,以“舍我其谁”的责任和担当,建设富有中国制度特色的、注入中国文化元素的世界一流投行。随着行业发展的演进,客户和资源将进一步向优质大型券商集聚,行业分化将持续加大,行业集中度也将持续提升,大型优质券商的市场地位将更为显著。

图表:中美证券行业总资产集中度对比

图表:中美证券行业净利润集中度对比

参考观研天下发布《2018年中国证券市场分析报告-行业深度调研与投资前景研究》

二、美国投行差异化发展,中国证券同质化严重

在持续创新过程中,各家公司经营模式逐渐分化,行业逐渐呈现出金字塔形结构。大型全能型投资银行资本实力雄厚,业务线齐全,高度倚重机构业务,且根据自身资源禀赋和能力范围兼顾其他业务,形成多元化业务基础上的经营特色。相对于高盛、摩根斯丹利等在全球开展综合金融服务的全能型投资银行,更多中小型投资银行选择了专业化和特色化经营的路线,其特点是“只消化一块馅饼”,在诸多业务领域中以某种业务为主,这种业务的专业化经营程度较强,具有较强的竞争优势。如拉扎德、嘉信理财、富达投资集团、黑石集团等专业化精品投资银行也在各自经营的领域形成了独特的竞争力。

当前中国证券行业商业模式同质化严重,多数券商的定位和特色仍在摸索中。一方面,国内证券公司延续多年单一化的、通道式的、传统的商业模式,同质化严重,高贝塔属性明显。从前十大券商规模来看,2012 年以来 6 家大券商锁定前十的位置,但相互之间综合实力差异不大。另一方面,小型券商缺乏核心竞争力,生存空间承压。2016 年净资产规模最小的网信证券公司,净资产仅为 6.5 亿元,仅仅是排名第一的中信证券的千分之五;净利润排名最后的华菁证券甚至出现了负收益的情况,说明我国证券业进入门槛较低,存在许多达不到规模经济的微型证券公司,不利于资源的有效配置。在我国证券行业竞争程度日益激烈,而大券商又已经形成比较优势的大背景下,未来业务单一的中小型券商或将发力走特色化专业化精品券商之路,或被兼并重组。

三、美国龙头巨无霸体量,中国龙头仍待做大

从上市券商市值占比上来看,以 2017 年 12 月 26 日收盘价测算,美国龙头券商,高盛、贝莱德、摩根士丹利、嘉信理财占美股市值比重超过 1%,是巨无霸体量的超大券商。而中国,大型券商体量占比整体偏低,对标美国,随着行业集中度的提升和龙头券商的崛起,一线券商市值有望继续做大。

图表:A 股及美股证券行业前十大公司市值及占比情况

备注:市值数据取自 2017 年 12 月 26 日收盘价。美股数据按 2017 年 12 月 28 日汇率折算

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。