保费:最差的时刻正在过去

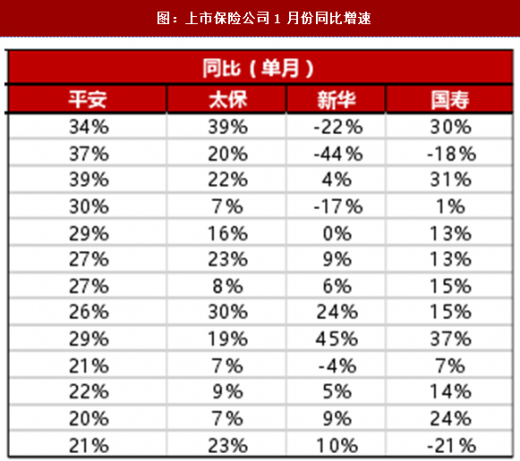

1月开门红新单保费增速触底,健康险高增长是价值增长核心驱动力。(1)个险新单方面,平安个险新单保费391亿,同比下降12%,太保、新华增速预计分别在-20%、-30%左右,相较于预售数据正在改善;(2)原保费方面:2018年首月平安、太保、新华、国寿原保费依次为1449亿、631亿、186亿、1268亿,同比增速依次为21%、23%、10%、-21%,得益于续期保费的强劲增长,平安、太保、新华原保费维持两位数增长趋势。;(3)健康险方面:结合草根调研后判断,截至1月底,上市保险公司保障型产品销售应好于储蓄型产品,平安福、太保金佑人生、国寿健康险、新华保障型等产品受需求侧稳定提升的影响,能够实现较好销售表现。

新单保费最差时间点正在过去,往后看有望逐季改善。竞品收益率的逐渐回落、代理人的逐步到位、“买卖”双方营销默契的提升、基数的下降等综合因素叠加,负债端压力有望逐步缓释,逐季改善,重燃行业成长热情。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

人力:脱落谣言不攻自破,年后开启增员大幕

人力:脱落谣言不攻自破,年后开启增员大幕

春节前,人力保持稳定。据调研获知,1月底上市保险公司代理人规模较17年底整体保持稳定甚至略有增长,此前市场盛传的“开门红负增长,人力脱落”谣言不攻自破。开门红短暂负增长,人力继续稳定的原因在于:第一,代理人收入普遍高于平均工资水平,叠加学历普遍较低,放弃代理人职业,大概率找不到收入更高的工作;第二,年金产品主力军为资深代理人,短暂的收入下降无碍其继续从事代理人工作。

春节前,人力保持稳定。据调研获知,1月底上市保险公司代理人规模较17年底整体保持稳定甚至略有增长,此前市场盛传的“开门红负增长,人力脱落”谣言不攻自破。开门红短暂负增长,人力继续稳定的原因在于:第一,代理人收入普遍高于平均工资水平,叠加学历普遍较低,放弃代理人职业,大概率找不到收入更高的工作;第二,年金产品主力军为资深代理人,短暂的收入下降无碍其继续从事代理人工作。

资产端:稳健向好无惧干扰,业绩增长无忧

保险资金主要配置固定收益类资产,主要敏感性指标仍为国债收益率。近期股市的波动对于保险资产端影响有限,且相信资本市场稳中求进的节奏保持不变,中期看来权益收益率仍稳定向好。此外,宏观经济稳中向上、美国处于加息通道、监管持续严格(大资管新规),综合来看,18年国债收益率有望继续维持高位,750天均线中期处于上升通道,因而保险公司享受确定性准备金释放的美好时光。

据测算,假设10年期国债保持3.9%水平,仅准备金的释放即可拉动平安、太保、国寿、新华净利润增长13%、34%、46%、58%。

价值稳定增长不动摇

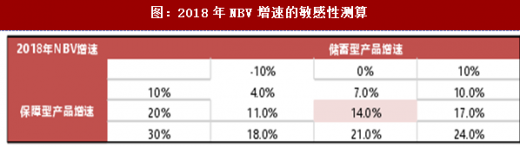

产品结构优化乃价值增长核心,需求+供给+监管共促保障型产品持续增长。推测,保障型产品销售增速较储蓄型产品销售增速明显更快,结构的优化有效保障公司新业务价值的持续提升。保守假设下(储蓄型增速0%,保障型20%),18年NBV仍能保持14%的增速,进而传导至EV保持20%增速。

保障型产品2018年假设增速:(1)10%的悲观预期对应人力的最低增长预期,保障型产品的销售主要靠人力驱动,悲观假设下并未考虑消费升级和保险意识觉醒导致的需求进一步提升;(2)30%的乐观预期在于人力增长、政策引导、需求提升共振的情况;储蓄型产品2018年假设增速:(1)-10%的悲观预期对应目前开门红的困难情况较难改善,并未考虑后期公司加大促销、投保人转变消费观念的潜在利好因素;(2)10%的乐观预期基于保险公司营销见效、人力稳定增长、竞品吸引力下降后保险产品竞争力回升因素。

因此,在中性条件下,NBV增速有望达到14%=70%*1.2+30%*1-1

1月开门红新单保费增速触底,健康险高增长是价值增长核心驱动力。(1)个险新单方面,平安个险新单保费391亿,同比下降12%,太保、新华增速预计分别在-20%、-30%左右,相较于预售数据正在改善;(2)原保费方面:2018年首月平安、太保、新华、国寿原保费依次为1449亿、631亿、186亿、1268亿,同比增速依次为21%、23%、10%、-21%,得益于续期保费的强劲增长,平安、太保、新华原保费维持两位数增长趋势。;(3)健康险方面:结合草根调研后判断,截至1月底,上市保险公司保障型产品销售应好于储蓄型产品,平安福、太保金佑人生、国寿健康险、新华保障型等产品受需求侧稳定提升的影响,能够实现较好销售表现。

新单保费最差时间点正在过去,往后看有望逐季改善。竞品收益率的逐渐回落、代理人的逐步到位、“买卖”双方营销默契的提升、基数的下降等综合因素叠加,负债端压力有望逐步缓释,逐季改善,重燃行业成长热情。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

图:上市保险公司1月份累计保费规模

图:上市保险公司1月份累计同比增速

图:上市保险公司1月份保费规模

图:上市保险公司1月份同比增速

春节前,人力保持稳定。据调研获知,1月底上市保险公司代理人规模较17年底整体保持稳定甚至略有增长,此前市场盛传的“开门红负增长,人力脱落”谣言不攻自破。开门红短暂负增长,人力继续稳定的原因在于:第一,代理人收入普遍高于平均工资水平,叠加学历普遍较低,放弃代理人职业,大概率找不到收入更高的工作;第二,年金产品主力军为资深代理人,短暂的收入下降无碍其继续从事代理人工作。

春节前,人力保持稳定。据调研获知,1月底上市保险公司代理人规模较17年底整体保持稳定甚至略有增长,此前市场盛传的“开门红负增长,人力脱落”谣言不攻自破。开门红短暂负增长,人力继续稳定的原因在于:第一,代理人收入普遍高于平均工资水平,叠加学历普遍较低,放弃代理人职业,大概率找不到收入更高的工作;第二,年金产品主力军为资深代理人,短暂的收入下降无碍其继续从事代理人工作。

资产端:稳健向好无惧干扰,业绩增长无忧

保险资金主要配置固定收益类资产,主要敏感性指标仍为国债收益率。近期股市的波动对于保险资产端影响有限,且相信资本市场稳中求进的节奏保持不变,中期看来权益收益率仍稳定向好。此外,宏观经济稳中向上、美国处于加息通道、监管持续严格(大资管新规),综合来看,18年国债收益率有望继续维持高位,750天均线中期处于上升通道,因而保险公司享受确定性准备金释放的美好时光。

据测算,假设10年期国债保持3.9%水平,仅准备金的释放即可拉动平安、太保、国寿、新华净利润增长13%、34%、46%、58%。

图:上市保险公司准备金弹性测算

价值稳定增长不动摇

产品结构优化乃价值增长核心,需求+供给+监管共促保障型产品持续增长。推测,保障型产品销售增速较储蓄型产品销售增速明显更快,结构的优化有效保障公司新业务价值的持续提升。保守假设下(储蓄型增速0%,保障型20%),18年NBV仍能保持14%的增速,进而传导至EV保持20%增速。

保障型产品2018年假设增速:(1)10%的悲观预期对应人力的最低增长预期,保障型产品的销售主要靠人力驱动,悲观假设下并未考虑消费升级和保险意识觉醒导致的需求进一步提升;(2)30%的乐观预期在于人力增长、政策引导、需求提升共振的情况;储蓄型产品2018年假设增速:(1)-10%的悲观预期对应目前开门红的困难情况较难改善,并未考虑后期公司加大促销、投保人转变消费观念的潜在利好因素;(2)10%的乐观预期基于保险公司营销见效、人力稳定增长、竞品吸引力下降后保险产品竞争力回升因素。

因此,在中性条件下,NBV增速有望达到14%=70%*1.2+30%*1-1

图:2018年NBV增速的敏感性测算

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。