1. 2017年产险前瞻:保费增速回升,综合成本率平稳

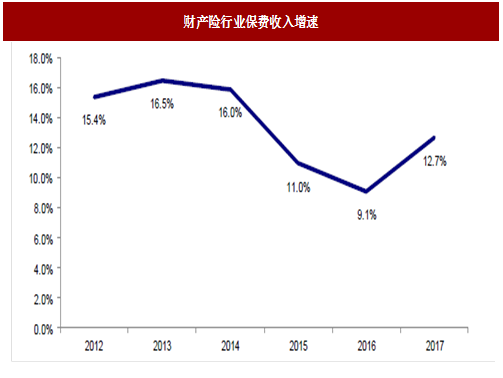

保监会披露2017年财产险保费增速回升,全行业保费收入9835亿元,同比增长12.7%,增速明显高于2015和2016年。宏观经济改善与积极的财政政策利好非车险业务,非车险保费增长显著高于车险,2017年非车险保费同比增长24.2%,而车险保费仅增长10.0%,非车险业务占比已经达到28.7%。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

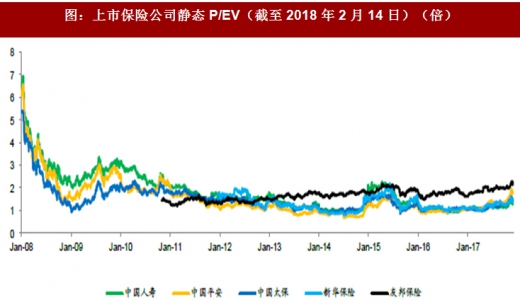

2. 投资建议:利润已开始加速增长,NBV调整后将迎来新一轮增长期,继续看好估值提升+ 价值增长

预计利润已开始加速增长,经过一年的调整期(2017年4月至2018年3月)后,2018年4月开始寿险新单保费和NBV有望开启新一轮的上升通道。寿险保障型业务进入黄金增长期,保险公司的利润与EV均已进入了确定性较强的中长期增长阶段,“利差改善+价值转型+集中度提升”的逻辑不变。利率高位的环境下,价值转型可同时提升EV的成长性与稳定性,保险公司的P/EV估值水平将仿效友邦保险,正式进入上升通道,戴维斯双击长期成立。目前中国平安、中国人寿、中国太保、新华保险的股价对应2018P/EV分别仅为1.28、0.87、1.04和0.93倍,处于历史低位,我们认为合理估值应在1.5-2倍。随着保障型业务占主导带来的NBV稳定增长,估值水平将持续提升。

保监会披露2017年财产险保费增速回升,全行业保费收入9835亿元,同比增长12.7%,增速明显高于2015和2016年。宏观经济改善与积极的财政政策利好非车险业务,非车险保费增长显著高于车险,2017年非车险保费同比增长24.2%,而车险保费仅增长10.0%,非车险业务占比已经达到28.7%。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

图:财产险行业保费收入增速

人保产险、平安产险、太保产险2017年全年保费收入分别同比增长12.5%、21.4%和9.4%,较2017年前三季度基本保持平稳。商车费改和偿二代监管体系利好大型上市险企:1)二次商车费改扩大保费定价区间,短期或加剧价格竞争,但上市产险公司较同业的成本优势明显,同时保监会正在加强费用率控制,费改深入后龙头地位将进一步强化。2)偿二代体系下,部分中小险企濒临出局,行业集中度有望进一步提升。我们预计2017年人保产险、平安产险、太保产险的综合成本率分别为96.6%、96.2%和99.0%,均保持在较低水平。

表:上市产险公司2017年保费收入(百万元)

表:上市产险公司2017年综合成本率预测

2. 投资建议:利润已开始加速增长,NBV调整后将迎来新一轮增长期,继续看好估值提升+ 价值增长

预计利润已开始加速增长,经过一年的调整期(2017年4月至2018年3月)后,2018年4月开始寿险新单保费和NBV有望开启新一轮的上升通道。寿险保障型业务进入黄金增长期,保险公司的利润与EV均已进入了确定性较强的中长期增长阶段,“利差改善+价值转型+集中度提升”的逻辑不变。利率高位的环境下,价值转型可同时提升EV的成长性与稳定性,保险公司的P/EV估值水平将仿效友邦保险,正式进入上升通道,戴维斯双击长期成立。目前中国平安、中国人寿、中国太保、新华保险的股价对应2018P/EV分别仅为1.28、0.87、1.04和0.93倍,处于历史低位,我们认为合理估值应在1.5-2倍。随着保障型业务占主导带来的NBV稳定增长,估值水平将持续提升。

图:上市保险公司静态P/EV(截至2018年2月14日)(倍)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。