保监会披露2017年保险业预计利润总额2567亿元,同比增长29.7%,增速较前三季度的18.3%大幅提升。经我们计算,保险业第4季度实现利润总额约710亿元,同比大幅增长73.5%,原因主要在于第4季度投资收益增加,以及准备金已经开始少提。

1.1 预计平安、国寿、太保、新华2017年净利润分别同比增长28%、67%、30%和23%

利润= 剩余边际摊销+投资偏差+运营偏差+会计估计变更的影响,其中“投资偏差”(即投资收益情况)和“会计估计变更的影响”(如准备金的计提情况)是中短期影响利润的重要因素,而“剩余边际摊销”是长期稳定的利润来源。

和行业的整体情况一样,上市保险公司受益于第4季度投资收益的上升和准备金计提的相对减少,全年利润增速明显提升。我们预计中国平安、中国人寿、中国太保、新华保险2017年4季度单季净利润分别同比增长126%、-9%、47%、558%,全年净利润的同比增速分别升至28%、67%、30%和23%。其中,中国人寿4季度单季利润逆势减少的原因在于公司2016年末调高了“传统险准备金折现率假设”中的“综合溢价”预计约15bps,另外我们预计中国太保2016年末调高了“综合溢价”约10bps,导致2016年4季度利润的增加(即基数变高)。中国人寿此前发布了业绩预告,公司预计2017年净利润同比增长55%至75%。此外,新华保险4季度单季的利润增速过高的原因在于2016年同期的基数过低(仅1.56亿元)。

1.1.1 原因1:投资收益显著增长

保监会披露2017年保险资金运用收益8352亿元,同比增长18%;投资收益率为5.77%,同比上升了0.11个百分点。其中,债券收益2087亿元,同比增长11%;股票收益1184亿元,同比增长355%。可见,2017年投资收益率的提升主要源自于股票资产的价格上升。

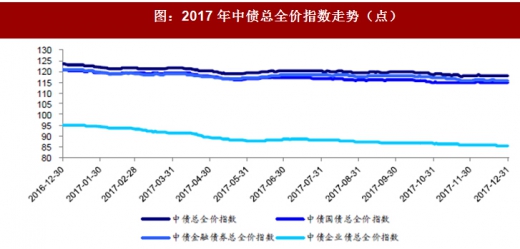

2017年保险公司主配的大蓝筹股价格大幅上涨,沪深300指数全年上涨21.8%;其中4季度单季上涨5.1%,远高于2016年4季度的1.8%。另外,2017年第4季度债券市场价格的跌幅也明显小于2016年同期,2017年中债总全价指数下跌4.3%,其中4季度单季下跌1.4%,2016年4季度的跌幅则高达2.6%(市场利率从2016年10月下旬开始显著上行)。

1.1.2 原因2:准备金开始相对少提(“会计估计变更”对利润的影响由负转正)

准备金计提的规模受到“传统险准备金折现率假设”的影响,同等情况下,折现率假设的下调会导致准备金的多提。而“传统险准备金折现率假设”=“750天移动平均国债收益率曲线(调整后)”+综合溢价,因此利率的趋势性下降(即750天曲线的下移)会导致此后准备金的多提,从而降低税前利润。2016-2017年,上述750天曲线大幅下移,受到这项“会计估计变更”的影响,准备金在此期间处于“多提”的状态,极大地抑制了利润增长。

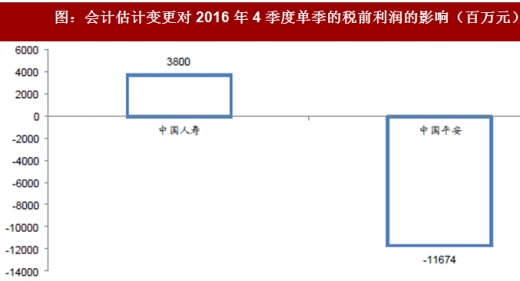

随着2016年10月下旬以来的利率趋势性上行,750天曲线终于在2017年第4季度迎来回升(环比上移约1-2bps),因此“会计估计变更”对4季度单季的利润有正面影响。相反,由于2016年4季度单季曲线的环比降幅高达12-14bps,“会计估计变更”对2016年4季度的利润有着巨大的负面影响,如中国平安披露这个因素对2016年4季度单季的税前利润的负面影响高达116.7亿元。负面影响的消除导致了利润的暴增。

“会计估计变更”对中国人寿2016年4季度单季的税前利润有38亿元的正面影响,我们判断这个反常现象的原因在于公司当时上调了15bps的“综合溢价”来对冲掉750天曲线下移12-14bps的影响。这正是中国人寿第4季度的利润增长落后的关键原因。

1.2 预计平安、国寿、太保、新华2017年末净资产分别较年初增长19%、7%、4%和10%

2017年下半年净利润显著改善,且股市上涨带来的可供出售金融资产公允价值的上升(浮盈增加)亦可提升净资产规模,我们预计中国平安、中国人寿、中国太保、新华保险2017年末净资产分别较年初增加18.8%、7.2%、4.1%和10.3%。

1.1 预计平安、国寿、太保、新华2017年净利润分别同比增长28%、67%、30%和23%

利润= 剩余边际摊销+投资偏差+运营偏差+会计估计变更的影响,其中“投资偏差”(即投资收益情况)和“会计估计变更的影响”(如准备金的计提情况)是中短期影响利润的重要因素,而“剩余边际摊销”是长期稳定的利润来源。

和行业的整体情况一样,上市保险公司受益于第4季度投资收益的上升和准备金计提的相对减少,全年利润增速明显提升。我们预计中国平安、中国人寿、中国太保、新华保险2017年4季度单季净利润分别同比增长126%、-9%、47%、558%,全年净利润的同比增速分别升至28%、67%、30%和23%。其中,中国人寿4季度单季利润逆势减少的原因在于公司2016年末调高了“传统险准备金折现率假设”中的“综合溢价”预计约15bps,另外我们预计中国太保2016年末调高了“综合溢价”约10bps,导致2016年4季度利润的增加(即基数变高)。中国人寿此前发布了业绩预告,公司预计2017年净利润同比增长55%至75%。此外,新华保险4季度单季的利润增速过高的原因在于2016年同期的基数过低(仅1.56亿元)。

参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

表:上市保险公司2017年全年及4季度单季净利润预测(百万元)

保监会披露2017年保险资金运用收益8352亿元,同比增长18%;投资收益率为5.77%,同比上升了0.11个百分点。其中,债券收益2087亿元,同比增长11%;股票收益1184亿元,同比增长355%。可见,2017年投资收益率的提升主要源自于股票资产的价格上升。

图:2017年沪深300指数走势(点)

2017年保险公司主配的大蓝筹股价格大幅上涨,沪深300指数全年上涨21.8%;其中4季度单季上涨5.1%,远高于2016年4季度的1.8%。另外,2017年第4季度债券市场价格的跌幅也明显小于2016年同期,2017年中债总全价指数下跌4.3%,其中4季度单季下跌1.4%,2016年4季度的跌幅则高达2.6%(市场利率从2016年10月下旬开始显著上行)。

图:2017年中债总全价指数走势(点)

1.1.2 原因2:准备金开始相对少提(“会计估计变更”对利润的影响由负转正)

准备金计提的规模受到“传统险准备金折现率假设”的影响,同等情况下,折现率假设的下调会导致准备金的多提。而“传统险准备金折现率假设”=“750天移动平均国债收益率曲线(调整后)”+综合溢价,因此利率的趋势性下降(即750天曲线的下移)会导致此后准备金的多提,从而降低税前利润。2016-2017年,上述750天曲线大幅下移,受到这项“会计估计变更”的影响,准备金在此期间处于“多提”的状态,极大地抑制了利润增长。

随着2016年10月下旬以来的利率趋势性上行,750天曲线终于在2017年第4季度迎来回升(环比上移约1-2bps),因此“会计估计变更”对4季度单季的利润有正面影响。相反,由于2016年4季度单季曲线的环比降幅高达12-14bps,“会计估计变更”对2016年4季度的利润有着巨大的负面影响,如中国平安披露这个因素对2016年4季度单季的税前利润的负面影响高达116.7亿元。负面影响的消除导致了利润的暴增。

“会计估计变更”对中国人寿2016年4季度单季的税前利润有38亿元的正面影响,我们判断这个反常现象的原因在于公司当时上调了15bps的“综合溢价”来对冲掉750天曲线下移12-14bps的影响。这正是中国人寿第4季度的利润增长落后的关键原因。

表:750天移动平均国债收益率环比变动预测

图:会计估计变更对2016年4季度单季的税前利润的影响(百万元)

1.2 预计平安、国寿、太保、新华2017年末净资产分别较年初增长19%、7%、4%和10%

2017年下半年净利润显著改善,且股市上涨带来的可供出售金融资产公允价值的上升(浮盈增加)亦可提升净资产规模,我们预计中国平安、中国人寿、中国太保、新华保险2017年末净资产分别较年初增加18.8%、7.2%、4.1%和10.3%。

表:上市保险公司2017年末净资产预测(百万元)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。