一、“大气十条”收官,攻霾战转向工业源

今年是“大气十条”第一阶段收官考核之年,1月到11月,全国338个地级以上城市PM10的浓度比2013年同期下降了20.4%,京津冀、长三角、珠三角PM2.5的浓度比2013年同期分别下降了38.2%、31.7%、25.6%,下降幅度均大幅高于考核标准。五年来,“大气十条”实施成效显著,今年年底有望“圆满收官”。

参考观研天下发布《2018-2023年中国环境污染治理行业市场发展动向调查与未来发展前景预测报告》

“大气十条”虽收官,但攻霾战仍在持续。2016年12月,环保部发布《关于实施工业污染源全面达标排放计划的通知》,要求到2017年底,完成钢铁、火电、水泥、煤炭、造纸、印染、污水处理厂、垃圾焚烧厂8个行业超标问题整治任务,到2020年底各类工业污染源持续保持达标排放。“十三五”生态环保规划也将工业污染源全面达标排放作为25项国家生态环境保护重大工程之一,并提出明确目标,包括限期改造50万蒸吨燃煤锅炉、工业园区污水处理设施。全国地级及以上城市建成区基本淘汰10蒸吨以下燃煤锅炉,完成燃煤锅炉脱硫脱硝除尘改造、钢铁行业烧结机脱硫改造、水泥行业脱硝改造。今年6月,对于工业大气污染物排放标准的修改版征求意见稿发布,对钢铁水泥等行业排放标准进行修订。污染治理从火电行业外延至钢铁、水泥等重污染工业端。

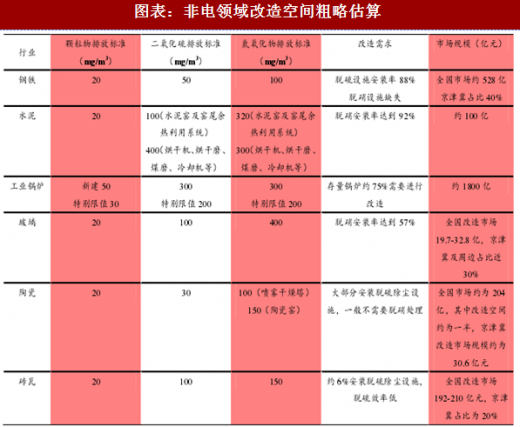

全国来看,中国钢铁产量占世界的50%,水泥占60%,平板玻璃占50%,电解铝占65%,且分布了40多万台量大面广的燃煤锅炉;而京津冀及周边7省市地区,在700多万吨的二氧化硫排放中,非电和民用散煤的排放高达580万,占了83%。这说明加大民用散煤和散乱污企业治理力度,还有加大非电工业治理和冬季错峰生产力度,是进一步释放减排潜力、实现空气质量持续改善的正确途径。根据粗略估算,非电领域污染治理市场空间很大,尤其是工业燃煤锅炉、钢铁行业。根据环保部的测算10t/h以上燃煤锅炉改造总投资在1608-2067亿元,而钢铁行业目前全国现有烧结机约900台,烧结机面积约11.6万m2,全国市场规模将达到528亿元,其中京津冀市场约为211亿元。

二、黑臭河流域治理仍为重点,村镇污水和工业废水处理值得关注

二、黑臭河流域治理仍为重点,村镇污水和工业废水处理值得关注

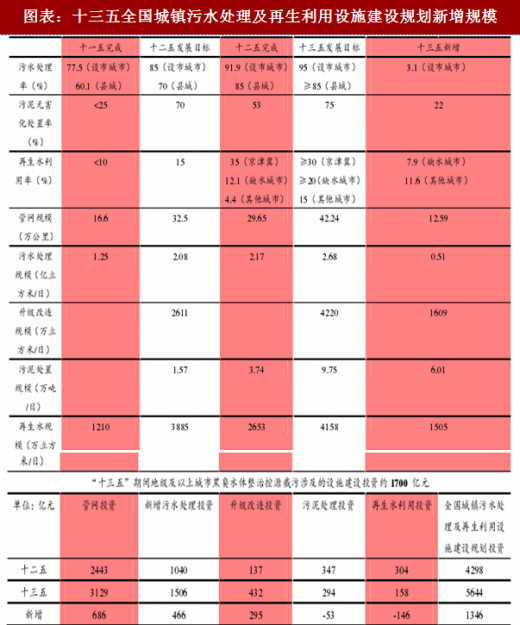

通过“十二五”和“十三五”城镇污水处理建设规划对比发现:1)从“十二五”发展目标达成情况来看,污水处理率、再生水利用率、污水和污泥处理规模超预期达成,污泥无害化处置率、管网和再生水规模则未实现;2)从“十三五”新增规模来看,污泥处置、污水升级改造和再生水的规模增幅最大;3)从投资规模来看,“十三五”期间地级及以上城市黑臭水体整治控源截污涉及的设施建设投资约1700亿元,占总量的30%。管网建设和新增污水处理投资分别增加686和466亿元,污水升级改造投资规模增长2倍多。

规划中相比“十二五”提出两项新增主要任务,包括1)启动初期雨水污染治理,在36个重点城市建设初期雨水处理设施831万立方米/日,投资81亿元;2)“十三五”期间需整治地级及以上城市建成区黑臭水体2000多个,总长度约5800公里,投资约1700亿。

黑臭水体和河道治理是“十三五”的重点课题。截至目前,全国认定的黑臭水体共2100条,治理完成率达到53.33%,治理中的占37.62%,相比去年同期,完成率提升了40%,方案制定中的尚有9%,黑臭水体治理进入中后段。目前黑臭河治理项目中,EPC仍为主要模式,占比达到76.4%,PPP占比为23.6%。2016年《关于全面推行河长制的意见》的发布,进一步促进了水环境综合治理、流域治理的市场落地。BHI统计数据显示,2017年全国拟建和在建的水务项目一共有2176个,包括水环境综合治理项目93个、河道治理项目79个,黑臭水体治理项目36个。水环境综合治理方面,贵州和四川以11个项目并列居首,河南9个项目位列第三位。河道治理项目则集中在贵州、浙江和山东。

黑臭水体和河道治理是“十三五”的重点课题。截至目前,全国认定的黑臭水体共2100条,治理完成率达到53.33%,治理中的占37.62%,相比去年同期,完成率提升了40%,方案制定中的尚有9%,黑臭水体治理进入中后段。目前黑臭河治理项目中,EPC仍为主要模式,占比达到76.4%,PPP占比为23.6%。2016年《关于全面推行河长制的意见》的发布,进一步促进了水环境综合治理、流域治理的市场落地。BHI统计数据显示,2017年全国拟建和在建的水务项目一共有2176个,包括水环境综合治理项目93个、河道治理项目79个,黑臭水体治理项目36个。水环境综合治理方面,贵州和四川以11个项目并列居首,河南9个项目位列第三位。河道治理项目则集中在贵州、浙江和山东。

市政污水处理领域,城市污水处理率已达到较高水平。“十三五”规划提出的目标是实现城镇污水处理设施建设由“规模增长”向“提质增效”转变,由“重水轻泥”向“泥水并重”转变,由“污水处理”向“再生利用”转变。从新增规模和投资规划上,污泥处置、污水升级改造和再生水也正是增速最大的细分领域。

市政污水处理领域,城市污水处理率已达到较高水平。“十三五”规划提出的目标是实现城镇污水处理设施建设由“规模增长”向“提质增效”转变,由“重水轻泥”向“泥水并重”转变,由“污水处理”向“再生利用”转变。从新增规模和投资规划上,污泥处置、污水升级改造和再生水也正是增速最大的细分领域。

未来市政污水处理将进一步向地域下沉、升级提标、再生回用延伸,而污泥处置市场虽然整体规模体量尚小,但处于快速发展阶段。1)地域下沉,农村污水处理市场广阔。2016年农村污水排放量达到202万吨,90%的行政村未进行污水处理设施建设。近年来国家加大了对农村污水治理的扶持力度。如北控水务、启迪桑德、碧水源等行业龙头已经率先布局。北控水务以“流域带动村镇”的模式发展53.9万吨/日的治理规模;2)升级提标。根据新修订的城镇污水排放标准,新建污水厂执行一级A,2018年起,敏感区域内现有污水厂执行一级A标准,未来水质提标技术改造工程将成为大势所趋;3)污泥处置。作为污水处理的衍生品,每年市政污泥的产量已经超过4000万吨,“水十条”提出地级及以上城市污泥无害化于2020年前要达到90%以上。“十三五”期间,污泥处置有望迎来快速发展。

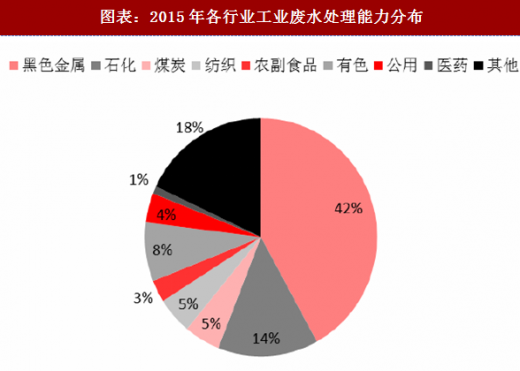

工业废水处理一直是水处理细分领域比较薄弱的一块,这也源于其处理工艺复杂,技术可复制性差的特点。我国工业废水治理起步较晚,国内的市场规模在843亿元左右,仅次于美国950亿元,是全球第二大市场。但目前处理率仅有约62%,有很大的提升空间。

我国工业水排放体量巨大。2015年,我国工业废水排放量为199亿吨,工业污水处理设施处理能力为2.47亿吨/日,处理量为444.6亿吨,其中黑色金属、石化、煤炭、纺织、有色、食品等六大行业的合计处理能力为1.91亿吨,占比77.2%,污水处理量为354.7亿吨,占比77.8%。在强监管的背景下,工业企业新建及改造处理设施是大势所趋,而“第三方治理”模式有望不断得到推广。如果我们假设我国工业污水处理设施中有30%需要改造,按照单吨改造成本为2,000元估算,对应的工程投资额约1500亿元;如果我们假设我国工业污水处置量中未来有40%通过专业第三方运营,假设工业污水平均处理费为3元/吨,则工业污水第三方运营市场规模未来有望达约500亿元市场规模。

我国工业水排放体量巨大。2015年,我国工业废水排放量为199亿吨,工业污水处理设施处理能力为2.47亿吨/日,处理量为444.6亿吨,其中黑色金属、石化、煤炭、纺织、有色、食品等六大行业的合计处理能力为1.91亿吨,占比77.2%,污水处理量为354.7亿吨,占比77.8%。在强监管的背景下,工业企业新建及改造处理设施是大势所趋,而“第三方治理”模式有望不断得到推广。如果我们假设我国工业污水处理设施中有30%需要改造,按照单吨改造成本为2,000元估算,对应的工程投资额约1500亿元;如果我们假设我国工业污水处置量中未来有40%通过专业第三方运营,假设工业污水平均处理费为3元/吨,则工业污水第三方运营市场规模未来有望达约500亿元市场规模。

工业水处理的技术门槛相对较高,目前竞争主体主要有行业设计院、大型工程公司和专业水处理企业三类。设计院的重点集中在建设前期的咨询环评等,核心竞争力为工艺设计和装置装备;大型工程公司主要重点在工程建设阶段,而专业水处理公司则在运营管理技术上占据优势。从商业模式看,存量托管运营(O&M)以及工程总包+托管运营(EPC+O)模式有望成为主流。工业园区集中治理可能会成为发展方向,在强调效果治理的时代,运营能力强的专业水处理公司的技术优势有望凸显。

今年是“大气十条”第一阶段收官考核之年,1月到11月,全国338个地级以上城市PM10的浓度比2013年同期下降了20.4%,京津冀、长三角、珠三角PM2.5的浓度比2013年同期分别下降了38.2%、31.7%、25.6%,下降幅度均大幅高于考核标准。五年来,“大气十条”实施成效显著,今年年底有望“圆满收官”。

参考观研天下发布《2018-2023年中国环境污染治理行业市场发展动向调查与未来发展前景预测报告》

“大气十条”虽收官,但攻霾战仍在持续。2016年12月,环保部发布《关于实施工业污染源全面达标排放计划的通知》,要求到2017年底,完成钢铁、火电、水泥、煤炭、造纸、印染、污水处理厂、垃圾焚烧厂8个行业超标问题整治任务,到2020年底各类工业污染源持续保持达标排放。“十三五”生态环保规划也将工业污染源全面达标排放作为25项国家生态环境保护重大工程之一,并提出明确目标,包括限期改造50万蒸吨燃煤锅炉、工业园区污水处理设施。全国地级及以上城市建成区基本淘汰10蒸吨以下燃煤锅炉,完成燃煤锅炉脱硫脱硝除尘改造、钢铁行业烧结机脱硫改造、水泥行业脱硝改造。今年6月,对于工业大气污染物排放标准的修改版征求意见稿发布,对钢铁水泥等行业排放标准进行修订。污染治理从火电行业外延至钢铁、水泥等重污染工业端。

全国来看,中国钢铁产量占世界的50%,水泥占60%,平板玻璃占50%,电解铝占65%,且分布了40多万台量大面广的燃煤锅炉;而京津冀及周边7省市地区,在700多万吨的二氧化硫排放中,非电和民用散煤的排放高达580万,占了83%。这说明加大民用散煤和散乱污企业治理力度,还有加大非电工业治理和冬季错峰生产力度,是进一步释放减排潜力、实现空气质量持续改善的正确途径。根据粗略估算,非电领域污染治理市场空间很大,尤其是工业燃煤锅炉、钢铁行业。根据环保部的测算10t/h以上燃煤锅炉改造总投资在1608-2067亿元,而钢铁行业目前全国现有烧结机约900台,烧结机面积约11.6万m2,全国市场规模将达到528亿元,其中京津冀市场约为211亿元。

图表:非电领域改造空间粗略估算

通过“十二五”和“十三五”城镇污水处理建设规划对比发现:1)从“十二五”发展目标达成情况来看,污水处理率、再生水利用率、污水和污泥处理规模超预期达成,污泥无害化处置率、管网和再生水规模则未实现;2)从“十三五”新增规模来看,污泥处置、污水升级改造和再生水的规模增幅最大;3)从投资规模来看,“十三五”期间地级及以上城市黑臭水体整治控源截污涉及的设施建设投资约1700亿元,占总量的30%。管网建设和新增污水处理投资分别增加686和466亿元,污水升级改造投资规模增长2倍多。

规划中相比“十二五”提出两项新增主要任务,包括1)启动初期雨水污染治理,在36个重点城市建设初期雨水处理设施831万立方米/日,投资81亿元;2)“十三五”期间需整治地级及以上城市建成区黑臭水体2000多个,总长度约5800公里,投资约1700亿。

图表:十三五全国城镇污水处理及再生利用设施建设规划新增规模

图表:全国城市黑臭水体分布及整治情况

未来市政污水处理将进一步向地域下沉、升级提标、再生回用延伸,而污泥处置市场虽然整体规模体量尚小,但处于快速发展阶段。1)地域下沉,农村污水处理市场广阔。2016年农村污水排放量达到202万吨,90%的行政村未进行污水处理设施建设。近年来国家加大了对农村污水治理的扶持力度。如北控水务、启迪桑德、碧水源等行业龙头已经率先布局。北控水务以“流域带动村镇”的模式发展53.9万吨/日的治理规模;2)升级提标。根据新修订的城镇污水排放标准,新建污水厂执行一级A,2018年起,敏感区域内现有污水厂执行一级A标准,未来水质提标技术改造工程将成为大势所趋;3)污泥处置。作为污水处理的衍生品,每年市政污泥的产量已经超过4000万吨,“水十条”提出地级及以上城市污泥无害化于2020年前要达到90%以上。“十三五”期间,污泥处置有望迎来快速发展。

工业废水处理一直是水处理细分领域比较薄弱的一块,这也源于其处理工艺复杂,技术可复制性差的特点。我国工业废水治理起步较晚,国内的市场规模在843亿元左右,仅次于美国950亿元,是全球第二大市场。但目前处理率仅有约62%,有很大的提升空间。

图表:2015年各行业工业废水处理能力分布

工业水处理的技术门槛相对较高,目前竞争主体主要有行业设计院、大型工程公司和专业水处理企业三类。设计院的重点集中在建设前期的咨询环评等,核心竞争力为工艺设计和装置装备;大型工程公司主要重点在工程建设阶段,而专业水处理公司则在运营管理技术上占据优势。从商业模式看,存量托管运营(O&M)以及工程总包+托管运营(EPC+O)模式有望成为主流。工业园区集中治理可能会成为发展方向,在强调效果治理的时代,运营能力强的专业水处理公司的技术优势有望凸显。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。