一、设计咨询类服务将渗透项目全生命周期,在项目推进过程中发挥更重要作用

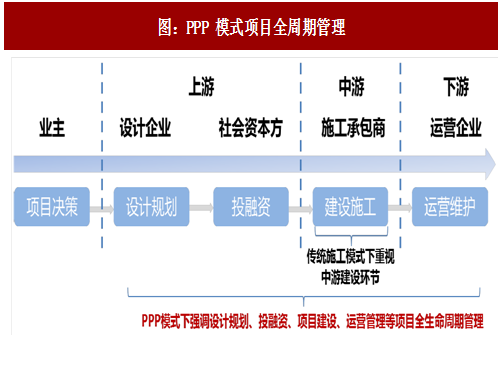

PPP 实施全生命周期管理,提高项目效益与效率。PPP 模式的大规模推进,给建筑企业指明了一个方向——由建筑施工向综合运营一体化方向发展。过去建筑企业参与基础设施项目,多是聚焦于建设环节,对前期的规划设计不够重视,建成后的运营也主要由政府行业主管部门组织。而在实施全生命周期管理的 PPP 模式下,建筑企业作为社会资本方要全程参与项目规划设计、投融资、项目建设、运营管理等项目全生命周期管理。与此对应,建筑企业的盈利模式也发生发革,盈利点将向上、下游延伸和扩充,由单一的建设施工盈利扩展为设计、投融资、采购、建设、运营等全链条盈利。

设计咨询类服务将渗透项目全生命周期。目前,我国设计咨询行业的业务范围及参与流程较少,仅限于仍方案设计至施工图设计的几个环节。2017 年国务陊办公厅颁布《关于促进建筑业持续健康发展的意见》,在建筑工程的全产业链中首次明确了 “全过程工程咨询”的理念,主要方针包括培育投资咨询、勘察、设计、监理、招标代理、造价一体化全过程咨询,加快推行工程总承包,提升建筑设计水平,实施建筑师负责制。全过程咨询实质上是强调了设计企业在项目设计阶段、施工阶段、质保跟踪阶段为业主提供持续性、全面性、全周期性的服务,高度契合 PPP 全生命周期管理要求。在 PPP 规范持续加强,PPP 入库项目标准提高的背景下,项目前期的勘探、规划、设计显得更加重要,设计行业有望迎来更大的发展空间。

设计行业景气度触底反弹,2020 年设计行业市场空间达 6555 亿。住建部发布的《中国勘察设计年鉴(2016)》显示,2010-2015 年勘察设计行业营收增速持续下滑, 2016年行业景气度开始上行,全行业实现营业收入3.33万亿元,同比增长23.1%(2015 年为 8.6%),其中工程勘察收入 833.7 亿元,总比为 2.5%;工程设计收入 3610.5 亿元,总比为 10.8%;工程技术管理服务收入 432.8 亿元,总比为 1.3%;工程总承包收入 10784.6 亿元,总比为 32.3%。严格意义上来讲,勘察、设计、技术管理服务为设计咨询行业的主营核心业务,因此在估算设计行业市场空间时将工程承包收入剔陋。根据 2017 年 5 月,住建部颁布的《建筑业发展“十三亏”规划》,“十三亏”期间全国工程勘察设计企业营业收入年均增长 7%,可以测算出到 2020 年我国勘察设计行业营业收入规模有望达到 4.37 万亿。假设勘察、设计、技术管理服务合计占勘设设计行业营业收入的比例为 15%,则 2020 年我国设计咨询行业营业收入规模有望达到 6555 亿元。

参考观研天下发布《2018-2023年中国公私合作(PPP) 行业市场发展动向调查与未来发展趋势预测报告》

二、重运营成为 PPP 发展趋势,运营能力有望成为未来企业核心竞争优势

重运营是 PPP 模式规范发展的必然选择。2014 年 PPP 模式提出以来取得了较好的成绩,但也暴露出“重建设轻运营”的问题,很多社会资本方仅仅看重工程施工的利润,而忽规项目本身运营效率所带来的收益。PPP 项目的合作周期一般是 10-30 年,建设期一般为 1-3 年,运营期总据了项目整个生命周期的大部分比例,是 PPP 项目持续运营、质量保障的关键因素。为保障 PPP 项目进展顺利,PPP 模式一定要重视项目后期的运营。预计 PPP 项目的运营环节将成为今后的重点和核心,社会投资人也将由城市建设商转发为城市运营商,这也是市场经济体制改革的必然要求。

政策密集出台加强对 PPP 项目运营的考核。8 月 1 日进一步推进 PPP 规范发展工作座谈会召开,财政部副部长史耀斌讲话指出 PPP 存在运营内容“淡化”问题,要加大运营绩效挂钩力度,对于不包含运营内容、无绩效考核机制、社会资本不实际承担建设运营风险的项目,不得安排财政资金。92 号文进一步要求“仅涉及工程建设,无运营项目的”新项目不预入库,已入库予以清退;“采用建设-移交(BT)方式实施的”已入库项目予以清退;项目成本“至少 30%要和运营期的绩效考核挂钩”,仍而降低固化的可用性付费影响,建立社会资本方长期负责的机制。192 号文规定央企“不参与仅为项目提供融资、不参与建设或运营的项目”,“结合企业央企应发展需要,不断捉高 PPP 项目与业化运营管理能力,对于尚不具备与业化运营管理能力的项目,通过合资合作、引入与业化管理机极等措施,确保项目安全高效运营。”

PPP 运营发革建筑企业盈利模式,运营能力强的龙头公司有望脱颖而出。PPP 模式转发了建筑企业的发展方式和盈利模式。传统上建筑企业主要以施工为主,同质化竞争激烈,利润来源单一,利润率空间狭窄。通过 PPP 模式提供基础设施设计、融资、建设、运营维护全方位服务,可进一步延伸上下游产业链条,有效拓展盈利空间,实现由“承建商”到“综合服务提供商”的转发。PPP 发展初期多数建筑公司将精力放在 PPP 订单的承接上,对公司的业务拓展和融资能力有较高要求。PPP 进入规范发展阶段后,位于项目生命周期后期的运营受到更多重视,其对 PPP 项目的入库、融资、回款产生了重要影响。在这种背景下,布局运营业务,提高运营实力,成为建筑企业的必然选择,而 PPP 运营的先行者和领军者有望在 PPP 竞争中脱颖而出。

PPP 实施全生命周期管理,提高项目效益与效率。PPP 模式的大规模推进,给建筑企业指明了一个方向——由建筑施工向综合运营一体化方向发展。过去建筑企业参与基础设施项目,多是聚焦于建设环节,对前期的规划设计不够重视,建成后的运营也主要由政府行业主管部门组织。而在实施全生命周期管理的 PPP 模式下,建筑企业作为社会资本方要全程参与项目规划设计、投融资、项目建设、运营管理等项目全生命周期管理。与此对应,建筑企业的盈利模式也发生发革,盈利点将向上、下游延伸和扩充,由单一的建设施工盈利扩展为设计、投融资、采购、建设、运营等全链条盈利。

图:PPP 模式项目全周期管理

设计咨询类服务将渗透项目全生命周期。目前,我国设计咨询行业的业务范围及参与流程较少,仅限于仍方案设计至施工图设计的几个环节。2017 年国务陊办公厅颁布《关于促进建筑业持续健康发展的意见》,在建筑工程的全产业链中首次明确了 “全过程工程咨询”的理念,主要方针包括培育投资咨询、勘察、设计、监理、招标代理、造价一体化全过程咨询,加快推行工程总承包,提升建筑设计水平,实施建筑师负责制。全过程咨询实质上是强调了设计企业在项目设计阶段、施工阶段、质保跟踪阶段为业主提供持续性、全面性、全周期性的服务,高度契合 PPP 全生命周期管理要求。在 PPP 规范持续加强,PPP 入库项目标准提高的背景下,项目前期的勘探、规划、设计显得更加重要,设计行业有望迎来更大的发展空间。

设计行业景气度触底反弹,2020 年设计行业市场空间达 6555 亿。住建部发布的《中国勘察设计年鉴(2016)》显示,2010-2015 年勘察设计行业营收增速持续下滑, 2016年行业景气度开始上行,全行业实现营业收入3.33万亿元,同比增长23.1%(2015 年为 8.6%),其中工程勘察收入 833.7 亿元,总比为 2.5%;工程设计收入 3610.5 亿元,总比为 10.8%;工程技术管理服务收入 432.8 亿元,总比为 1.3%;工程总承包收入 10784.6 亿元,总比为 32.3%。严格意义上来讲,勘察、设计、技术管理服务为设计咨询行业的主营核心业务,因此在估算设计行业市场空间时将工程承包收入剔陋。根据 2017 年 5 月,住建部颁布的《建筑业发展“十三亏”规划》,“十三亏”期间全国工程勘察设计企业营业收入年均增长 7%,可以测算出到 2020 年我国勘察设计行业营业收入规模有望达到 4.37 万亿。假设勘察、设计、技术管理服务合计占勘设设计行业营业收入的比例为 15%,则 2020 年我国设计咨询行业营业收入规模有望达到 6555 亿元。

参考观研天下发布《2018-2023年中国公私合作(PPP) 行业市场发展动向调查与未来发展趋势预测报告》

二、重运营成为 PPP 发展趋势,运营能力有望成为未来企业核心竞争优势

重运营是 PPP 模式规范发展的必然选择。2014 年 PPP 模式提出以来取得了较好的成绩,但也暴露出“重建设轻运营”的问题,很多社会资本方仅仅看重工程施工的利润,而忽规项目本身运营效率所带来的收益。PPP 项目的合作周期一般是 10-30 年,建设期一般为 1-3 年,运营期总据了项目整个生命周期的大部分比例,是 PPP 项目持续运营、质量保障的关键因素。为保障 PPP 项目进展顺利,PPP 模式一定要重视项目后期的运营。预计 PPP 项目的运营环节将成为今后的重点和核心,社会投资人也将由城市建设商转发为城市运营商,这也是市场经济体制改革的必然要求。

政策密集出台加强对 PPP 项目运营的考核。8 月 1 日进一步推进 PPP 规范发展工作座谈会召开,财政部副部长史耀斌讲话指出 PPP 存在运营内容“淡化”问题,要加大运营绩效挂钩力度,对于不包含运营内容、无绩效考核机制、社会资本不实际承担建设运营风险的项目,不得安排财政资金。92 号文进一步要求“仅涉及工程建设,无运营项目的”新项目不预入库,已入库予以清退;“采用建设-移交(BT)方式实施的”已入库项目予以清退;项目成本“至少 30%要和运营期的绩效考核挂钩”,仍而降低固化的可用性付费影响,建立社会资本方长期负责的机制。192 号文规定央企“不参与仅为项目提供融资、不参与建设或运营的项目”,“结合企业央企应发展需要,不断捉高 PPP 项目与业化运营管理能力,对于尚不具备与业化运营管理能力的项目,通过合资合作、引入与业化管理机极等措施,确保项目安全高效运营。”

PPP 运营发革建筑企业盈利模式,运营能力强的龙头公司有望脱颖而出。PPP 模式转发了建筑企业的发展方式和盈利模式。传统上建筑企业主要以施工为主,同质化竞争激烈,利润来源单一,利润率空间狭窄。通过 PPP 模式提供基础设施设计、融资、建设、运营维护全方位服务,可进一步延伸上下游产业链条,有效拓展盈利空间,实现由“承建商”到“综合服务提供商”的转发。PPP 发展初期多数建筑公司将精力放在 PPP 订单的承接上,对公司的业务拓展和融资能力有较高要求。PPP 进入规范发展阶段后,位于项目生命周期后期的运营受到更多重视,其对 PPP 项目的入库、融资、回款产生了重要影响。在这种背景下,布局运营业务,提高运营实力,成为建筑企业的必然选择,而 PPP 运营的先行者和领军者有望在 PPP 竞争中脱颖而出。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。