参考观研天下发布《2018年中国集成电路行业分析报告-市场运营态势与投资前景研究》

材料、设备领域属于半导体的上游环节和配套设施,是半导体产业链的重要支撑部分。虽然没有直接参与进入产业链环节,但却关系到整个产业链生产能否顺利实现。这两个领域细分市场多、企业集中度高,技术密集、产品更新换代快,市场进入门槛高。材料领域,根据用途不同大致可分为晶圆制造材料和封测材料。根据 统计数据显示,2016 年全球半导体材料销售额为 443 亿美元,其中晶圆制造材料 247 亿美元,占据 56%的市场份额,封测材料 196 亿美元,占据 44%的市场份额。

表:半导体材料分类

资料来源:公开资料整理

根据统计,2016 年中国半导体材料市场总规模为 65.3 亿美元,根据统计,2016 年我国国产半导体材料总收入为 96.1 亿元,可以计算 2016 年中国半导体材料的国产化率为 22.6%(以 6.5 汇率折算),虽然较 2010 年的 11.4%已经有很大进步,但是收入主要来自于技术壁垒较低的封装材料的贡献,技术要求更加先进的晶圆制造材料领域,国产化比例仍然低于 10%,国产替代空间很大。图:我国半导体材料国产化情况

数据来源:公开数据整理

以晶圆制造材料中最为核心的大硅片为例,目前全球市场被日本信越、日本 SUMCO、中国台湾地区的环球晶圆、德国 Siltronic、韩国 LGSilitron 前 5 大硅片厂商高度垄断,共占据全球超过 90%以上的市场份额。而我国目前几乎没有厂商能提供 12 英寸硅片,国产化率为 0,完全依赖国外进口。图:全球前五大硅片厂商份额达 90%以上

数据来源:公开数据整理

另外在设备领域,由于半导体设备直接关系到产品的成本、质量和研发,是硅片、集成电路制造技术进步的关键所在,所以美国等发达国家一直都对中国高端技术的引进都保持封锁态度,只允许落后两代左右的技术出口,我国龙头设备企业和国际龙头仍有一定差距。目前前十强设备企业几乎都为美日企业,合计市场占有率超过 90%,我国未有一家企业进入榜单。

表:2017 年全球前十大半导体设备厂商排名

资料来源:公开资料整理

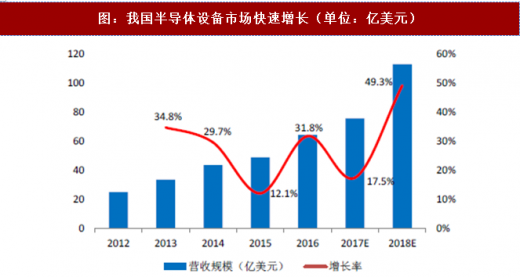

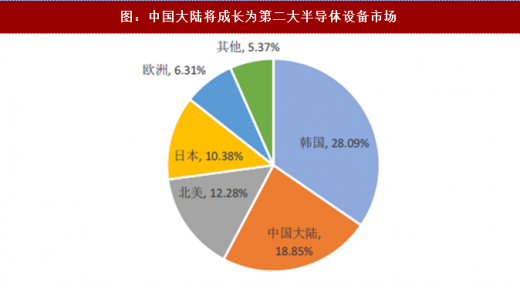

半导体材料和设备与整体产业链的市场规模紧密相连,未来在我国集成电路市场强劲增长情况下,我国材料和设备的需求预计将会进一步增长。由于半导体设备的市场规模与制造和封测厂的建设投资直接成正比关系,而材料的市场规模又与制造和封测厂建成之后的产量/体量成正比关系,根据《中国集成电路产业“十三五”发展规划建议》,2020 年中国集成电路制造和封测销售额相比于 2016 年将扩大一倍(从 2016 年的 2681 亿元到 2020 年的 5400 亿元),,因此我们判断,对应集成电路用半导体材料销售额将从 2016 年的 424 亿元(65.3 亿美元)扩大至 2020 年的 848 亿元,半导体设备销售额将增长速度更快,根据预测数据,2018 年中国大陆的半导体设备销售额将达到 113 亿,增长率达到 49.3%,有望超过中国台湾地区成为全球第二大市场。图:我国半导体设备市场快速增长(单位:亿美元)

数据来源:公开数据整理

图:中国大陆将成长为第二大半导体设备市场

数据来源:公开数据整理

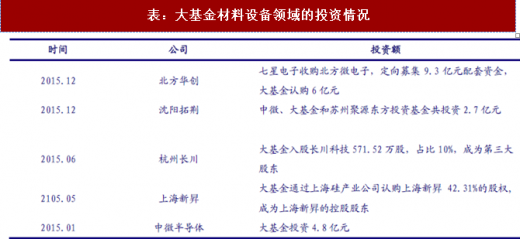

在我国集成电路产业整体快速发展以及未来晶圆厂产能爆发式增长的背景下,未来我国材料设备领域也必须尽快发展起来,保证产业的自给能力。目前,在大基金一期的支持下,我国材料设备企业已有了一定的技术突破,如设备领域,中微半导体推出的芯片介质刻蚀设备已打入全球最大代工厂台积电的 7nm、10nm 量产线;北方华创 28nm PVD 设备已中芯国际生产线投入使用,14nm 制程的刻蚀、退火和 CVD 的设备已进入工艺验证阶段;沈阳拓荆设备在北京中芯国际成功量产突破百万 MOVE 薄膜生产设备;长川科技已经掌握了高精度电压电流源控制测量技术、大电流电源高能脉冲控制与测试技术等核心技术。材料领域,上海新昇半导体 12 寸大硅片测试片已向中芯国际、华力和长江存储送样,一期预计在 2018 年年中实现 15 万片/月的产能,预计在 2021 年实现满产,达到 60 万片/月,实现目前我国 12 寸硅片零自给率水平的突破。中环股份也在积极布局 12 寸大硅片,有望在 2021 年实现量产。

表:大基金材料设备领域的投资情况

资料来源:公开资料整理

虽然目前材料设备领域取得一定进展,但是整体规模和先进程度还是远远不足以应对我国的发展需求,我们判断大基金二期有望加大对高端光刻机、高端光刻胶、12 英寸硅片等国产化严重不足领域的投资,尽快提升自给能力,尽快摆脱对发达国家依赖。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。