未来人均用电量或保持 4%~5%的增速

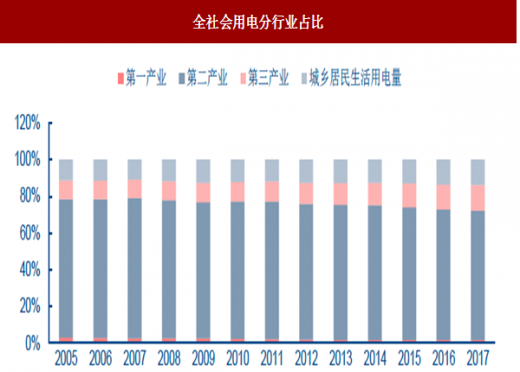

参考观研天下发布《2018年中国煤炭市场分析报告-行业运营态势与投资前景预测》各行业用电量方面,近十年来,我们可以看到第一产业的用电占比最低,目前不到 2%;第二产业占比依然最大,但占比处于不断下降趋势;第三产业和城乡居民生活用电占比不断提升,同时也是增速最快。受益于互联网经济等商业服务的稳定增长、各电器品牌渗透率的提升等因素,预计第三产业和城乡居民生活用电仍将带动全社会用电量快速增长。

图:全社会用电分行业占比

数据来源:公开数据整理

近 10 年来我国人均用电量快速提升,2008 年人均用电量仅为 2580 千瓦时/年,到 2017 年人均用电量达到 4538 千瓦时/年,年均复合增速为 6.47%。但和美国等发达国家相比仍有非常大的差距,美国人均用电量自 1984 年便突破 1 万千瓦时/年。

图:中美人均用电量对比(单位:千瓦时)

数据来源:公开数据整理

因此,随着我国经济继续保持平稳发展,未来几年人均用电仍将维持较快增长水平,预计 2020 年将增长至 5178 千瓦时,2025 年增长至 5858 千瓦时。根据《国家人口发展规划 (2016—2030 年)》的预测,预计 2020 年全国总人口达到 14.2 亿人左右,相应的电力需求将在 2020 年达到 73528 亿千瓦时。

表:2014-2020E 全社会用电量及增速预测

资料来源:公开资料整理

而电力装机方面,根据国家能源局“”十三五规划,电力装机增速将逐步放缓,全国总装机年均增速将下降至 5.5%左右:

近期政府出台的 531 光伏产业补贴退坡政策在对光伏装机容量将造成一定的负面影响,预计 2018 年国内装机规模 30GW 左右,相比去年下降约 43%。

核电方面,虽然安全技术有所提升,审批有望重启,但考虑到核电建设周期一般为

5 年,预计未来 2~3 年核电发电将保持 10%左右的较低增速。

风电方面,政府出台的竞争配置政策(尚未印发 2018 年度风电建设方案的省(自治区、直辖市)新增集中式陆上风电项目和未确定投资主体的海上风电项目应全部通过竞争方式配置和确定上网电价)将促进风电行业的优胜劣汰,抑制全行业的风电装机规模,致其增量增速下滑。

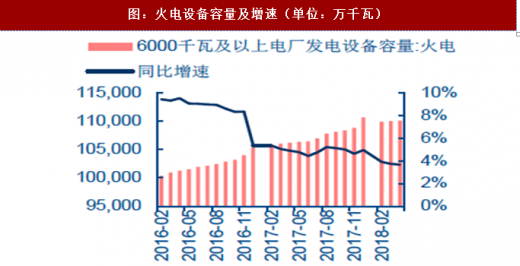

供给侧改革对火电装机进行结构性的调整,淘汰了一批落后产能,火电装机增速逐步下滑,2018 年 4 月下滑至 3.65%。因此,预计火电利用小时数有望小幅回升,火电发电的占比上升至 75%左右。

图:火电设备容量及增速(单位:万千瓦)

数据来源:公开数据整理

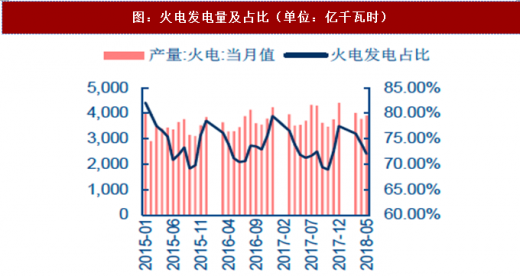

图:火电发电量及占比(单位:亿千瓦时)

数据来源:公开数据整理

未来三年电力需求增长有望达到 1 万亿度,而留给火电的增长空间预计为 7500 亿度左右,对应动力煤需求增量 2.9 亿~3.0 亿吨标煤,还原成原煤平均每年的需求增量大约在 1 亿吨,占动力煤总量的 3%左右。预计未来三年焦煤需求增速仍可维持 1%左右

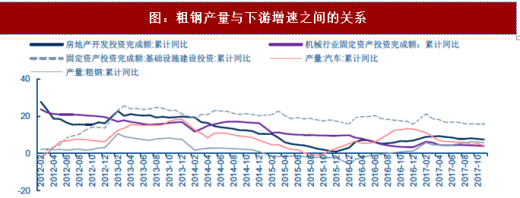

长期来看,钢铁的产量取决于下游建筑、机械、汽车等的需求。我们尝试用回归方程来找出粗钢产量与下游之间的线性关系,结果发现高度拟合,R2达到 88.21%,模拟出的多元一次线性方程如下(方程中所有变量均表示同比增速):

粗钢

= 0.0671 + 0.2584 房地产 + 0.3380 基建 + 0.0028 机械 + 0.0022

汽车 + 0.6562 机械 房地产 1.3962 机械 基建 + 残差项

我们判断,未来三年房地产开发投资增速为 5%、基建投资增速 15%、机械行业固定资产投资增速 10%、汽车销量增速 3%,预计粗钢产量 2018~20 年同比增长 3.5%左右,即 2018~2020 年粗钢产量分别为 8.61 亿/8.91 亿/9.22 亿吨,对应炼焦煤需求分别增长 0.164 亿/0.170 亿/0.176 亿吨。

图:粗钢产量与下游增速之间的关系

数据来源:公开数据整理

“十三五”期间,政策也鼓励短流程(电弧炉)炼钢工艺,电弧炉炼钢以废钢为主要原料,利用电弧的热效应加热炉料进行熔炼。从工艺比较优势来看,短流程(电弧炉)工艺相较于长流程(高炉)工艺具有非常大的优势,主要表现在:资本开支少、建设周期短、能源消耗底和环保压力小等方面。根据 1 月 8 日工信部最新发布的《部分产能过剩行业产能置换实施办法》来看,未来对电弧炉炼钢的支持力度较大,如“各地区钢铁企业内部退出转炉建设电炉的项目可进行等量置换”,而其他均为减量置换。预计至 2020 年,短流程(电弧炉)工艺炼制的粗钢占比将会达到 12%~15% 的水平。目前短流程粗钢占比约为 7%,如果达到上述目标的话,预计 2018~2020 年短流程粗钢占比每年增长 %左右,则由高炉生产的粗钢会减少0.172亿/0.178亿/0.184亿吨,相应减少炼焦煤需求0.097亿/0.100亿/0.104亿吨。结合钢铁自身产量和短流程(电弧炉)炼钢工艺、出口因素的影响,我们推算 2017 年全年炼焦煤需求为 5.45 亿吨,预计 2018~2020 年炼焦煤总需求分别为 5.50 亿/5.56 亿/5.61 亿吨。

维持行业供需平衡的判断

从我们分析看,全年行业供需平衡的逻辑还未发生变化。我们预计今年的产量增速可以维持 %~ %的水平,需求增速在 3%左右,进口总量略有下降,煤炭总量可以实现供需平衡,但如果运力等结构性问题不解决,还将出现阶段性的供给偏紧。预计 2019~2020 年产量增速在 2%~2.5%,进口总量继续小幅下滑,而需求增速在 1.5%~2%。因此,预计 2018 年煤价上涨 5%左右,2019~2020 年煤价上涨 2%~3%。

表:煤炭供需平衡表 (单位:万吨)

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。