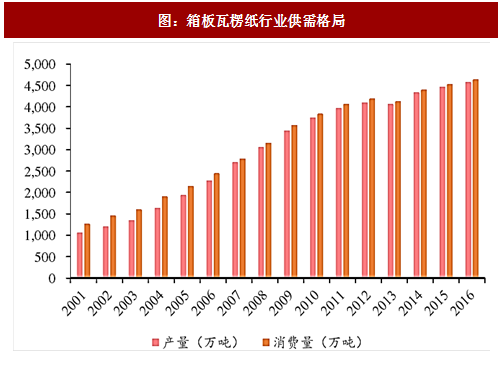

一、废纸产业链—箱板瓦楞纸,落后产能出清,剩者为王

箱板瓦楞纸,即箱板纸和瓦楞纸,箱板纸用于外包装箱的面纸和里纸,瓦楞纸用于芯纸,是个多层粘合体。下游主要为家用电器、日用百货、医药等行业的外包装。

供需格局:供需紧平衡,行业景气度较高

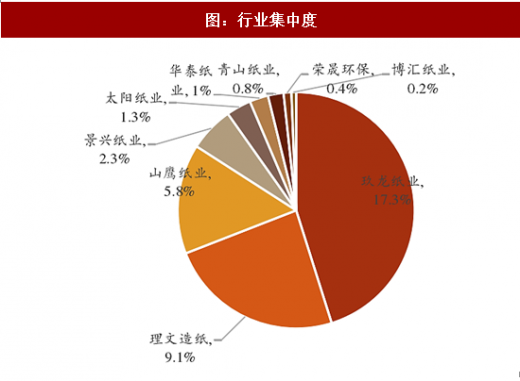

1)供给:相对其他纸种,箱板瓦楞纸的集中度较低,CR4=35%,但考虑到30万吨以下纸企废纸进口受限,未来行业集中度将出现大幅提升;

2)需求:造纸行业中需求增速仅次于生活用纸的行业,2013至2016年复合增长率达到4%

价格预判:受下游需求不振及前期囤货影响,目前库存水平达40天(正常30天),短期内价格将有所承压,随着库存逐步消化,未来价格将在高位维持。

参考观研天下发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

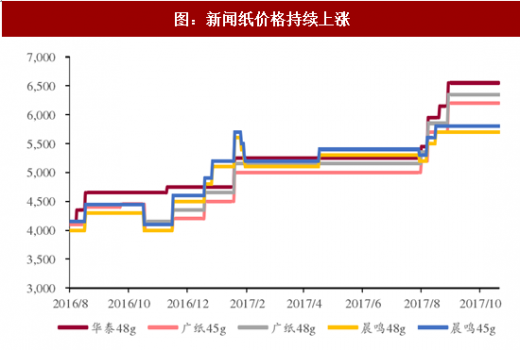

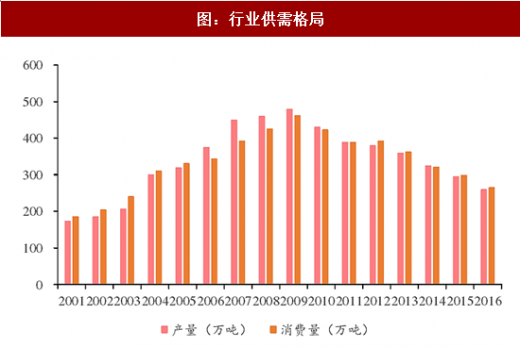

二、废纸产业链—新闻纸,景气度复苏,剩者为王

供需格局:

1)需求:受到媒体无纸化影响,新闻纸需求量逐步下降。但目前新闻纸需求已以党报、人民日报等刚性需求为主,需求端将不会出现进一步下滑;

2)供给:由于2012-2015年行业利润率极低,自然淘汰了落后产能,存活下来的企业皆是具备优质客户的龙头企业(华泰70万吨,广纸40万吨,晨鸣20万吨,辰龙20万吨,山鹰10万吨)。

价格预判:不箱板瓦楞纸一致,新闻纸在原材料紧缺以及价格上涨的行情下劣推新闻纸短缺,以及引起价格上涨。后期可以关注新闻纸龙头华泰股份。

箱板瓦楞纸,即箱板纸和瓦楞纸,箱板纸用于外包装箱的面纸和里纸,瓦楞纸用于芯纸,是个多层粘合体。下游主要为家用电器、日用百货、医药等行业的外包装。

供需格局:供需紧平衡,行业景气度较高

1)供给:相对其他纸种,箱板瓦楞纸的集中度较低,CR4=35%,但考虑到30万吨以下纸企废纸进口受限,未来行业集中度将出现大幅提升;

2)需求:造纸行业中需求增速仅次于生活用纸的行业,2013至2016年复合增长率达到4%

价格预判:受下游需求不振及前期囤货影响,目前库存水平达40天(正常30天),短期内价格将有所承压,随着库存逐步消化,未来价格将在高位维持。

图:箱板瓦楞纸行业供需格局

参考观研天下发布《2018-2023年中国废纸行业市场竞争格局与投资机遇分析报告》

图:行业集中度

二、废纸产业链—新闻纸,景气度复苏,剩者为王

供需格局:

1)需求:受到媒体无纸化影响,新闻纸需求量逐步下降。但目前新闻纸需求已以党报、人民日报等刚性需求为主,需求端将不会出现进一步下滑;

2)供给:由于2012-2015年行业利润率极低,自然淘汰了落后产能,存活下来的企业皆是具备优质客户的龙头企业(华泰70万吨,广纸40万吨,晨鸣20万吨,辰龙20万吨,山鹰10万吨)。

价格预判:不箱板瓦楞纸一致,新闻纸在原材料紧缺以及价格上涨的行情下劣推新闻纸短缺,以及引起价格上涨。后期可以关注新闻纸龙头华泰股份。

图:新闻纸价格持续上涨

图:行业供需格局

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。