2016年至今,供给收缩推动双胶纸盈利修复。2016年至今,双胶纸累计涨价20%,是环保压力下政府强制停产、限产导致的供给驱动盈利修复。从历史数据来看,双胶纸价格相比于其他纸品更为稳定,其原因在于下游需求图书属于刚需,与经济周期的相关性并不显著。5月,行业进入需求淡季,截止7月中纸价回调225元/吨至6500元/吨。

淡季承压,旺季仍有上涨空间。5-8月是需求淡季(教辅材料扫尾期),由于行业尚未形成寡头垄断(CR4为50%、CR7为60%),短期价格承压。中长期看,环保政策导致的供给收缩是行业盈利修复的主要动力,并且在仅少量新增产能的前提下,行业改善趋势至少持续至2019年年底。

淡季承压,旺季仍有上涨空间。5-8月是需求淡季(教辅材料扫尾期),由于行业尚未形成寡头垄断(CR4为50%、CR7为60%),短期价格承压。中长期看,环保政策导致的供给收缩是行业盈利修复的主要动力,并且在仅少量新增产能的前提下,行业改善趋势至少持续至2019年年底。

双胶纸价格淡季承压,价格微调至6500元/吨

数据来源:中国报告网整理

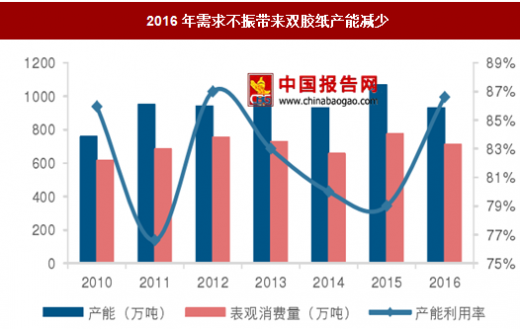

2016年需求不振带来双胶纸产能减少

数据来源:中国报告网整理

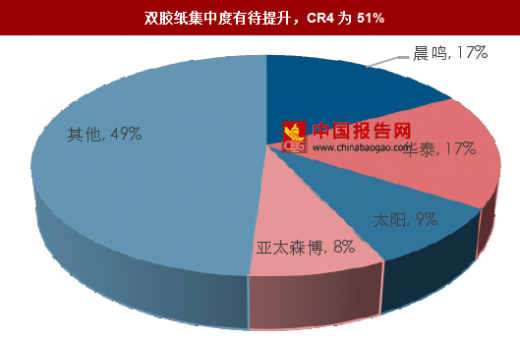

参考中国报告网发布《2016-2022年中国双胶纸行业发展态势及十三五未来前景分析报告》双胶纸集中度有待提升,CR4为51%

数据来源:中国报告网整理

双胶纸6月毛利率为15%

数据来源:中国报告网整理

双胶纸需求

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。