参考中国报告网发布《2017-2022年中国纸制品包装产业运营现状及发展定位分析报告》

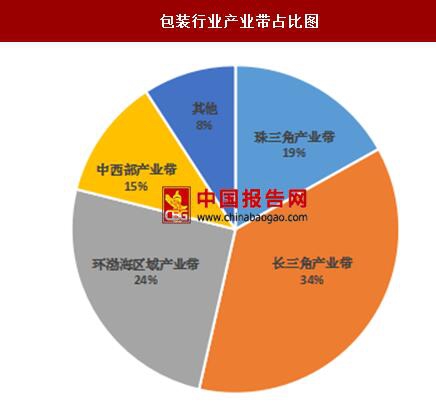

我国包装行业经过 30 多年的发展,目前已经形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,根据中国包装联合会的统计,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。

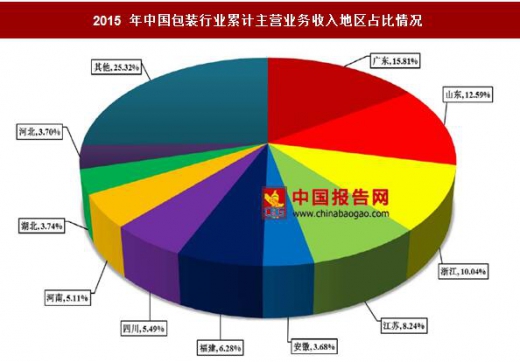

2015 年我国包装行业累计主营业务收入地区占比统计数据显示,广东、山东、浙江、江苏等重点区域的包装行业主营业务收入仍处于全国领先地位。随着西部地区的大开发、东北工业基地振兴以及沿海产业向中西部梯度转移步伐加快等战略实施,内地省份的包装产业在近几年有了一定的发展,但整体产业规模和技术水平与沿海地区相比仍存在较大差距。

经济持续快速增长的带动,我国包装行业也实现了飞跃式快速发展,巨大的市场发展空间和优越的发展环境吸引了众多跨国企业和民营资本进入到包装行业。

目前,国内从事包装行业的企业数量众多,包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。根据中国包装联合会的统计,截至 2015 年末,全国包装企业已发展到 25 万余家,其中规模以上企业 3 万余家。总体而言,我国包装产业的自主创新能力不够,大多数企业不具备适应市场需求的研发能力。国内包装制造企业普遍规模较小,产品结构较为单一,在包装产品的技术研发和制造上不能满足日益复杂的客户需要。行业整体创新能力的不足成为阻碍我国包装行业发展的重要因素。

国内多数包装企业一般只会涉足一到两个细分行业,经营上基本延续大众包装和普通包装的发展路线,类似于发行人这种专注高端产品的定制化包装,可生产涵盖木质包装、纸质包装、塑胶包装等包装行业多系列、高品质产品的企业非常少。

我国包装行业经过 30 多年的发展,目前已经形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,根据中国包装联合会的统计,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。

包装行业产业带占比图

数据来源:国家统计局

2015 年我国包装行业累计主营业务收入地区占比统计数据显示,广东、山东、浙江、江苏等重点区域的包装行业主营业务收入仍处于全国领先地位。随着西部地区的大开发、东北工业基地振兴以及沿海产业向中西部梯度转移步伐加快等战略实施,内地省份的包装产业在近几年有了一定的发展,但整体产业规模和技术水平与沿海地区相比仍存在较大差距。

2015 年中国包装行业累计主营业务收入地区占比情况

数据来源:国家统计局

经济持续快速增长的带动,我国包装行业也实现了飞跃式快速发展,巨大的市场发展空间和优越的发展环境吸引了众多跨国企业和民营资本进入到包装行业。

目前,国内从事包装行业的企业数量众多,包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。根据中国包装联合会的统计,截至 2015 年末,全国包装企业已发展到 25 万余家,其中规模以上企业 3 万余家。总体而言,我国包装产业的自主创新能力不够,大多数企业不具备适应市场需求的研发能力。国内包装制造企业普遍规模较小,产品结构较为单一,在包装产品的技术研发和制造上不能满足日益复杂的客户需要。行业整体创新能力的不足成为阻碍我国包装行业发展的重要因素。

国内多数包装企业一般只会涉足一到两个细分行业,经营上基本延续大众包装和普通包装的发展路线,类似于发行人这种专注高端产品的定制化包装,可生产涵盖木质包装、纸质包装、塑胶包装等包装行业多系列、高品质产品的企业非常少。

中国包装行业部分企业概况

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。