参考观研天下发布《2018年中国家纺家居市场分析报告-行业深度分析与发展趋势预测》

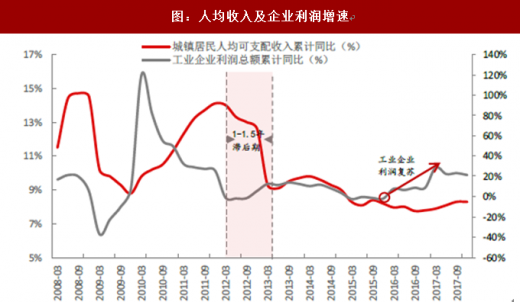

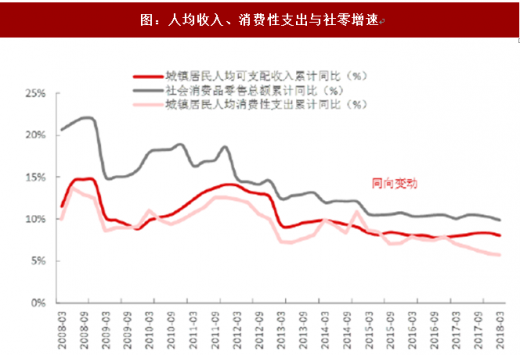

我国企业利润增速增长后将带来财富效应,推动居民收入增长的同时带动行业消费。数据显示,我国城镇居民可支配收入累计增速滞后工业企业利润总额累计增速1到1.5年,而社零消费与城镇居民人均可支配收入、人均消费性支出累计增速大体上维持相同方向的变动。2015年末我国工业企业利润总额累计增速触底后反弹,带动了2016年上半年社会零售的消费复苏。2017年至今我国工业企业利润总额累计增速依然保持在高位。分析认为,在未来1-15年我国零售市场的复苏有望持续。

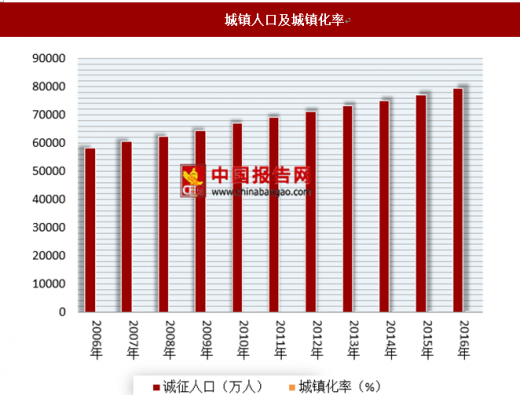

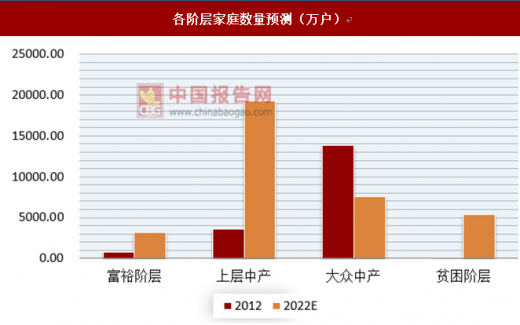

城镇化率的上升+上层中产阶级占比增长,未来市场空间广阔。数据显示,近十年来我国城镇人口占比不断上升,年平均增长了13pct ,到2016年我国城镇化率为57.35%。根据预计,2022年达到上层中产阶级的城市家庭将增长到19278 万户,2012-2022年年均增幅 18%,预测2022年上层中产阶级的城市家庭占比将增长到54%。由此我国上层中产阶级占比增长,将有效的提高消费频次、中高端市场销量。

我国企业利润增速增长后将带来财富效应,推动居民收入增长的同时带动行业消费。数据显示,我国城镇居民可支配收入累计增速滞后工业企业利润总额累计增速1到1.5年,而社零消费与城镇居民人均可支配收入、人均消费性支出累计增速大体上维持相同方向的变动。2015年末我国工业企业利润总额累计增速触底后反弹,带动了2016年上半年社会零售的消费复苏。2017年至今我国工业企业利润总额累计增速依然保持在高位。分析认为,在未来1-15年我国零售市场的复苏有望持续。

图:人均收入及企业利润增速

数据来源:公开数据整理

图:人均收入、消费性支出与社零增速

数据来源:公开数据整理

城镇化率的上升+上层中产阶级占比增长,未来市场空间广阔。数据显示,近十年来我国城镇人口占比不断上升,年平均增长了13pct ,到2016年我国城镇化率为57.35%。根据预计,2022年达到上层中产阶级的城市家庭将增长到19278 万户,2012-2022年年均增幅 18%,预测2022年上层中产阶级的城市家庭占比将增长到54%。由此我国上层中产阶级占比增长,将有效的提高消费频次、中高端市场销量。

城镇化率

数据来源:公开数据整理

城镇人口及城镇化率

数据来源:公开数据整理

各阶层家庭数量预测(万户)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。