各品类供需结构分化,无新产能品类改善趋势明确。此轮纸价上涨的核心动力是供给收缩,行业内绝大部分中小企业由于环保成本过高,将面临停产或淘汰的局面,现有产能持续收缩是大势所趋。需求端,除铜版纸零增长以外,其他品类大概率能维持 2%-8% 的增速。

参考中国报告网发布《2017-2022年中国造纸市场运营态势及投资方向研究报告》

涨价持续时间多长?

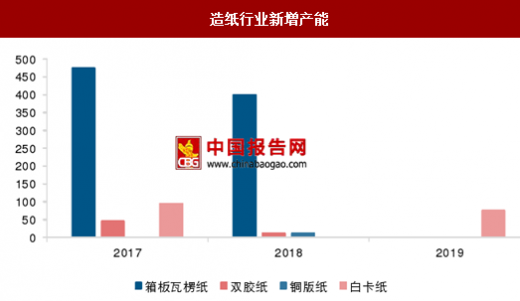

关于此轮盈利修复的持续性,新增产能的投放情况将成为影响供需结构的核心变量,截止 2019 年年底,箱板瓦楞纸存在新产能压力,白卡纸的新产能较少,铜版纸和双胶纸基本无新增产能。

盈利修复空间多大?

关于盈利修复空间,当前各品类吨纸税前净利润率在 4%-6%之间,若考虑到企业的融资成本,合理的净利润率在 8%-10%。目前,我们看到行业龙头(例如晨鸣、太阳等)净利润率均超过 10%,并非造纸业务单独贡献,而是包括了上游自配电、自制浆等环节的利润,实际造纸业务的盈利水平尚处于 4%-6%,下半年具备修复空间。

造纸行业或进入中期稳态,周期属性逐渐减弱。从供需结构来看,造纸的周期性主要源于供给周期。需求端与其他周期行业不同,下游行业大多为刚需消费品和图书,周期属性弱;新产能投放一旦趋于理性,行业的周期属性将显著弱化。从未来三年的新产能数据来看,白卡纸、铜版纸和双胶纸行业均较为理性。

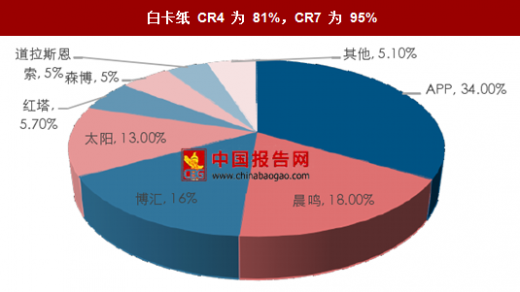

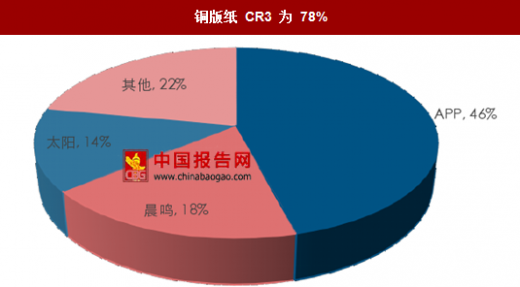

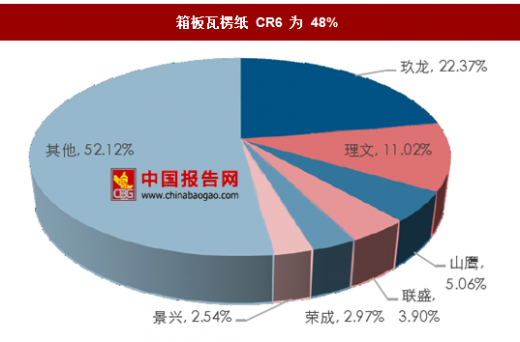

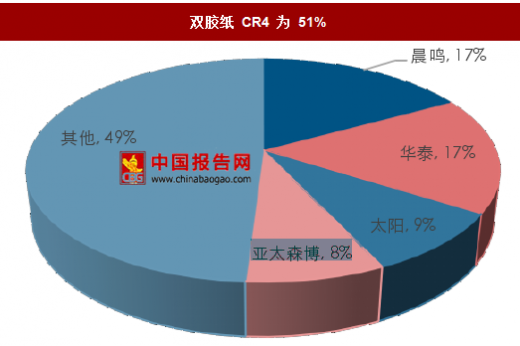

寡头格局成型,新产能投放将趋于理性。目前,白卡纸和铜版纸行业已形成寡头垄断, CR3/CR4 的市占率在 80%以上;箱板瓦楞纸 CR6 为 48%;双胶纸 CR4 为 51%。值得注意的是,白卡纸、铜版纸和双胶纸的主要龙头企业均为 APP、晨鸣纸业和太阳纸业,行业格局已较为稳定。龙头企业的规模优势明显,叠加重资本属性(吨纸产能投资额在8000-10000 元),在预期收益率不高的前提下,较难出现新进入者。

重塑估值体系,常态市盈率水平向 12X 以上修复。伴随行业盈利趋于稳定,市盈率(PE)的估值方式有效,我们认为,造纸行业的稳态更接近公用事业(非周期,亦非消费品),现阶段,行业仍处于盈利修复期,考虑到未来确定性较高的增量利润,PE 可给予17X-20X。

标的方面,盈利趋于稳定的文化纸和白卡纸,把握估值切换的机会,首推太阳纸业,同时可关注晨鸣纸业、博汇纸业和华泰股份;箱板瓦楞纸仍处于集中度提升阶段,纸价或出现较大的周期波动,下半年需求旺季可把握涨价行情,推荐山鹰纸业。

参考中国报告网发布《2017-2022年中国造纸市场运营态势及投资方向研究报告》

涨价持续时间多长?

关于此轮盈利修复的持续性,新增产能的投放情况将成为影响供需结构的核心变量,截止 2019 年年底,箱板瓦楞纸存在新产能压力,白卡纸的新产能较少,铜版纸和双胶纸基本无新增产能。

盈利修复空间多大?

关于盈利修复空间,当前各品类吨纸税前净利润率在 4%-6%之间,若考虑到企业的融资成本,合理的净利润率在 8%-10%。目前,我们看到行业龙头(例如晨鸣、太阳等)净利润率均超过 10%,并非造纸业务单独贡献,而是包括了上游自配电、自制浆等环节的利润,实际造纸业务的盈利水平尚处于 4%-6%,下半年具备修复空间。

2017-2019 年新增产能统计

数据来源:中国报告网整理

造纸行业新增产能

数据来源:中国报告网整理

投资逻辑为何? 造纸行业或进入中期稳态,周期属性逐渐减弱。从供需结构来看,造纸的周期性主要源于供给周期。需求端与其他周期行业不同,下游行业大多为刚需消费品和图书,周期属性弱;新产能投放一旦趋于理性,行业的周期属性将显著弱化。从未来三年的新产能数据来看,白卡纸、铜版纸和双胶纸行业均较为理性。

白卡纸 CR4 为 81%,CR7 为 95%

数据来源:中国报告网整理

铜版纸 CR3 为 78%

数据来源:中国报告网整理

箱板瓦楞纸 CR6 为 48%

数据来源:中国报告网整理

双胶纸 CR4 为 51%

数据来源:中国报告网整理

寡头格局成型,新产能投放将趋于理性。目前,白卡纸和铜版纸行业已形成寡头垄断, CR3/CR4 的市占率在 80%以上;箱板瓦楞纸 CR6 为 48%;双胶纸 CR4 为 51%。值得注意的是,白卡纸、铜版纸和双胶纸的主要龙头企业均为 APP、晨鸣纸业和太阳纸业,行业格局已较为稳定。龙头企业的规模优势明显,叠加重资本属性(吨纸产能投资额在8000-10000 元),在预期收益率不高的前提下,较难出现新进入者。

重塑估值体系,常态市盈率水平向 12X 以上修复。伴随行业盈利趋于稳定,市盈率(PE)的估值方式有效,我们认为,造纸行业的稳态更接近公用事业(非周期,亦非消费品),现阶段,行业仍处于盈利修复期,考虑到未来确定性较高的增量利润,PE 可给予17X-20X。

标的方面,盈利趋于稳定的文化纸和白卡纸,把握估值切换的机会,首推太阳纸业,同时可关注晨鸣纸业、博汇纸业和华泰股份;箱板瓦楞纸仍处于集中度提升阶段,纸价或出现较大的周期波动,下半年需求旺季可把握涨价行情,推荐山鹰纸业。

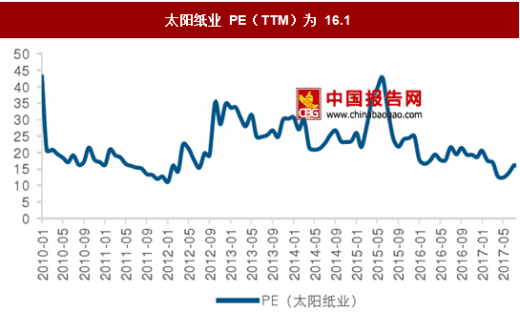

太阳纸业 PE(TTM)为 16.1

数据来源:中国报告网整理

晨鸣纸业 PE(TTM)为 13.9

数据来源:中国报告网整理

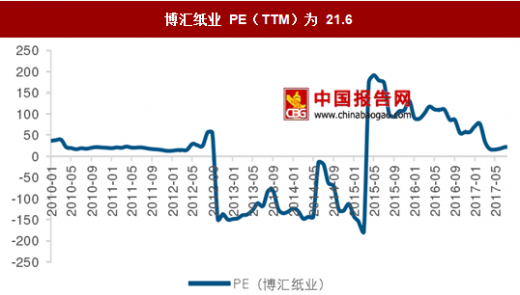

博汇纸业 PE(TTM)为 21.6

数据来源:中国报告网整理

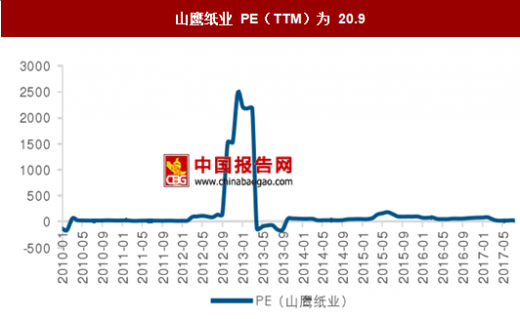

山鹰纸业 PE(TTM)为 20.9

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。