行业集中度提升,全品类、全链条扩展应对行业调整。废纸回收行业在近十余年来快速发展。2005年起,有实力的民营、国营企业进入行业,造纸厂布局回收末梢,加之境外打包商的进入,中国废纸回收行业进入规模化、行业化时代,形成了全国性连锁回收企业、区域打包龙头、造纸厂下属打包厂、贸易商、小微打包厂多层次的行业结构。2013年开始宏观经济调整导致整个废纸行业不景气,一些小微打包厂由于资金周转能力较差、单位运输成本高、销售渠道不畅而退出市场。根据中国再生资源回收利用协会调研,2014年北京废纸回收散户减少了25%,送货量同比缩减10%。在这一阶段,区域性龙头开始发力整合布局市场,并逐渐向全品类、全链条扩展,依靠规模化降低回收成本。2015年,随着造纸产业落后产能淘汰逐步到位以及进口废纸审批的收紧,加之《资源综合利用产品和劳务增值税优惠目录》的发布,一些实力雄厚的纸企凭借自身优势建立回收渠道,更好地控制国内原料的质量与成本。

目前我国废纸回收体系以三级网络为基础。从2006年开始,中国商务部启动了可再生资源流通体系建设。截至2012年底,商务部在全国先后三批共确定了90个试点城市,支持75个城市建设了51550个回收网点、341个分拣中心、63个集散市场以及123个区域性回收利用基地,初步形成了社区回收站、分拣中心和集散市场“三位一体”的再生资源回收体系。回收体系的链条主要包含三个节点:社区回收点、分拣中心和区域性回收利用基地。

(1)社区回收点:分布为城区每2000户居民设置一个回收站,乡镇每2500户设置一个回收站,其他条件不具备的地区设置流动回收车,由当地回收公司对于回收站的收购价格、质量、废物流向进行统一管理。废纸回收不需要行政准入,市场化程度较高,其从业者多为个体经营者。

(2)分拣中心:主要类型是打包厂和分拣站,主要职能是对于废纸进行集中收集、分选和简单加工。废纸的分拣和打包也无需行政准入,目前多以家庭经营为主,因此规模较小,年回收量大约在1万吨左右。

参考中国报告网发布《2017-2022年中国废纸再生利用产业运营现状及发展前景分析报告》

(3)区域性回收利用基地:主要是大中型的回收公司,交易规模较大,市场基础较好,有一定的区域辐射能力。国内大中型的回收公司主要采用网络经营和连锁经营模式,在一个区域内有几家或者几十家打包厂,回收量都在几十万吨到上百万吨。另外,国内很多大型造纸企业也设有自己专门的废纸回收公司和打包厂。

我国废纸回收行业集中度较高。根据中国再生资源回收利用协会废纸分会的调查显示,2015年中国废纸回收总量为4820万吨,20强企业经营总量为1578万吨,占全国总量33%,其中前10强企业经营总量为1478万吨,占全国总量的31%,产业集中度非常高。2015年中国废纸总产值约603.46亿元,20强企业经营总值为386.79亿元,占全国总产值36%,其中前10强企业经营总值为205.36亿元,占全国总产值的34%。

规范化是废纸回收行业的发展目标。中国目前废纸回收率较低,很大程度上是由于我国废纸回收行业缺少规模性的废纸收购供应商来统筹运作废纸回收事业。一方面,废纸回收一级市场由于进入门槛低,通常由个体从业人员以及基层废品回收站垄断,难以维护市场的良好环境;另一方面,规模企业运输、车辆、场地、人员、税收等经营成本过高,相对个体经营者存在竞争劣势。针对这一情况,近年来国家也出台了一系列政策规范建立完整的废纸回收体系。

产业链整合是废纸回收行业趋势。产业链整合主要体现在废纸回收链条上各个主体的融合:首先是链条上游打包厂与回收网络的融合,缺少稳定回收网络的打包站会由于成本上升而被淘汰,回收—打包一体化将成为未来回收业的主流模式。其次是打包企业之间的融合,一方面将减少同业恶性竞争,另一方面形成回收企业同盟将获得集体的定价权与话语权,稳定局部市场价格,对纸厂形成一定的牵制。第三是下游造纸厂与大型回收企业的融合。回收企业和造纸企业为了化解资金和原料压力,有效控制成本和风险,将乐于突破现有战略同盟形式,向股权渗透等深入合作模式转化。

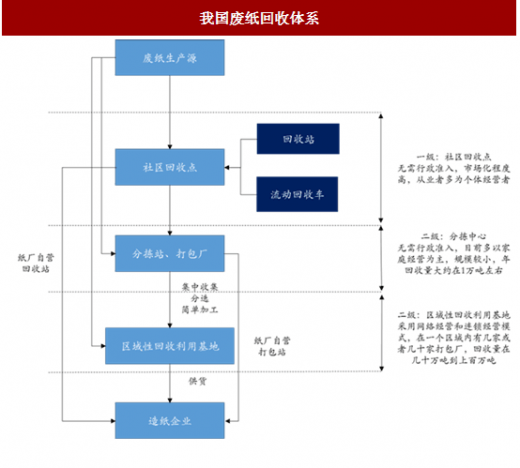

目前我国废纸回收体系以三级网络为基础。从2006年开始,中国商务部启动了可再生资源流通体系建设。截至2012年底,商务部在全国先后三批共确定了90个试点城市,支持75个城市建设了51550个回收网点、341个分拣中心、63个集散市场以及123个区域性回收利用基地,初步形成了社区回收站、分拣中心和集散市场“三位一体”的再生资源回收体系。回收体系的链条主要包含三个节点:社区回收点、分拣中心和区域性回收利用基地。

图:我国废纸回收体系

(1)社区回收点:分布为城区每2000户居民设置一个回收站,乡镇每2500户设置一个回收站,其他条件不具备的地区设置流动回收车,由当地回收公司对于回收站的收购价格、质量、废物流向进行统一管理。废纸回收不需要行政准入,市场化程度较高,其从业者多为个体经营者。

(2)分拣中心:主要类型是打包厂和分拣站,主要职能是对于废纸进行集中收集、分选和简单加工。废纸的分拣和打包也无需行政准入,目前多以家庭经营为主,因此规模较小,年回收量大约在1万吨左右。

参考中国报告网发布《2017-2022年中国废纸再生利用产业运营现状及发展前景分析报告》

(3)区域性回收利用基地:主要是大中型的回收公司,交易规模较大,市场基础较好,有一定的区域辐射能力。国内大中型的回收公司主要采用网络经营和连锁经营模式,在一个区域内有几家或者几十家打包厂,回收量都在几十万吨到上百万吨。另外,国内很多大型造纸企业也设有自己专门的废纸回收公司和打包厂。

我国废纸回收行业集中度较高。根据中国再生资源回收利用协会废纸分会的调查显示,2015年中国废纸回收总量为4820万吨,20强企业经营总量为1578万吨,占全国总量33%,其中前10强企业经营总量为1478万吨,占全国总量的31%,产业集中度非常高。2015年中国废纸总产值约603.46亿元,20强企业经营总值为386.79亿元,占全国总产值36%,其中前10强企业经营总值为205.36亿元,占全国总产值的34%。

图:2015年国内回收纸行业前十强企业

规范化是废纸回收行业的发展目标。中国目前废纸回收率较低,很大程度上是由于我国废纸回收行业缺少规模性的废纸收购供应商来统筹运作废纸回收事业。一方面,废纸回收一级市场由于进入门槛低,通常由个体从业人员以及基层废品回收站垄断,难以维护市场的良好环境;另一方面,规模企业运输、车辆、场地、人员、税收等经营成本过高,相对个体经营者存在竞争劣势。针对这一情况,近年来国家也出台了一系列政策规范建立完整的废纸回收体系。

图:我国回收体系建设相关政策

产业链整合是废纸回收行业趋势。产业链整合主要体现在废纸回收链条上各个主体的融合:首先是链条上游打包厂与回收网络的融合,缺少稳定回收网络的打包站会由于成本上升而被淘汰,回收—打包一体化将成为未来回收业的主流模式。其次是打包企业之间的融合,一方面将减少同业恶性竞争,另一方面形成回收企业同盟将获得集体的定价权与话语权,稳定局部市场价格,对纸厂形成一定的牵制。第三是下游造纸厂与大型回收企业的融合。回收企业和造纸企业为了化解资金和原料压力,有效控制成本和风险,将乐于突破现有战略同盟形式,向股权渗透等深入合作模式转化。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。