展示道具主要体现在展示用品、商用设施和器材。展示道具行业是由零售市场的兴起而拉动的新兴行业,终端展示行业服务对象广泛,涵盖了各大连锁零售企业和消费电子、家电、快速消费品、食品、饮料、医药等众多行业,且展示道具产品更新周期较短,产品更新换代较快,市场需求将保持长期稳定的增长,市场潜力巨大,投资前景较好。

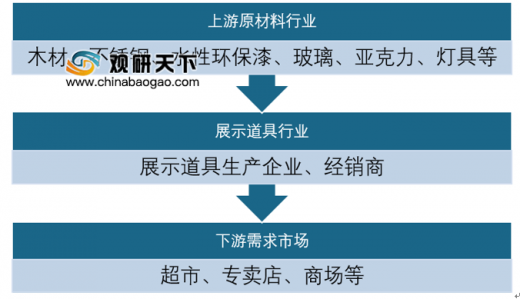

展示道具产业链模型及特点

展示道具产业链的传导机制是指上下游各种组成因素的波动或者变化通过产业链影响中游该行业的发展状况。展示道具行业的上游行业涉及到木材、玻璃、不锈钢材等行业。上游行业的发展尤其是价格的变化将直接影响展示道具企业的生产成本,对展示道具产品的价格产生影响,从而对企业的运营及利润空间产生影响。而下游各个领域用户的需求发展状况,也会影响对展示道具的需求量,从而带动整个行业的发展。

参考观研天下发布《2019年中国租借道具行业分析报告-市场运营态势与发展前景研究》

中国展示道具行业总体市场规模分析

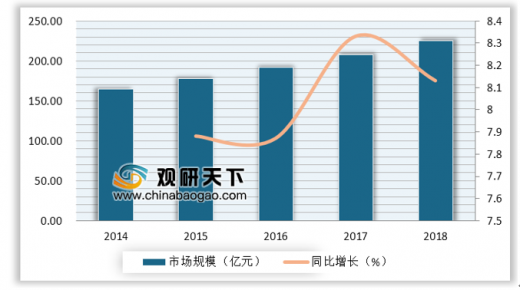

1.2014-2018年中国展示道具产品需求规模及增速

终端展示行业服务对象广泛,涵盖了服饰、鞋类、化妆品、珠宝、消费电子、医疗、餐饮、汽车展示等众多行业的终端场所。终端展示行业的市场需求主要受国内零售市场的发展影响。2014年我国展示道具行业市场规模约为165亿元;2015年我国展示道具行业市场规模约为178亿元,增速约为7.88%;2016年我国展示道具行业市场规模约为192亿元,增速约为7.87%;2017年我国展示道具行业市场规模约为208亿元,增速约为8.33%;2018年我国展示道具行业市场规模约为225亿元,增速约为8.13%。

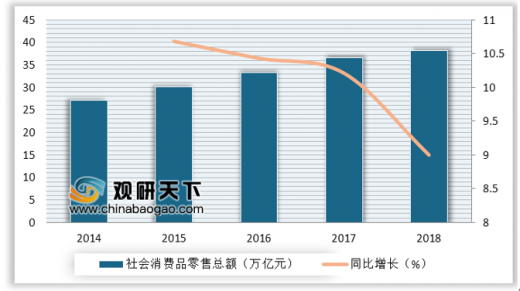

随着国民经济的持续快速发展,人民生活水平不断提高,我国社会消费品零售总额增长迅速,2014-2017年我国社会消费品零售总额由27.19万亿元增长到36.63万亿元,2018年我国社会消费品零售额达到38.1万亿元。其中社会消费品零售行业的快速发展以及企业对展示道具投入的不断加大,我国展示道具市场远未达到饱和。

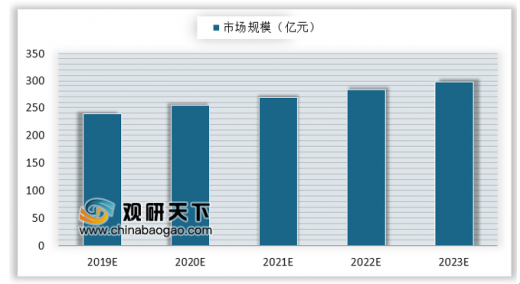

2.2018-2022年中国展示道具产品需求规模及增速预测

从我国2014-2018年展示道具行业的市场规模的变动趋势来看,整体呈线性变化趋势,预计2022年我国展示道具市场规模将有望达到298亿元。

中国展示道具行业区域市场分布情况

展示道具市场分布主要是由区域经济状况、展示道具产业链布局、市场需求等多种因素决定的。目前,我国展示道具市场相对稳定,主要销售区域集中在华东地区、华南地区、华中地区地区,占比分别为34.7%、17.1%、16.4%。

中国展示道具行业投资机会分析

1.区域市场

目前,我国展示道具市场多集中在华东、华南、华中、华北等区域,因此未来可将投资区域集中在该地区。此外,企业应一方面开发新市场,另一方面避免当前的区域竞争压力。

2.产业链

随着竞争的全面展开,中国展示道具的产业链将会向两头延伸,一边向上游的原材料延伸,一边向下游的服务拓展。一方面有利于产品销售,同时企业也降低原料风险,而产业链的延长将减少企业经营风险,提高竞争力,所以行业要摆脱过去单一生产展示道具的局限,提高产品的附加值。

3.特定项目

目前展示道具行业项目主要有两类,分别为新技术研发(新产品推出)和生产线扩建。

4.服装展示道具

我国服饰行业逐渐走向国际化,这使得在质量和创新设计之外,服饰品牌的塑造上升到了新的战略高度。服饰行业本身同质化竞争剧烈,品牌管理和客户粘性的培养是脱颖而出的关键。

5. 消费电子展示道具

我国消费电子市场在2013年开始超越美国,成为世界第一大消费电子市场。随着社会的发展、技术的日渐成熟,消费类电子产品已由高档消费品逐步转变成为日常生活必需品,并已经深入到普通消费者的日常生活中。消费电子产业向中国的转移极大促进了我国消费电子产业的发展,使我国成为全球消费电子产品产量最大,消费成长空间最大,出口额最大,产品种类最多,产业链最齐全的市场。

展示道具产业链模型及特点

展示道具产业链的传导机制是指上下游各种组成因素的波动或者变化通过产业链影响中游该行业的发展状况。展示道具行业的上游行业涉及到木材、玻璃、不锈钢材等行业。上游行业的发展尤其是价格的变化将直接影响展示道具企业的生产成本,对展示道具产品的价格产生影响,从而对企业的运营及利润空间产生影响。而下游各个领域用户的需求发展状况,也会影响对展示道具的需求量,从而带动整个行业的发展。

参考观研天下发布《2019年中国租借道具行业分析报告-市场运营态势与发展前景研究》

展示道具产业链传导机制

资料来源:公开资料整理

1.2014-2018年中国展示道具产品需求规模及增速

终端展示行业服务对象广泛,涵盖了服饰、鞋类、化妆品、珠宝、消费电子、医疗、餐饮、汽车展示等众多行业的终端场所。终端展示行业的市场需求主要受国内零售市场的发展影响。2014年我国展示道具行业市场规模约为165亿元;2015年我国展示道具行业市场规模约为178亿元,增速约为7.88%;2016年我国展示道具行业市场规模约为192亿元,增速约为7.87%;2017年我国展示道具行业市场规模约为208亿元,增速约为8.33%;2018年我国展示道具行业市场规模约为225亿元,增速约为8.13%。

2014-2018年我国展示道具行业市场规模及增速

数据来源:商务委

随着国民经济的持续快速发展,人民生活水平不断提高,我国社会消费品零售总额增长迅速,2014-2017年我国社会消费品零售总额由27.19万亿元增长到36.63万亿元,2018年我国社会消费品零售额达到38.1万亿元。其中社会消费品零售行业的快速发展以及企业对展示道具投入的不断加大,我国展示道具市场远未达到饱和。

2014-2018年我国社会消费品零售额及增长

数据来源:国家统计局

2.2018-2022年中国展示道具产品需求规模及增速预测

从我国2014-2018年展示道具行业的市场规模的变动趋势来看,整体呈线性变化趋势,预计2022年我国展示道具市场规模将有望达到298亿元。

2019-2023年我国展示道具行业规模预测

数据来源:商务委

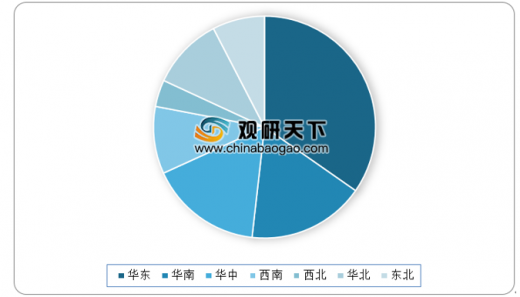

中国展示道具行业区域市场分布情况

展示道具市场分布主要是由区域经济状况、展示道具产业链布局、市场需求等多种因素决定的。目前,我国展示道具市场相对稳定,主要销售区域集中在华东地区、华南地区、华中地区地区,占比分别为34.7%、17.1%、16.4%。

展示道具市场分布结构占比

数据来源:商务委

中国展示道具行业投资机会分析

1.区域市场

目前,我国展示道具市场多集中在华东、华南、华中、华北等区域,因此未来可将投资区域集中在该地区。此外,企业应一方面开发新市场,另一方面避免当前的区域竞争压力。

2.产业链

随着竞争的全面展开,中国展示道具的产业链将会向两头延伸,一边向上游的原材料延伸,一边向下游的服务拓展。一方面有利于产品销售,同时企业也降低原料风险,而产业链的延长将减少企业经营风险,提高竞争力,所以行业要摆脱过去单一生产展示道具的局限,提高产品的附加值。

3.特定项目

目前展示道具行业项目主要有两类,分别为新技术研发(新产品推出)和生产线扩建。

4.服装展示道具

我国服饰行业逐渐走向国际化,这使得在质量和创新设计之外,服饰品牌的塑造上升到了新的战略高度。服饰行业本身同质化竞争剧烈,品牌管理和客户粘性的培养是脱颖而出的关键。

5. 消费电子展示道具

我国消费电子市场在2013年开始超越美国,成为世界第一大消费电子市场。随着社会的发展、技术的日渐成熟,消费类电子产品已由高档消费品逐步转变成为日常生活必需品,并已经深入到普通消费者的日常生活中。消费电子产业向中国的转移极大促进了我国消费电子产业的发展,使我国成为全球消费电子产品产量最大,消费成长空间最大,出口额最大,产品种类最多,产业链最齐全的市场。

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。