参考中国报告网发布《2017-2022年中国纺织业市场运营现状及十三五市场商机分析报告》

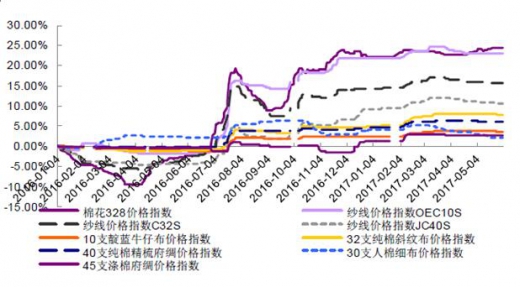

纺织制造行业17 年在两个子行业方面存在涨价预期,主要包括:1)前期棉价上涨传导略滞后、目前开始补涨的色纺纱行业;2)短期成本上涨驱动、长期行业供给侧收缩带来提价空间的印染行业。

一、色纺纱行业:棉价上涨传导滞后,2017Q1 补涨

从纺织制造产业链上主要产品价格来看,2016 年棉价屡次上涨,对下游传导过程中以纱线(主要是白纱)提价最为明显和及时、更为下游的坯布产品价格虽受到带动、但上涨幅度较小。

而在棉价上涨背景下, 2016 年色纺纱行业提价不明显,占据双寡头地位的百隆东方和华孚色纺在2016 年均未有明显提价,至2017Q1 色纺纱产品价格才有明显上涨、提价约5%。

因此,对于色纺纱企业而言目前处于前期棉价上涨(16 年328 现货棉价涨幅22.23%)基本结束、成本端比较稳定同时下游产品价格得到传导的阶段,2017 年企业预计继续受益、毛利率环比有望逐步提升。

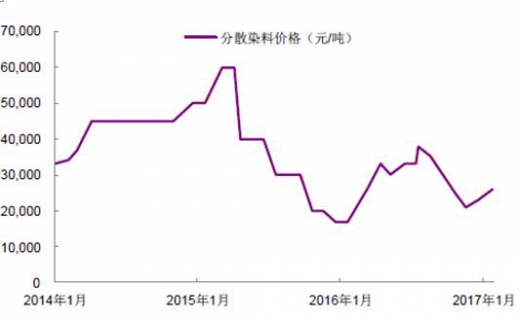

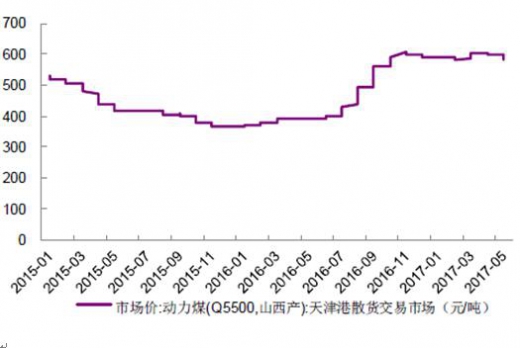

印染行业:短期成本上涨驱动、长期供给侧收缩提高龙头议价能力

短期在成本端上行压力较大背景下,印染企业存在成本驱动型涨价预期。印染成本主要包括染料、环保、能源等。染料方面,行业集中度高,分散染料前五家企业产能之和占比达60%以上,原料企业议价能力较强,染料价格易形成涨价联盟。2016 年受G20 限产、行业环保治理力度加大影响小产能出清、染料龙头共同提价,2016 年价格最高达38000 元/吨、较年初低位涨幅达123.53%,后期随着G20 结束、下游需求疲弱价格呈下跌趋势、并于2017年开始在又一轮环保核查力度加大下呈现又一波上涨,目前2017 年2 月分散染料价格为26000 元/吨、较2016 年初低位提升52.94%,印染企业成本端压力加大;能源方面,2016 年7 月煤炭价格由380 元/吨涨至约600 元/吨,目前仍处于高位运行。在上游染料及煤炭涨价背景下,印染龙头企业如航民股份等已经在4 月开始染费提价。未来随着印染行业去产能持续,市场集中度提升,龙头企业议价能力增强,对成本端压力的转嫁能力预计将继续加强。

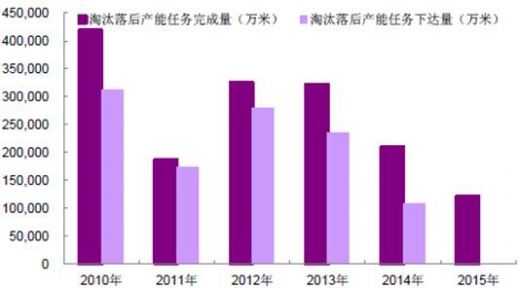

长期来看,龙头企业有望受益于行业供给侧改革、实现议价能力提升带来提价空间。在行业环保要求逐步提高和严格化背景下,印染环节作为纺织服装行业中污染最重的环节预计将继续迎来产能整合和淘汰。环保方面印染废水、废气成分复杂、治理难度大,政府不断提高印染企业环保标准,煤改气等工程实施提高了企业环保成本,也使得中小企业经营难度加大。2016 年上半年,印染重镇柯桥区有70 家印染企业被关停,100 多家印染企业被刚性整治,2017 年广东、福建等地区开展环保核查,作坊式小产能持续被淘汰。2015 年我国印染布产量开始波动下滑,在此趋势下,订单有望进一步向龙头企业集中,而目前在排污指标增加难度较大背景下产能增加有限,龙头企业议价能力将提升、带来提价空间。

消费升级背景下可选消费17Q1 增速提升

2011 年以来在宏观经济增速放缓背景下,社会零售品总额增速持续放缓,自2010 年增速29.9%放缓至2015 年7.9%;2016 年社会零售品总额表现较2015 年略有好转,全年累计同比增长8.3%、增速同比提升0.5PCT;2017Q1 零售继续改善,1~4 月累计同比增长8.3%、增速同比提升0.6PCT。

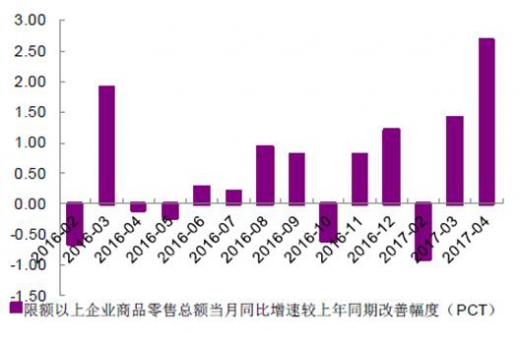

从各月零售同比增速来看,2016 年下半年以来单月零售同比增速提升明显,除16 年10 月、17 年1~2 月增速放缓之外,其他月份增速都较上年同期有所提升,且提升幅度逐步扩大,17 年4 月单月限额以上企业零售总额同比增长9.3%、增速同比提升2.7PCT,是2016 年以来增速提升幅度最大的一个月。

从商场数据也可以看到2016 年年末以来终端零售有所回暖。2014 年开始全国50 家和100 家重点大型零售结束之前双位数高增长阶段、开始在0 增速左右波动;2016 年下半年开始正增长月份增加,50 家和100 家重点大型零售企业零售额累计同比在2016 年末、2017 年初转正,且2017Q1 增速明显提升。

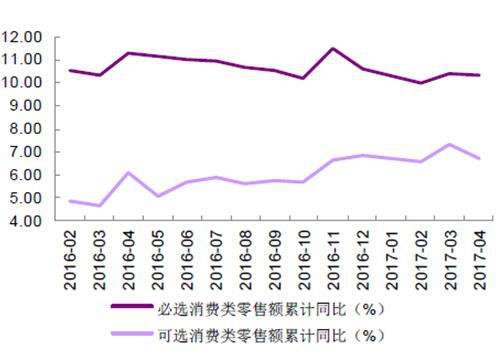

2016 年以来从大类来看,可选消费增速整体仍低于必选,但从增速变化趋势上可选增速持续提升、必选增速则相对稳定,显示消费升级持续进行背景下可选增长持续提速,二者差距在收窄。

注:可选和必选消费品分类参考 MSCI。

注:可选和必选消费品分类参考 MSCI。

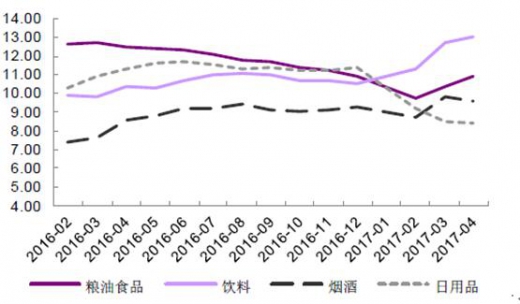

再细分品类来看,2016 年可选各品类增速比较稳定、其中黄金珠宝类下滑幅度逐步缩窄,必选各品类消费增速则持续下行;2017Q1 以来可选和必选各品类增速都有提升,可选表现相对更加突出,尤其是黄金珠宝类增速在17年初出现转正。

纺织制造行业17 年在两个子行业方面存在涨价预期,主要包括:1)前期棉价上涨传导略滞后、目前开始补涨的色纺纱行业;2)短期成本上涨驱动、长期行业供给侧收缩带来提价空间的印染行业。

一、色纺纱行业:棉价上涨传导滞后,2017Q1 补涨

从纺织制造产业链上主要产品价格来看,2016 年棉价屡次上涨,对下游传导过程中以纱线(主要是白纱)提价最为明显和及时、更为下游的坯布产品价格虽受到带动、但上涨幅度较小。

而在棉价上涨背景下, 2016 年色纺纱行业提价不明显,占据双寡头地位的百隆东方和华孚色纺在2016 年均未有明显提价,至2017Q1 色纺纱产品价格才有明显上涨、提价约5%。

因此,对于色纺纱企业而言目前处于前期棉价上涨(16 年328 现货棉价涨幅22.23%)基本结束、成本端比较稳定同时下游产品价格得到传导的阶段,2017 年企业预计继续受益、毛利率环比有望逐步提升。

纺织制造产业链各环节产品价格自2016 年以来累计涨幅(%,更新至2017/6/2)

印染行业:短期成本上涨驱动、长期供给侧收缩提高龙头议价能力

短期在成本端上行压力较大背景下,印染企业存在成本驱动型涨价预期。印染成本主要包括染料、环保、能源等。染料方面,行业集中度高,分散染料前五家企业产能之和占比达60%以上,原料企业议价能力较强,染料价格易形成涨价联盟。2016 年受G20 限产、行业环保治理力度加大影响小产能出清、染料龙头共同提价,2016 年价格最高达38000 元/吨、较年初低位涨幅达123.53%,后期随着G20 结束、下游需求疲弱价格呈下跌趋势、并于2017年开始在又一轮环保核查力度加大下呈现又一波上涨,目前2017 年2 月分散染料价格为26000 元/吨、较2016 年初低位提升52.94%,印染企业成本端压力加大;能源方面,2016 年7 月煤炭价格由380 元/吨涨至约600 元/吨,目前仍处于高位运行。在上游染料及煤炭涨价背景下,印染龙头企业如航民股份等已经在4 月开始染费提价。未来随着印染行业去产能持续,市场集中度提升,龙头企业议价能力增强,对成本端压力的转嫁能力预计将继续加强。

分散染料价格走势

资料来源:公开资料

资料来源:公开资料

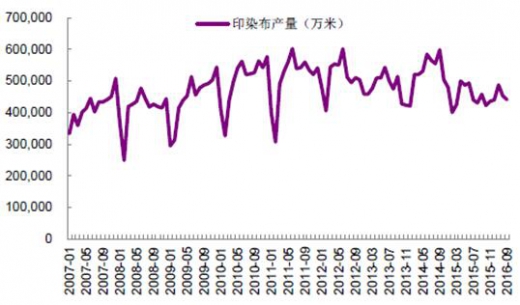

长期来看,龙头企业有望受益于行业供给侧改革、实现议价能力提升带来提价空间。在行业环保要求逐步提高和严格化背景下,印染环节作为纺织服装行业中污染最重的环节预计将继续迎来产能整合和淘汰。环保方面印染废水、废气成分复杂、治理难度大,政府不断提高印染企业环保标准,煤改气等工程实施提高了企业环保成本,也使得中小企业经营难度加大。2016 年上半年,印染重镇柯桥区有70 家印染企业被关停,100 多家印染企业被刚性整治,2017 年广东、福建等地区开展环保核查,作坊式小产能持续被淘汰。2015 年我国印染布产量开始波动下滑,在此趋势下,订单有望进一步向龙头企业集中,而目前在排污指标增加难度较大背景下产能增加有限,龙头企业议价能力将提升、带来提价空间。

近年来我国印染行业持续淘汰产能

资料来源:公开资料

2015 年后我国印染布月产量持续下降

资料来源:公开资料

消费升级背景下可选消费17Q1 增速提升

2011 年以来在宏观经济增速放缓背景下,社会零售品总额增速持续放缓,自2010 年增速29.9%放缓至2015 年7.9%;2016 年社会零售品总额表现较2015 年略有好转,全年累计同比增长8.3%、增速同比提升0.5PCT;2017Q1 零售继续改善,1~4 月累计同比增长8.3%、增速同比提升0.6PCT。

从各月零售同比增速来看,2016 年下半年以来单月零售同比增速提升明显,除16 年10 月、17 年1~2 月增速放缓之外,其他月份增速都较上年同期有所提升,且提升幅度逐步扩大,17 年4 月单月限额以上企业零售总额同比增长9.3%、增速同比提升2.7PCT,是2016 年以来增速提升幅度最大的一个月。

限额以上商品零售总额增速(%)

限额以上商品零售总额当月同比增速较上年同期改善情况(PCT)

从商场数据也可以看到2016 年年末以来终端零售有所回暖。2014 年开始全国50 家和100 家重点大型零售结束之前双位数高增长阶段、开始在0 增速左右波动;2016 年下半年开始正增长月份增加,50 家和100 家重点大型零售企业零售额累计同比在2016 年末、2017 年初转正,且2017Q1 增速明显提升。

全国100 家重点大型零售企业零售额增速(%)

资料来源:公开资料

图:全国50 家重点大型零售企业零售额增速(%)

资料来源:公开资料

2016 年以来从大类来看,可选消费增速整体仍低于必选,但从增速变化趋势上可选增速持续提升、必选增速则相对稳定,显示消费升级持续进行背景下可选增长持续提速,二者差距在收窄。

2016 年以来可选消费增速持续提升、必选消费增速波动中略下滑

资料来源:公开资料

再细分品类来看,2016 年可选各品类增速比较稳定、其中黄金珠宝类下滑幅度逐步缩窄,必选各品类消费增速则持续下行;2017Q1 以来可选和必选各品类增速都有提升,可选表现相对更加突出,尤其是黄金珠宝类增速在17年初出现转正。

可选消费品类零售额累计同比(%)

注:可选和必选消费品分类参考 MSCI。

资料来源:公开资料,国家统计局

必选消费品类零售额累计同比(%)

资料来源:公开资料

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。