参考观研天下发布《2018年中国包装印刷行业分析报告-市场运营态势与发展前景研究》

1、影响行业发展的有利因素(1)国家产业政策的有力支持

包装印刷行业属于制造业中的印刷和记录媒介复制业,受到国家产业政策的大力支持。我国《国务院关于“十二五”国家战略性新兴产业发展规划》、《国民经济和社会发展第十二个五年规划纲要》、《中国包装行业十二五规划纲要》等国家或行业的政策均鼓励和支持包装印刷行业的大力发展。

(2)居民可支配收入增加,消费结构持续升级

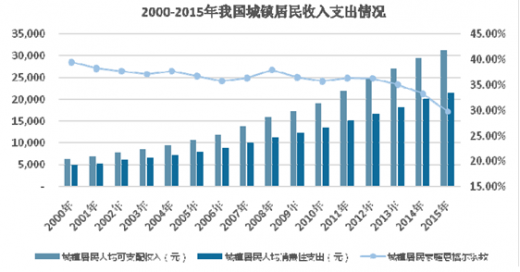

近十几年来,我国城镇居民人均可支配收入从2000年的6279.98元上升到2015年的31,195.00元,年均复合增长率11.50%,与此同时,人均消费支出也在不断上升,自2000年的4998元上升至2015年的21,392.00元,年均复合增长率为10.40%,而恩格尔系数自2000年近40%下降至2015年的29.70%,这充分说明城镇居民生活质量正在不断提升。

而随着城镇居民生活水平的提升,城镇居民的文化素养和审美能力也相应地提高,消费结构逐渐产生变化,消费需求逐渐从“物质消费”向“精神消费”过渡。消费者将不仅仅重视产品的性能,更对其外观和设计愈加关注,消费已经越来越超出简单的物质需求,这将会有力促进包装印刷行业的发展。

(3)年轻消费人群结构占比增加,消费能力增强

根据联合国人口署的数据统计,预计我国2016年80后和90初即15-30岁人口将占人口总数的23.34%,总数达3.27亿。

80、90后这一代人伴随着改革开放的春风和信息时代的浪潮成长,乐于接受新事物,随着人口代际的更替和收入结构的改变,我国的消费格局将重新被塑造,迎合年轻人个性化消费心理的精美包装印刷产品将迎来新的发展机遇。

(4)相关下游行业的发展为包装行业提供了广阔的市场空间

得益于全球经济发展复苏以及国家颁布的多项产业调整和振兴发展计划,国民经济中绝大部分行业均实现了稳步增长,包括日用消费、食品饮料、医药、电子信息等行业在内的众多下游行业的快速发展为我国包装印刷工业的快速增长起到了巨大的带动作用。

随着我国在全球经济格局中的地位和作用日益凸显以及我国宏观经济的持续稳定增长,未来这些下游行业仍将继续带动包装印刷行业在经营模式、产品结构、技术研发、生产制造等环节取得更大的发展,同时也将为包装印刷产业提供更为广阔的市场空间。

2、影响行业发展的不利因素

(1)行业集中度较低

经过近年来的持续快速发展,我国包装印刷行业已具备一定规模,目前从事包装印刷行业的企业数量众多,虽然也涌现出部分具有一定竞争实力的优势企业,但就行业整体而言,中小包装印刷企业仍是主流,产业集中度不高。中小包装印刷企业的规模较小,以生产中低端的产品为主,技术水平和产品档次不高,在包装材料专业性和专用化、装备应用水平及技术能力、产品质量、制造工艺等方面与国际先进水平存在一定差距,国际市场竞争力不强。

(2)技术研发能力不强

我国包装印刷行业技术研发能力不强。大多数生产企业不具备适应市场需求的研发能力,消化吸收引进技术的能力薄弱,造成产品品质和档次较低、产品结构不富,在包装印刷产品的技术研发和制造上不能满足日益复杂的客户需要,许多高利润率产品依然需要依靠进口,这已经成为制约我国包装印刷行业健康发展的重要因素。

资料来源:公开资料,中国报告网整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。