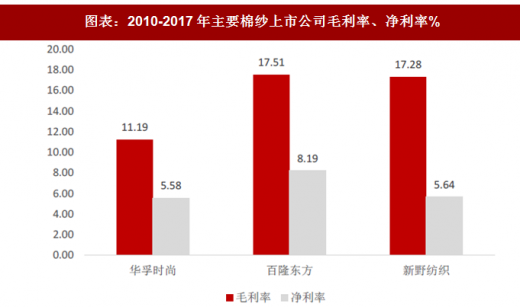

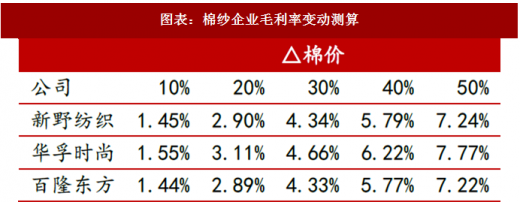

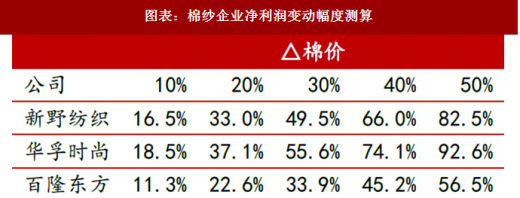

净利率越低,业绩弹性越强。1)原材料涨价对纱线企业毛利率弹性测算:△毛利率=((收入+成本*原材料成本占比*△棉价/2)-收入)/收入。若棉花价格上涨50%,则新野纺织/华孚时尚/百隆东方的毛利率分别提升7.24%/7.77%/7.22%。2)对归属净利润的弹性测算:归属净利润弹性=(△毛利率*1.17*0.75)/净利率,则新野纺织/华孚时尚/百隆东方归属净利润较2017年分别提升83%/93%/57%。可见净利率低者业绩弹性更大(2017年新野纺织/华孚时尚/百隆东方净利率分别为5.64%/5.58%/8.19%)。

假设:1)原材料/营业成本=70%;2)棉价上涨对终端产品价格传导率为50%;3)各棉纱企业备有6个月库存。

图表:2010-2017年主要棉纱上市公司毛利率、净利率%

资料来源:公开资料整理

参考观研天下发布《2017-2022年中国棉纱市场竞争态势及投资商机研究报告》

图表:棉纱企业毛利率变动测算

资料来源:公开资料整理

图表:棉纱企业净利润变动幅度测算

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。