参考观研天下发布《2017-2022年中国新闻纸产业运营现状及投资定位分析报告》

新闻纸是一个逐渐消亡的纸种,需求在北美和欧洲新市场急剧下降,在亚太地区也早已开始下降,由于国情不同, 各国家发展状况千差万别, 新闻纸在每个区域的发展趋势仍有很大差异。

近两年, 由于国际经济整体的不景气, 消费市场处于低迷状态, 使得我国造纸行业出现前所未有的市场萎缩和经济效益严重下滑的困难。根据 2 0 1 6 年新闻纸市场信息交流会信息,2 0 1 6 年上半年比 2 0 1 5 年上半年新闻纸总用量减少了 8 . 2 万吨, 同比下降了1 4 . 3 %; 据预计,2 0 1 6 年国内新闻纸总产量约为 2 0 6万吨, 比 2 0 1 5 年 2 3 5 万吨的产量下降 1 2 . 3 %。然而,新闻纸的进口量和进口金额都有大幅度的增加,2 0 1 5年上半年新闻纸进口量为 1 6 8 9 6 . 6 1 吨, 进口金额为9 2 4 . 2 1 万美元,2 0 1 6 年上半年进口量为 3 1 3 6 5 . 8 1 吨,进口金额为 1 5 8 2 . 0 6 万美元, 进口量和进口金额分别增长了 8 5 . 6 3 %、7 1 . 1 8 %, 不过每吨单价降低了 7 . 7 6 %。

由此可见, 国内新闻纸市场竞争进一步加剧, 用纸量的减少、进口量的增多、进口价格的降低都给国内纸企造成了非常大的发展困难。

华泰股份在造纸行业以新闻纸著称, 拥有 6 条新闻纸生产线, 新闻纸产能达到 1 6 0 万吨, 占国内新闻纸份额一半以上。但在电子媒体迅猛发展、纸质媒体受到巨大冲击的大背景下, 新闻纸产品供过于求问题凸显, 产能利用不足问题突出。华泰股份去年已悄然对新闻纸生产线进行改造, 仅保留 1 条 4 5 万吨纸机,其余 5 条全部转产其他产品, 以缓解新闻纸市场竞争压力。新闻纸作为华泰集团主业, 自 2 0 1 4 年上半年供货量大幅下降, 价格也持续下滑, 出现全面亏损, 给公司带来极大压力。造纸行业在未来几年预计将进入一个低速发展时期, 如何在目前行业发展处于困难时期, 正确认识目前行业存在的深层次结构矛盾, 调整我们的战略目标, 优化我们的行业结构, 科学制订行业今后的发展战略定位和方向, 是我国造纸行业目前的重要任务。

二、新闻纸国际市场现状

在 2 0 1 6 年, U P M 纸业已将旗下位于德国的S c h w e d t 新闻纸厂及相关资产以 7 0 0 0 万欧元的价格出售给 L E I P A 公司, 生产线将转产挂面纸板。加拿大 K r u g e r 包装公司宣布将其 P M 1 0 新闻纸机改造成用 1 0 0 % 废纸浆生产的低定量挂面纸板。俄罗斯新闻纸生产商 V o l g a( 伏尔加) 公司迫于生产成本高涨的压力, 公司今后将裁减相当数量的员工, 并退出新闻纸生产领域。荷兰 P a r e n c o 公司与德国福伊特公司合作将其新闻纸机改造为包装纸机。美国林业及纸业协会近日公布的调查报告显示,2 0 1 6 年 7 月, 北美地区新闻纸需求同比下降 1 5 %。从前 7 个月累计来看, 新闻纸需求同比下降 3 %。

由以上数据可知, 随着电子设备和新媒体的迅速发展, 纸质印刷的传统新闻媒介已经进入无法逆转的低迷状况, 在短时间内, 新闻纸仍旧具有不可代替的作用, 但其在信息传播中的主要作用将不断弱化。

三、新闻纸产业未来发展趋势

新闻纸是一个逐渐消亡的纸种,需求在北美和欧洲新市场急剧下降,在亚太地区也早已开始下降,由于国情不同, 各国家发展状况千差万别, 新闻纸在每个区域的发展趋势仍有很大差异。

图:新闻纸

资料来源:互联网

一、新闻纸国内市场现状近两年, 由于国际经济整体的不景气, 消费市场处于低迷状态, 使得我国造纸行业出现前所未有的市场萎缩和经济效益严重下滑的困难。根据 2 0 1 6 年新闻纸市场信息交流会信息,2 0 1 6 年上半年比 2 0 1 5 年上半年新闻纸总用量减少了 8 . 2 万吨, 同比下降了1 4 . 3 %; 据预计,2 0 1 6 年国内新闻纸总产量约为 2 0 6万吨, 比 2 0 1 5 年 2 3 5 万吨的产量下降 1 2 . 3 %。然而,新闻纸的进口量和进口金额都有大幅度的增加,2 0 1 5年上半年新闻纸进口量为 1 6 8 9 6 . 6 1 吨, 进口金额为9 2 4 . 2 1 万美元,2 0 1 6 年上半年进口量为 3 1 3 6 5 . 8 1 吨,进口金额为 1 5 8 2 . 0 6 万美元, 进口量和进口金额分别增长了 8 5 . 6 3 %、7 1 . 1 8 %, 不过每吨单价降低了 7 . 7 6 %。

由此可见, 国内新闻纸市场竞争进一步加剧, 用纸量的减少、进口量的增多、进口价格的降低都给国内纸企造成了非常大的发展困难。

华泰股份在造纸行业以新闻纸著称, 拥有 6 条新闻纸生产线, 新闻纸产能达到 1 6 0 万吨, 占国内新闻纸份额一半以上。但在电子媒体迅猛发展、纸质媒体受到巨大冲击的大背景下, 新闻纸产品供过于求问题凸显, 产能利用不足问题突出。华泰股份去年已悄然对新闻纸生产线进行改造, 仅保留 1 条 4 5 万吨纸机,其余 5 条全部转产其他产品, 以缓解新闻纸市场竞争压力。新闻纸作为华泰集团主业, 自 2 0 1 4 年上半年供货量大幅下降, 价格也持续下滑, 出现全面亏损, 给公司带来极大压力。造纸行业在未来几年预计将进入一个低速发展时期, 如何在目前行业发展处于困难时期, 正确认识目前行业存在的深层次结构矛盾, 调整我们的战略目标, 优化我们的行业结构, 科学制订行业今后的发展战略定位和方向, 是我国造纸行业目前的重要任务。

二、新闻纸国际市场现状

在 2 0 1 6 年, U P M 纸业已将旗下位于德国的S c h w e d t 新闻纸厂及相关资产以 7 0 0 0 万欧元的价格出售给 L E I P A 公司, 生产线将转产挂面纸板。加拿大 K r u g e r 包装公司宣布将其 P M 1 0 新闻纸机改造成用 1 0 0 % 废纸浆生产的低定量挂面纸板。俄罗斯新闻纸生产商 V o l g a( 伏尔加) 公司迫于生产成本高涨的压力, 公司今后将裁减相当数量的员工, 并退出新闻纸生产领域。荷兰 P a r e n c o 公司与德国福伊特公司合作将其新闻纸机改造为包装纸机。美国林业及纸业协会近日公布的调查报告显示,2 0 1 6 年 7 月, 北美地区新闻纸需求同比下降 1 5 %。从前 7 个月累计来看, 新闻纸需求同比下降 3 %。

由以上数据可知, 随着电子设备和新媒体的迅速发展, 纸质印刷的传统新闻媒介已经进入无法逆转的低迷状况, 在短时间内, 新闻纸仍旧具有不可代替的作用, 但其在信息传播中的主要作用将不断弱化。

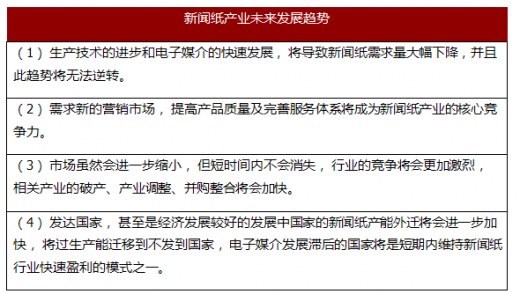

三、新闻纸产业未来发展趋势

新闻纸产业未来发展趋势

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。