经过长久的发展,国外陶瓷生产企业大多根据自己的核心能力和优势资源,从事陶瓷产业的某一个环节或者工序,以体现自身的核心竞争优势。随着能源和原材料的限制,以及人力成本逐年上升,发达国家和地区逐步向发展中国家转移技术和产能,世界陶瓷生产中心正在逐步向发展中国家转移。

一、全球陶瓷市场的需求概况

在全球陶瓷市场上,陶瓷制品的需求呈多元化和个性化趋势。欧美国家更注重陶瓷制品的色彩、造型、安全和环保等性能;中国则更侧重于陶瓷制品的花色、文化内涵和实用性能。基于不同国家和地区的生活水平、文化背景、艺术审美观等方面的差异,市场上单一陶瓷品种难以满足不同地域的需求,也早就了不同地区的行业企业具有各自不同的竞争优势。

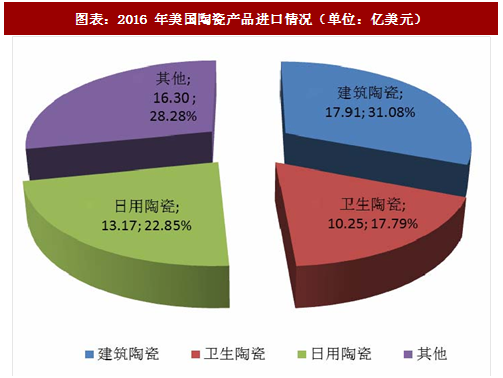

美国是全球 大的陶瓷产品进口国,2015 年进口陶瓷产品 58.71 亿美元,同比增长 0.56%,2016 年进口陶瓷产品 57.64 亿美元,同比下降 1.82%,陶瓷需求保持稳定。2016 年,美国建筑陶瓷进口 17.91 亿美元,占全部陶瓷进口的 31.09%;卫生陶瓷进口 10.25 亿美元,占全部陶瓷进口的 17.79%;日用陶瓷进口 13.17 亿美元,占全部陶瓷进口的 22.85%;工艺陶瓷进口 3.70 亿美元,占全部陶瓷进口的 6.42%;其他类陶瓷进口 12.60 亿美元,占全部陶瓷进口的 21.85%。中国是美国陶瓷进口的 大来源国,2016 年美国从中国进口陶瓷 22.22 亿美元,占美国陶瓷进口总额的 38.56%2。

欧盟是全球第二大陶瓷进口市场,2015 年进口总额 38.32 亿美元,同比下降6.85%,2016 年进口总额 38.88 亿美元,同比增长 1.46%,需求保持稳定。2016 年,欧盟日用陶瓷进口金额为 11.32 亿美元,建筑陶瓷进口 6.20 亿美元,卫生陶瓷进口 5.78 亿美元,工艺陶瓷进口 3.58 亿美元。中国是欧盟 大的陶瓷进口来源国,欧盟 2016 年从中国进口陶瓷 16.98 亿美元,占欧盟陶瓷进口总额的 43.67%。

参考观研天下发布《2018-2023年中国建筑陶瓷产业市场现状规划调查及投资商机分析预测报告》

日用陶瓷作为人们生活中不可替代的生活用品,相比塑料、金属等日用品具有安全、卫生、易于洗涤、热稳定性好等优点。近年来,世界日用陶瓷的总产量呈逐渐上升趋势。

二、全球陶瓷行业的概况发展趋势

近几年来,由于发展中国家陶瓷制品产量的大幅度增加,全球陶瓷行业的总产量呈逐年上涨的趋势,同时,国际陶瓷市场呈现出市场需求多元化、个性化的特点。日用陶瓷作为陶瓷行业的重点市场,与人们的日常生活息息相关,其市场特点和发展趋势如下:

1、国际标准不断提高,对铅、镉溶出量严格限制

近年来,世界各国对日用陶瓷制品的标准和要求越来越高,其中美国、欧盟、日本、加拿大、澳大利亚等国家对陶瓷制品的铅、镉溶出量有更高的要求。美国食品药品管理局(FDA)发布的《符合性政策指南》(Compliance Policy Guides)以法规的形式对日用陶瓷中镉和铅的溶出作出了规定,美国材料与试验协会(ASTM)标准中也包含部分日用陶瓷的 10 条标准,分别对铅及镉的析出、耐酸性和耐碱性、抗冲击性及在微波炉中加热安全性等方面的标准制定了要求;欧盟的 2005/31/EC 号指令,对《关于与食物接触的陶瓷制品分析方法标准的采纳和执行声明》的要求进行了修订,欧盟还制定由各成员国均须严格执行的与食物接触的日用陶瓷铅、镉溶出量限量标准;加拿大的《加拿大产品法定 1999(陶瓷\玻璃器皿)》和澳大利亚的 BS4862-1972(TEST)和 AS/NZS4371:1996(限量)等标准也均对铅、镉溶出量进行限制 。

2、市场呈高档化、艺术化、多元化和个性化趋势

近年来,在日用陶瓷国际市场上,受全球经济环境的影响,需求增速放缓,但高档、精品日用陶瓷的需求增长仍逐年上升。随着日用陶瓷行业的竞争加剧,日用陶瓷生产国也正把生产的重心向更具竞争潜力和高利润率的高档日用陶瓷、具有文化底蕴和艺术氛围的艺术陶瓷产品转移。

由于消费者在生活水平、文化背景、艺术审美观等方面存在差异,进而对产品的需求也不完全相同,从而导致市场上单一品种的生产与销售很难满足不同消费者的需求。未来国际日用陶瓷市场将发生一系列明显变化,其主要特点表现在产品质量好、功能全、花色多、造型新颖,也即是产品朝着多元化趋势发展,同时,具有收藏、馈赠等功能的个性化产品越来越受到人们的喜爱和欢迎,并拥有较大的市场空间。

一、全球陶瓷市场的需求概况

在全球陶瓷市场上,陶瓷制品的需求呈多元化和个性化趋势。欧美国家更注重陶瓷制品的色彩、造型、安全和环保等性能;中国则更侧重于陶瓷制品的花色、文化内涵和实用性能。基于不同国家和地区的生活水平、文化背景、艺术审美观等方面的差异,市场上单一陶瓷品种难以满足不同地域的需求,也早就了不同地区的行业企业具有各自不同的竞争优势。

美国是全球 大的陶瓷产品进口国,2015 年进口陶瓷产品 58.71 亿美元,同比增长 0.56%,2016 年进口陶瓷产品 57.64 亿美元,同比下降 1.82%,陶瓷需求保持稳定。2016 年,美国建筑陶瓷进口 17.91 亿美元,占全部陶瓷进口的 31.09%;卫生陶瓷进口 10.25 亿美元,占全部陶瓷进口的 17.79%;日用陶瓷进口 13.17 亿美元,占全部陶瓷进口的 22.85%;工艺陶瓷进口 3.70 亿美元,占全部陶瓷进口的 6.42%;其他类陶瓷进口 12.60 亿美元,占全部陶瓷进口的 21.85%。中国是美国陶瓷进口的 大来源国,2016 年美国从中国进口陶瓷 22.22 亿美元,占美国陶瓷进口总额的 38.56%2。

图表:2016 年美国陶瓷产品进口情况(单位:亿美元)

参考观研天下发布《2018-2023年中国建筑陶瓷产业市场现状规划调查及投资商机分析预测报告》

日用陶瓷作为人们生活中不可替代的生活用品,相比塑料、金属等日用品具有安全、卫生、易于洗涤、热稳定性好等优点。近年来,世界日用陶瓷的总产量呈逐渐上升趋势。

图表:2010 年-2015 年,全球日用陶瓷行业的产量情况

二、全球陶瓷行业的概况发展趋势

近几年来,由于发展中国家陶瓷制品产量的大幅度增加,全球陶瓷行业的总产量呈逐年上涨的趋势,同时,国际陶瓷市场呈现出市场需求多元化、个性化的特点。日用陶瓷作为陶瓷行业的重点市场,与人们的日常生活息息相关,其市场特点和发展趋势如下:

1、国际标准不断提高,对铅、镉溶出量严格限制

近年来,世界各国对日用陶瓷制品的标准和要求越来越高,其中美国、欧盟、日本、加拿大、澳大利亚等国家对陶瓷制品的铅、镉溶出量有更高的要求。美国食品药品管理局(FDA)发布的《符合性政策指南》(Compliance Policy Guides)以法规的形式对日用陶瓷中镉和铅的溶出作出了规定,美国材料与试验协会(ASTM)标准中也包含部分日用陶瓷的 10 条标准,分别对铅及镉的析出、耐酸性和耐碱性、抗冲击性及在微波炉中加热安全性等方面的标准制定了要求;欧盟的 2005/31/EC 号指令,对《关于与食物接触的陶瓷制品分析方法标准的采纳和执行声明》的要求进行了修订,欧盟还制定由各成员国均须严格执行的与食物接触的日用陶瓷铅、镉溶出量限量标准;加拿大的《加拿大产品法定 1999(陶瓷\玻璃器皿)》和澳大利亚的 BS4862-1972(TEST)和 AS/NZS4371:1996(限量)等标准也均对铅、镉溶出量进行限制 。

2、市场呈高档化、艺术化、多元化和个性化趋势

近年来,在日用陶瓷国际市场上,受全球经济环境的影响,需求增速放缓,但高档、精品日用陶瓷的需求增长仍逐年上升。随着日用陶瓷行业的竞争加剧,日用陶瓷生产国也正把生产的重心向更具竞争潜力和高利润率的高档日用陶瓷、具有文化底蕴和艺术氛围的艺术陶瓷产品转移。

由于消费者在生活水平、文化背景、艺术审美观等方面存在差异,进而对产品的需求也不完全相同,从而导致市场上单一品种的生产与销售很难满足不同消费者的需求。未来国际日用陶瓷市场将发生一系列明显变化,其主要特点表现在产品质量好、功能全、花色多、造型新颖,也即是产品朝着多元化趋势发展,同时,具有收藏、馈赠等功能的个性化产品越来越受到人们的喜爱和欢迎,并拥有较大的市场空间。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。