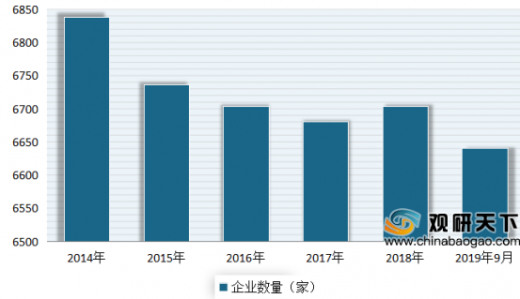

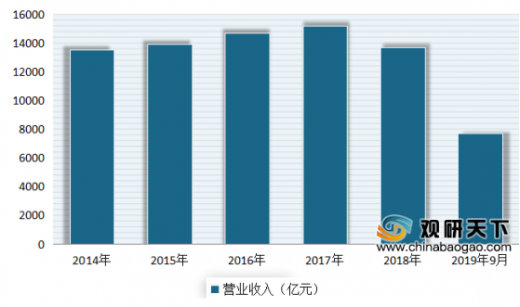

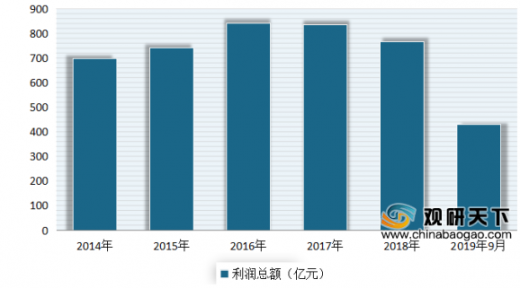

但近两年来,受中美贸易战、国内消费低迷、受供给侧改革以及环保政策等影响,我国造纸行业表现不乐观。根据数据显示,截止到2019年9月,我国制浆造纸及纸制品业企业数量6641家,同比减少21家;营业收入9775亿元,利润总额完成437亿元。

中国造纸产业发展趋势分析 |

|

供需趋势:需求增加,供给结构优化 |

造纸业作为重要的基础原材料产业,在国民经济中占据重要地位,造纸业关系到国家的经济、文化、生产、国防各个方面,其产品用于文化、教育、科技和国民经济的众多领域。随着经济的回暖,各行各业的纸需求都会回升。而从供给上看,随着环保措施和供给侧改革的推进,造纸行业的阶段性和结构性过剩将显著改善,供给结构将不断优化。未来,造纸行业供需将呈趋紧态势。 |

产品趋势:造纸是传统产业,但产品不再传统 |

从历史发展和公众认知来看,造纸业是传统行业;尽管通过技术与装备在不断提升产品品质和满足市场多样化和个性化的需求,但大众日常熟知的印刷用纸、包装用纸、生活用纸等主要大宗产品的产品形态和功能没有发生本质上的变化。然而,随着创新意识的不断增加,纸和纸板产品将不仅仅以传统形态直接出现在生活中,可以以功能性材料存在,如目前已经应用的建材行业复合木地板使用的装饰纸、飞机高铁使用的芳纶蜂窝纸、汽车和空气净化器用的过滤纸等。未来,造纸业的产品的应用领域将更加广泛,产品类型将更加丰富。 |

原料供给趋势:企业去海外布局制浆、造纸 |

针对国内造纸行业海外原材料依赖较严重,而废纸进口又受限,导致原材料受限于海外市场等问题,众多企业开始纷纷布局海外产能以获得更多的发展空间。例如,部分龙头企业凭借显著的资金实力优势,已经在海外进行了大量的产能布局或建设原料基地,以获得充足的原料供给。其中,玖龙纸业、理文造纸、山鹰纸业、太阳纸业均加速海外布局,通过在老挝、越南、马来西亚等东南亚林木资源丰富、人工成本较低的地区进行产能布局,以获得成本优势;通过在美国地区布局以便于获得高质量外废原料。此外,恒安国际、金光APP、亚太森博、中国纸业、正隆纸业等企业也在加速海外产能布局,预计未来国内造纸企业的海外产能布局还将持续。综上,越来越多的企业会选择去海外投资建厂,中国的造纸业有一部分将转移到海外。 |

以上数据资料参考《2020年中国造纸行业分析报告-产业现状与未来规划分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。