短期:年底有望提价,纸价明年趋稳,行业盈利进入修复期。1、提价方面:年底是确定明年包装定价的时点,龙头企业向下游转嫁成本的能力较强,提价有望落地。包装正逐步演变为消费品的核心竞争力之一,下游客户对包装供应商的交付能力、配套研发等方面的能力更为看重,因而愿意给予包装供应商一个合理的利润空间;此外,包装成本在众多消费品成本结构中的占比极低,下游客户对包装价格的敏感程度并不高。2、关于明年纸价的判断:前面的造纸板块对价格趋势做了详细判断,在此不再赘述,大致结论是预计包装纸价格趋稳,若年底的提价能够落实,明年纸包装企业的盈利回升可期。

参考观研天下发布《2018-2023年中国纸包装产业市场竞争现状调查与投资商机分析预测报告》

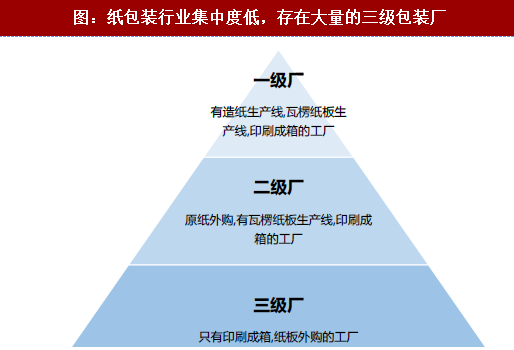

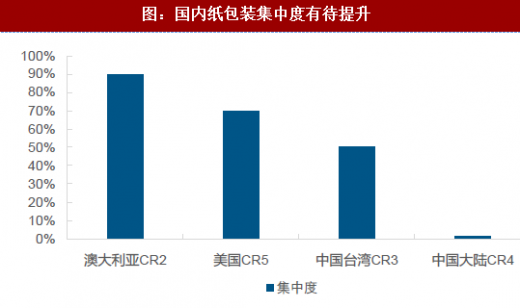

中长期:行业集中度加速提升,龙头价值凸显。国内纸包装行业集中度较低,前四家的市占率仅为1.5%,远低于美国(70%)、澳大利亚(90%)、中国台湾(50%)。行业中存在大量的三级包装厂(无原材料生产能力,仅提供包装服务的中小型企业),对上下游的议价能力偏弱,以低价获取客源。未来随着下游行业集中度快速提升,龙头企业将拥有大量订单,对配套包装工厂的要求也愈发严格,尤其是对于稳定供货和整体解决方案的考核。区域性小厂经营波动频繁、产品迭代能力偏弱的弊端逐渐暴露。相反,对于包装龙头而言,有望凭借:1)产能快速布局和稳定供货能力;2)新颖和智能化的包装设计;3)整体的包装解决方案,获得更多客户资源,行业有望进入快速整合期。

参考观研天下发布《2018-2023年中国纸包装产业市场竞争现状调查与投资商机分析预测报告》

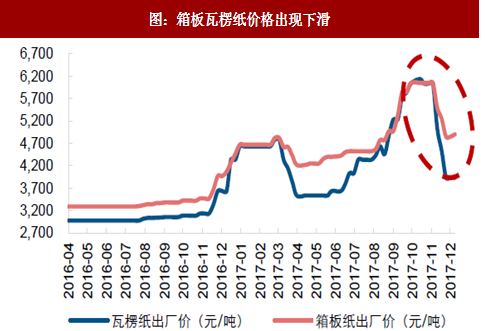

图:箱板瓦楞纸价格出现下滑

资料来源:观研天下整理

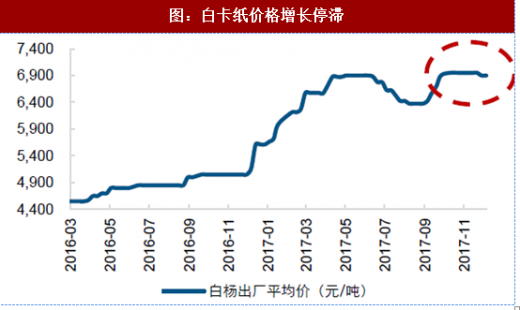

图:白卡纸价格增长停滞

资料来源:观研天下整理

中长期:行业集中度加速提升,龙头价值凸显。国内纸包装行业集中度较低,前四家的市占率仅为1.5%,远低于美国(70%)、澳大利亚(90%)、中国台湾(50%)。行业中存在大量的三级包装厂(无原材料生产能力,仅提供包装服务的中小型企业),对上下游的议价能力偏弱,以低价获取客源。未来随着下游行业集中度快速提升,龙头企业将拥有大量订单,对配套包装工厂的要求也愈发严格,尤其是对于稳定供货和整体解决方案的考核。区域性小厂经营波动频繁、产品迭代能力偏弱的弊端逐渐暴露。相反,对于包装龙头而言,有望凭借:1)产能快速布局和稳定供货能力;2)新颖和智能化的包装设计;3)整体的包装解决方案,获得更多客户资源,行业有望进入快速整合期。

图:纸包装行业集中度低,存在大量的三级包装厂

资料来源:观研天下整理

图:国内纸包装集中度有待提升

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。