PE和PB、NAV是地产行业最常用的三种估值方法,。三种方法中PE估值具备比较强的普性,行业之间以及各国地产企业之间都可以进行直接的对比。从PE估值方法的原理着手,标的资产产生稳定的利润能力越强,利润水平年均复合增速越快,也就可以获得更高的PE倍数。

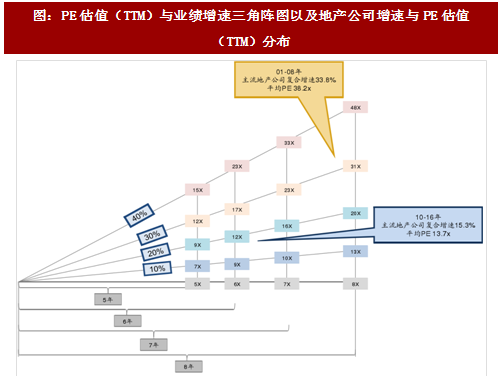

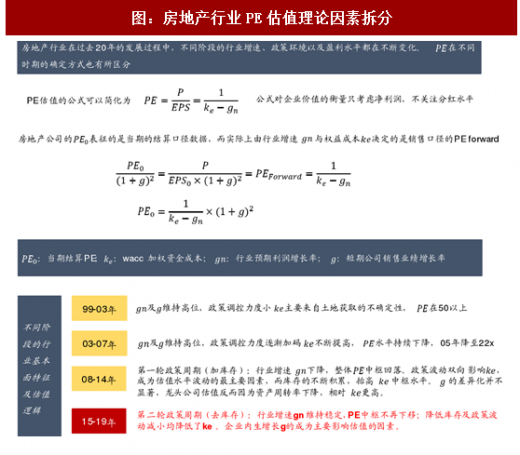

我们对PE估值的公式进行解构,长期来看企业的PE应该是加权资金成本(预期收益率)与行业长期增长水平gn的函数,而加权资金成本是表征行业波动以及风险的指标。作为地产开发企业,销售和结算存在一定的滞后期,当期政策和行业基本面的变化会及时反映为PEf的变化,而企业在未来两年的短期业绩增速g也会对公司结算口径的PE0造成一定的影响。

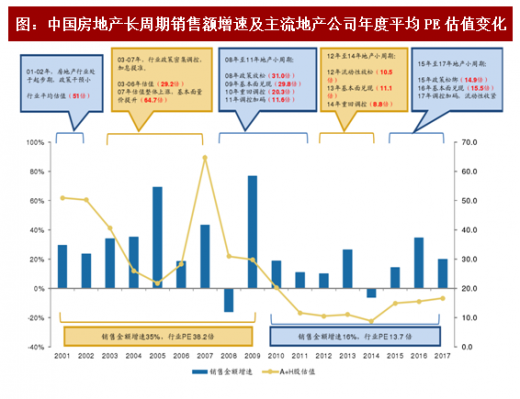

房地产行业从高速增长的“黄金十年”,进入到政策周期波动幅度较大的“白银时代”,行业整体投资收益率水平和销售规模增速是在下降的,但是每段时期影响估值的主要因素不同。

1.99-03年,是中国房地产行业发展的最开始阶段,面对巨大的需求空档,行业处于野蛮生长的状态,估值水平充分反映了当时行业基本增速,公司之间差异不大,行业整体风险洗漱较小。

2.03-07年,以刚需为主的基本需求依然强劲,不动产的金融属性开始显现,为了控制投机性购房行为,调控政策不断收紧,行业风险导致ke不断提升,估值水平开始下移。

3.08 -14年,第一轮政策周期,从08年中期政策放松到14年中期再放松,过程中库存在积累抬升了ke,政策的反复变化使行业一致预期难以形成,在放松阶段也没有有效降低ke,PE(TTM)估值中枢从08年最高的31倍下降至9倍,除了行业增速中枢下移的影响之外,累计的库存与反复变化的政策,也加剧了行业的系统性风险。

4.15-19E年,从2015年开始,实际上是地产行业系统性风险下降的过程,明确的去库存政策以及“因城施策”等政治举措都是尽可能的避免行业出现大起大落,降低ke水平。行业整体增速gn与上一轮周期相比并未出现明显的下滑,PE水平将高于上轮政策周期阶段。企业业绩增长率g在其他两个影响因素变化趋缓后,开始发挥重要作用,具备明确业绩增长预期的企业,将获得更高的估值。

参考观研天下发布《2018-2023年中国房地产产业市场竞争现状调研与投资前景规划预测报告》

在过去几轮地产周期中,涨幅最大的公司都是在各个阶段拥有最大的业绩增速的企业,因为在其他因素相对一致的情况下,企业自身业绩增长是体现估值的最直接的指标。

备注:表中最后两列公司及行业业绩增速指第一列统计区间包含的完整财年的业绩增速,例如,11年11月至13年01月计算的是12年财年相对于10年财年的业绩增速。

展望18年,预计行业处于政策风险较小,库存维持地位,虽然成交量与17年相比将有所下滑,但行业整体系统性风险并不会快速积累。在目前的政策环境下,18 年行业库存将大概率维持低位,稳定的销售去化率以及较高的资产周转率,保证了企业的存货价值。行业的估值波动在本轮政策周期下行的过程中,将在较窄的空间内进行波动,企业自身的业绩增长会成为带动股价上升的核心要素。

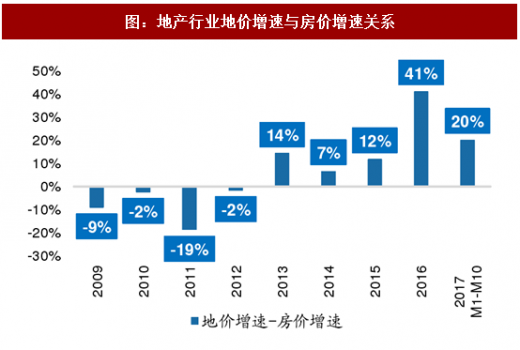

注:地价为中指院统计的300城市土地成交楼面价,房价为全国商品房销售金额除以销售面积计算得到的平均房价。

需要强调的是,龙头集中度提升并不是直接抬升房地产企业估值的因素,行业系统性风险在过去几年不断下降,但经营性风险依旧存在,集中度提升并未解决行业内公司ROE下降、利润率水平下降及资产周转率下降等问题。虽然近些年通过土地二级并购占企业获取资源的比例不断提升,但利润率水平与公开市场相比并没有明显的优势,且这种获取土地的方式不具备持续性。

图:PE估值(TTM)与业绩增速三角阵图以及地产公司增速与PE估值(TTM)分布

我们对PE估值的公式进行解构,长期来看企业的PE应该是加权资金成本(预期收益率)与行业长期增长水平gn的函数,而加权资金成本是表征行业波动以及风险的指标。作为地产开发企业,销售和结算存在一定的滞后期,当期政策和行业基本面的变化会及时反映为PEf的变化,而企业在未来两年的短期业绩增速g也会对公司结算口径的PE0造成一定的影响。

图:房地产行业PE估值理论因素拆分

房地产行业从高速增长的“黄金十年”,进入到政策周期波动幅度较大的“白银时代”,行业整体投资收益率水平和销售规模增速是在下降的,但是每段时期影响估值的主要因素不同。

1.99-03年,是中国房地产行业发展的最开始阶段,面对巨大的需求空档,行业处于野蛮生长的状态,估值水平充分反映了当时行业基本增速,公司之间差异不大,行业整体风险洗漱较小。

2.03-07年,以刚需为主的基本需求依然强劲,不动产的金融属性开始显现,为了控制投机性购房行为,调控政策不断收紧,行业风险导致ke不断提升,估值水平开始下移。

3.08 -14年,第一轮政策周期,从08年中期政策放松到14年中期再放松,过程中库存在积累抬升了ke,政策的反复变化使行业一致预期难以形成,在放松阶段也没有有效降低ke,PE(TTM)估值中枢从08年最高的31倍下降至9倍,除了行业增速中枢下移的影响之外,累计的库存与反复变化的政策,也加剧了行业的系统性风险。

4.15-19E年,从2015年开始,实际上是地产行业系统性风险下降的过程,明确的去库存政策以及“因城施策”等政治举措都是尽可能的避免行业出现大起大落,降低ke水平。行业整体增速gn与上一轮周期相比并未出现明显的下滑,PE水平将高于上轮政策周期阶段。企业业绩增长率g在其他两个影响因素变化趋缓后,开始发挥重要作用,具备明确业绩增长预期的企业,将获得更高的估值。

图:中国房地产长周期销售额增速及主流地产公司年度平均PE估值变化

参考观研天下发布《2018-2023年中国房地产产业市场竞争现状调研与投资前景规划预测报告》

在过去几轮地产周期中,涨幅最大的公司都是在各个阶段拥有最大的业绩增速的企业,因为在其他因素相对一致的情况下,企业自身业绩增长是体现估值的最直接的指标。

表:行业中周期各阶段领涨公司业绩增速及行业业绩增速对比

备注:表中最后两列公司及行业业绩增速指第一列统计区间包含的完整财年的业绩增速,例如,11年11月至13年01月计算的是12年财年相对于10年财年的业绩增速。

展望18年,预计行业处于政策风险较小,库存维持地位,虽然成交量与17年相比将有所下滑,但行业整体系统性风险并不会快速积累。在目前的政策环境下,18 年行业库存将大概率维持低位,稳定的销售去化率以及较高的资产周转率,保证了企业的存货价值。行业的估值波动在本轮政策周期下行的过程中,将在较窄的空间内进行波动,企业自身的业绩增长会成为带动股价上升的核心要素。

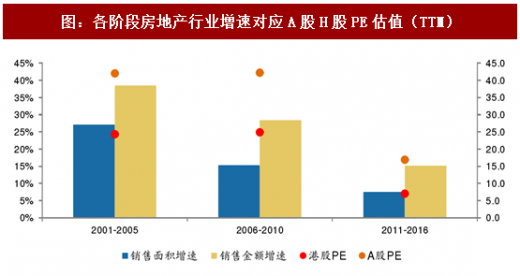

图:各阶段房地产行业增速对应A股H股PE估值(TTM)

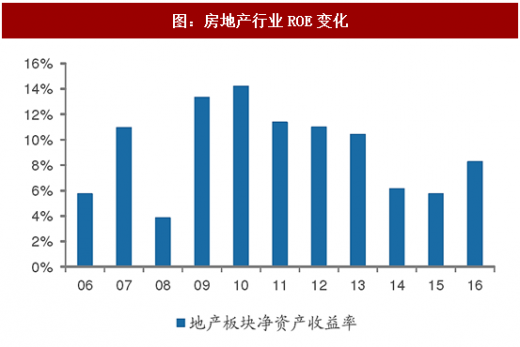

图:房地产行业ROE变化

图:地产行业地价增速与房价增速关系

注:地价为中指院统计的300城市土地成交楼面价,房价为全国商品房销售金额除以销售面积计算得到的平均房价。

需要强调的是,龙头集中度提升并不是直接抬升房地产企业估值的因素,行业系统性风险在过去几年不断下降,但经营性风险依旧存在,集中度提升并未解决行业内公司ROE下降、利润率水平下降及资产周转率下降等问题。虽然近些年通过土地二级并购占企业获取资源的比例不断提升,但利润率水平与公开市场相比并没有明显的优势,且这种获取土地的方式不具备持续性。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。