估值比较:机场板块仍具提升空间

从板块较大盘的估值溢价和板块估值所处的历史分位数这两个维度来看,目前A股机场板块估值处于中等偏上水平,与行业业绩增速匹配度较好。但考虑到A股机场板块估值较海外显著折价,一方面,随着A股纳入MSCI指数等国际化进程的稳步推进,海外稳健偏好资金的进入有助于缩小A股机场板块较海外的估值折价;另一方面,随着国内机场在免税等非航板块的商业价值被逐步挖掘,机场盈利能力有望获得提升,也将有助于推升板块估值中枢向国际水平接轨。

与大盘估值比较:处于历史较高水平

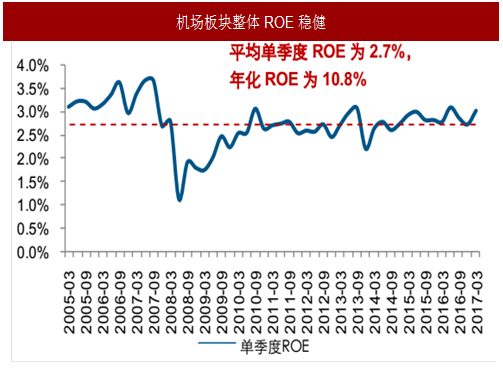

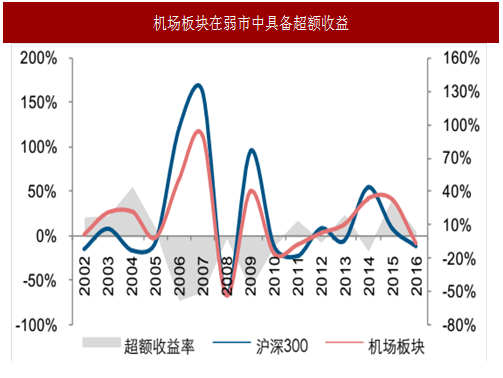

机场行业具有稳定的业务收费水平和固定可控的成本,整体经营业绩较为稳定。剔除2008年金融危机对行业的负面冲击,机场板块整体ROE(单季度)基本维持在2.7%左右(年化ROE在10.8%左右)。考虑到机场作为业绩相对稳定的垄断性行业,在弱市中具备一定的防御性,大概率可以获得超额收益。

目前A股机场板块估值相对大盘处于中等偏上水平。从历史情况来看,机场板块相对大盘动态市盈率平均溢价38%左右。当前PE(TTM)估值(23.2倍)相对大盘溢价65%左右,处于中等偏上水平。但考虑到当前免税招标将显著增厚上市机场中期业绩,机场板块2017、2018年对应PE估值分别为21.2倍和18.5倍,与业绩增速匹配度较好。

历史估值比较:估值处于中等偏上水平

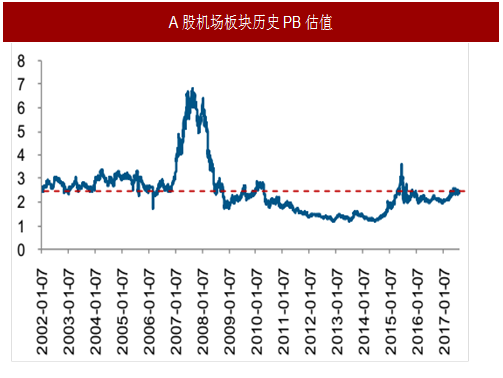

从历史估值看,自2002年以来,A股机场板块PE(TTM)估值最高约54.3倍,最低约11.4倍;PB估值最高约6.8倍,最低约1.2倍。当前机场板块PE(TTM)为23.2倍,处于59.2%的历史分位数水平。当前机场板块PB估值为2.45倍,处于53.2%的历史分位数水平,整体来看,当前机场板块估值分位数同样处于中等偏上水平。

参考中国报告网发布《2017-2022年中国机场建设市场运营态势及投资规划研究报告》

国际估值比较:相比海外折价,具备提升空间

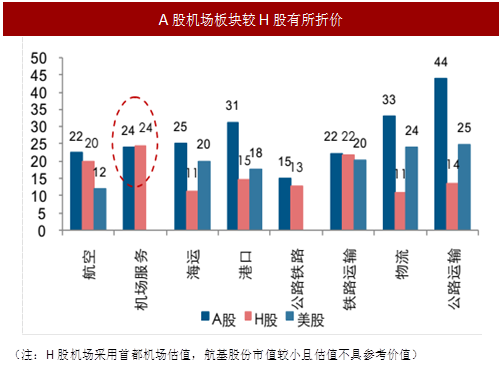

从交运板块A/H股溢价水平来看,A股机场板块估值仍具备提升空间。A股交运板块整体较海外市场存在较大溢价。其中,A股交运板块较H股整体溢价86%;从A、H股同时上市的交运标的来看,A股标的较H股平均溢价77%左右;具体到机场板块,A股机场板块目前较H股折价约1%。

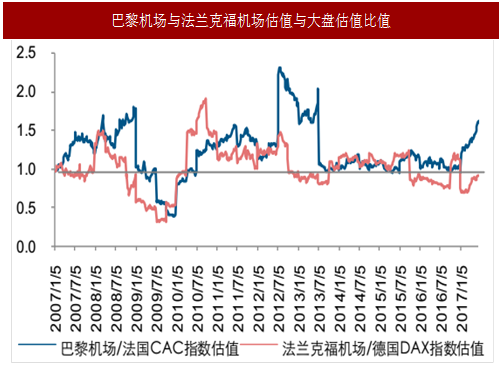

从海外对比来看,A股机场板块估值显著低于海外。目前,A股机场板块2017/2018年PE估值分别为23/21X,而海外机场2017/2018年平均估值水平大概在33/29X左右,A股机场板块估值显著低于海外。

市场风格与机场行业发展阶段导致A股估值较海外折价。

我们认为,A股机场板块估值较海外显著折价,主要由于:1)市场风格偏好不同,海外市场较A股或更加偏好机场等业绩稳健增长的行业;2)国内机场目前仍处于航空性业务驱动阶段,商业价值尚未被充分开发,国外成熟核心枢纽机场,其非航收入约占总收入的70%,而国内仅有40%~50%。

中期来看,随着A股国际化及机场商业价值的逐步开发,A股机场板块估值有望提升。

2017年6月20日,MSCIInc.宣布,A股将于2018年6月被正式纳入MSCI新兴市场指数和MSCIACWI全球指数。考虑到机场板块是A股为数不多的估值较海外有折价的交运子板块,且随着国内机场在免税等非航板块的商业价值被逐步挖掘,其稳健的业绩表现有望吸引海外资金。故中期来看,我们认为,A股机场板块估值中枢较目前有望进一步获得提升,并逐步向国际水平接轨。

从板块较大盘的估值溢价和板块估值所处的历史分位数这两个维度来看,目前A股机场板块估值处于中等偏上水平,与行业业绩增速匹配度较好。但考虑到A股机场板块估值较海外显著折价,一方面,随着A股纳入MSCI指数等国际化进程的稳步推进,海外稳健偏好资金的进入有助于缩小A股机场板块较海外的估值折价;另一方面,随着国内机场在免税等非航板块的商业价值被逐步挖掘,机场盈利能力有望获得提升,也将有助于推升板块估值中枢向国际水平接轨。

与大盘估值比较:处于历史较高水平

机场行业具有稳定的业务收费水平和固定可控的成本,整体经营业绩较为稳定。剔除2008年金融危机对行业的负面冲击,机场板块整体ROE(单季度)基本维持在2.7%左右(年化ROE在10.8%左右)。考虑到机场作为业绩相对稳定的垄断性行业,在弱市中具备一定的防御性,大概率可以获得超额收益。

图:机场板块整体ROE稳健

图:机场板块在弱市中具备超额收益

目前A股机场板块估值相对大盘处于中等偏上水平。从历史情况来看,机场板块相对大盘动态市盈率平均溢价38%左右。当前PE(TTM)估值(23.2倍)相对大盘溢价65%左右,处于中等偏上水平。但考虑到当前免税招标将显著增厚上市机场中期业绩,机场板块2017、2018年对应PE估值分别为21.2倍和18.5倍,与业绩增速匹配度较好。

图:机场板块对大盘估值的倍数(1.65倍)高于历史平均水平(1.38倍)

历史估值比较:估值处于中等偏上水平

从历史估值看,自2002年以来,A股机场板块PE(TTM)估值最高约54.3倍,最低约11.4倍;PB估值最高约6.8倍,最低约1.2倍。当前机场板块PE(TTM)为23.2倍,处于59.2%的历史分位数水平。当前机场板块PB估值为2.45倍,处于53.2%的历史分位数水平,整体来看,当前机场板块估值分位数同样处于中等偏上水平。

图:A股机场板块历史PE(TTM)估值

图:A股机场板块历史PB估值

参考中国报告网发布《2017-2022年中国机场建设市场运营态势及投资规划研究报告》

国际估值比较:相比海外折价,具备提升空间

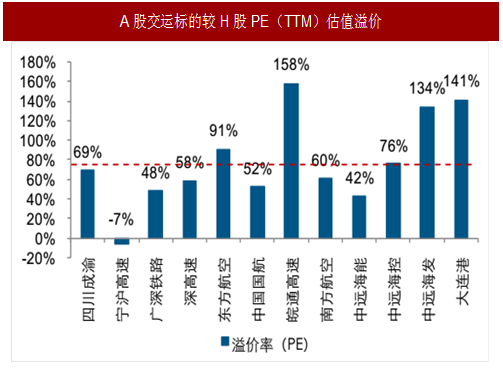

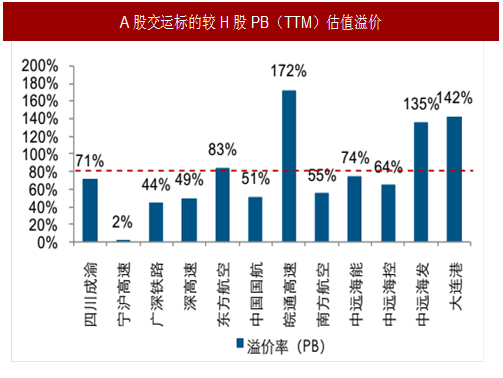

从交运板块A/H股溢价水平来看,A股机场板块估值仍具备提升空间。A股交运板块整体较海外市场存在较大溢价。其中,A股交运板块较H股整体溢价86%;从A、H股同时上市的交运标的来看,A股标的较H股平均溢价77%左右;具体到机场板块,A股机场板块目前较H股折价约1%。

图:A股机场板块较H股有所折价

图:巴黎机场与法兰克福机场估值与大盘估值比值

图:A股交运标的较H股PE(TTM)估值溢价

图:A股交运标的较H股PB(TTM)估值溢价

从海外对比来看,A股机场板块估值显著低于海外。目前,A股机场板块2017/2018年PE估值分别为23/21X,而海外机场2017/2018年平均估值水平大概在33/29X左右,A股机场板块估值显著低于海外。

表:A股与全球机场上市标的估值对比(截止2017年8月28日)

市场风格与机场行业发展阶段导致A股估值较海外折价。

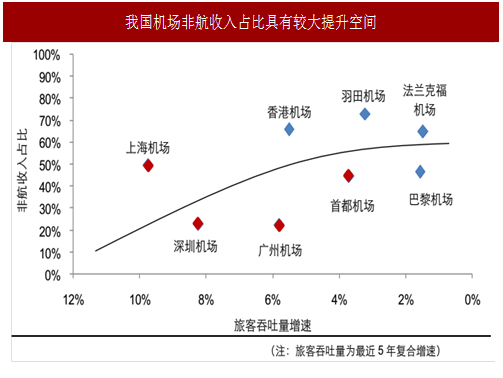

我们认为,A股机场板块估值较海外显著折价,主要由于:1)市场风格偏好不同,海外市场较A股或更加偏好机场等业绩稳健增长的行业;2)国内机场目前仍处于航空性业务驱动阶段,商业价值尚未被充分开发,国外成熟核心枢纽机场,其非航收入约占总收入的70%,而国内仅有40%~50%。

图:我国机场非航收入占比具有较大提升空间

中期来看,随着A股国际化及机场商业价值的逐步开发,A股机场板块估值有望提升。

2017年6月20日,MSCIInc.宣布,A股将于2018年6月被正式纳入MSCI新兴市场指数和MSCIACWI全球指数。考虑到机场板块是A股为数不多的估值较海外有折价的交运子板块,且随着国内机场在免税等非航板块的商业价值被逐步挖掘,其稳健的业绩表现有望吸引海外资金。故中期来看,我们认为,A股机场板块估值中枢较目前有望进一步获得提升,并逐步向国际水平接轨。

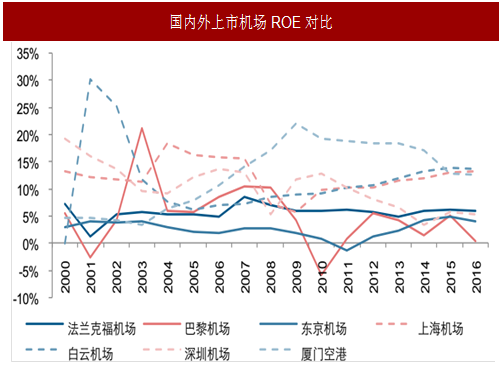

图:国内外上市机场ROE对比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。