参考中国报告网发布《2017-2022年中国乙二醇行业市场发展现状及十三五未来前景分析报告》

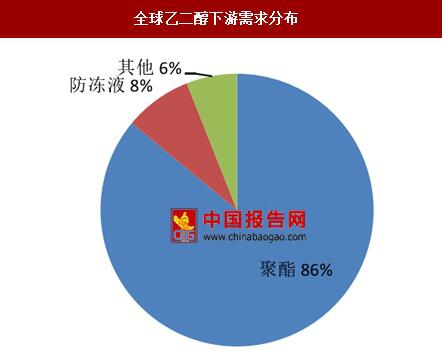

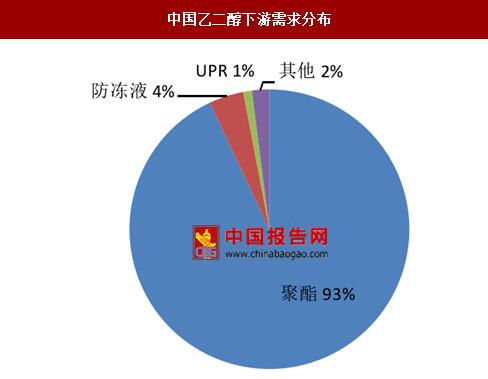

全球乙二醇最主要的消费领域仍是聚酯(PET)行业,占据了全球乙二醇消费的 86%,还有 6%乙二醇应用于防冻液市场。对于中国而言,聚酯的生产占据了乙二醇消费的 93%左右,其余 4%用于生产汽车防冻液,1%用于生产不饱和聚酯树脂(UPR)。

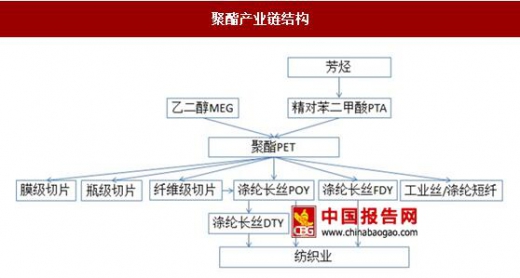

从全球范围来看,需求端聚酯的稳定增长是乙二醇供给的主要驱动力.中国乙二醇的大量需求主要也归因于中国是全球聚酯业的生产中心。在中国 63%左右的聚酯用于化纤行业生产涤纶纤维最终应用于服装纺织领域,而涤纶作为化纤中最重要的产品,与中国 GDP 基本同比增长,余下约 32%的聚酯用于制造食品饮料包装的聚酯瓶片,4%用于生产建材医药印刷等领域的聚酯薄膜,不到 1% 用于工程塑料。

国内聚酯产能扩张明显,产量增幅有望小幅回升。近十年来我国 PET 工业快速发展,2012 年是我国聚酯产能扩张顶峰,2013-15 年我国聚酯产能增长率分别放缓至 11%、8.23%和 6.71%,2016 年我国新增 208 万吨聚酯产能,全年总产能为 4950 万吨,2017 年有多套聚酯瓶片装置计划投产,预计 2017 年聚酯产能增加 368 万吨至 5317 万吨水平,产能增速在 7%左右。

2017 年聚酯产量增速有望回升。2016 年我国全年聚酯总产量为 3616 万吨,同比增长 3.31%,较去年同期 5.42%的产量增速有所放缓,主要原因在于 2016 年春节和 9 月 G20 峰会期间,国内聚酯工厂进行了大规模的停车检修操作影响了产量。考虑到 2017 年聚酯产能扩张力度和聚酯下游涤纶产业增速和中国 GDP 增速呈现正相关性,预计 2017 年聚酯产量增长幅度在 5%左右。

总体而言,乙二醇下游需求结构相对较为稳定,短期内防冻液和 UPR 市场对乙二醇需求量的贡献相对有限,而聚酯行业的稳定增长是乙二醇需求的核心驱动力,短期内聚酯产能、产量的企稳回升有望提振上游乙二醇需求量。

全球乙二醇最主要的消费领域仍是聚酯(PET)行业,占据了全球乙二醇消费的 86%,还有 6%乙二醇应用于防冻液市场。对于中国而言,聚酯的生产占据了乙二醇消费的 93%左右,其余 4%用于生产汽车防冻液,1%用于生产不饱和聚酯树脂(UPR)。

全球乙二醇下游需求分布

数据来源:国家统计局

中国乙二醇下游需求分布

数据来源:国家统计局

从全球范围来看,需求端聚酯的稳定增长是乙二醇供给的主要驱动力.中国乙二醇的大量需求主要也归因于中国是全球聚酯业的生产中心。在中国 63%左右的聚酯用于化纤行业生产涤纶纤维最终应用于服装纺织领域,而涤纶作为化纤中最重要的产品,与中国 GDP 基本同比增长,余下约 32%的聚酯用于制造食品饮料包装的聚酯瓶片,4%用于生产建材医药印刷等领域的聚酯薄膜,不到 1% 用于工程塑料。

聚酯产业链结构

资料来源:中国报告网整理

国内聚酯产能扩张明显,产量增幅有望小幅回升。近十年来我国 PET 工业快速发展,2012 年是我国聚酯产能扩张顶峰,2013-15 年我国聚酯产能增长率分别放缓至 11%、8.23%和 6.71%,2016 年我国新增 208 万吨聚酯产能,全年总产能为 4950 万吨,2017 年有多套聚酯瓶片装置计划投产,预计 2017 年聚酯产能增加 368 万吨至 5317 万吨水平,产能增速在 7%左右。

2017年国内部分新增聚酯产能(单位:万吨)

数据来源:国家统计局

2017 年聚酯产量增速有望回升。2016 年我国全年聚酯总产量为 3616 万吨,同比增长 3.31%,较去年同期 5.42%的产量增速有所放缓,主要原因在于 2016 年春节和 9 月 G20 峰会期间,国内聚酯工厂进行了大规模的停车检修操作影响了产量。考虑到 2017 年聚酯产能扩张力度和聚酯下游涤纶产业增速和中国 GDP 增速呈现正相关性,预计 2017 年聚酯产量增长幅度在 5%左右。

我国聚酯产能、产量情况(单位:万吨)

数据来源:国家统计局

总体而言,乙二醇下游需求结构相对较为稳定,短期内防冻液和 UPR 市场对乙二醇需求量的贡献相对有限,而聚酯行业的稳定增长是乙二醇需求的核心驱动力,短期内聚酯产能、产量的企稳回升有望提振上游乙二醇需求量。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。