参考中国报告网发布的《2016-2022年中国住房租赁产业现状深度调研及十三五投资趋势研究报告》

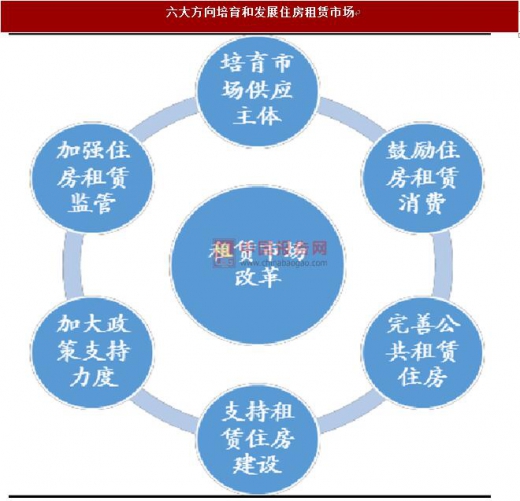

本次广州方案是地方政府对对此前国务院《关于加快培育和发展住房租赁市场的若干意 见》的响应,是对以下六大方面的补充,属于培育和发展住房租赁市场的具体政策和措施。我们认为后续会有更多地方政府对应出台相关文件。

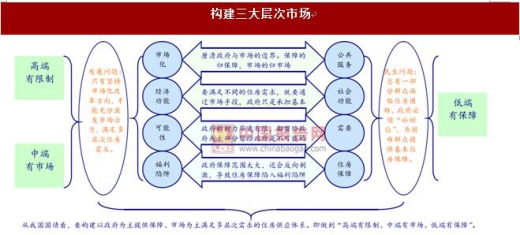

1 有利构建“租售并举”多层次市场体系

我们认为,新一届政府在房地产发展顶层制度设计中最大改变是构建多层次住宅市场体系,最终实现“高端有限制、中端有市场,低端有保障”的房地产市场。

当前房地产供给侧改革的核心工作,也在于加大多层次地产市场构建。

目前,我国住宅供给中租赁产品占比仍很低,住宅供应结构也不合理。

我们认为意见稿立足构建“租售并举”市场,将有利于打造多层级的住房供应体系,实现本届政府“高端有限制、中端有市场、低端有保障”的地产发展思路,有利于房地产行业中长期的健康发展。

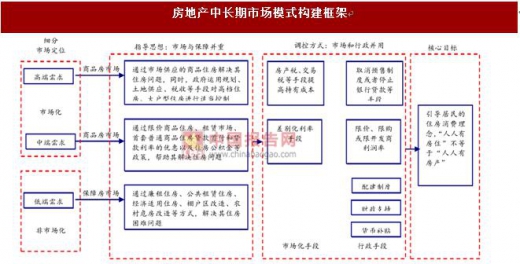

2 引导“人人有房住,不等于人人有房产”的消费观

我们在《中国票证经济研究:粮票与房票》中明确谈到过“中国严格上并不存在住房短缺,因为并没有大面积流落街头人群。

严格意义看,大部分人已经通过租房解决住房问题。目前唯一存在的问题是“承租人和出租人处于完全不对等地位,造成产权消费,而不是租赁消费成为主流”。

政府应该立法解决相关租赁市场秩序,确立承租人义务,同时保障承租人权力。构建“人人有房住,不等于人人有房产”的新消费观念,是解决核心城市住房问题的重要途径。

本次广州方案在相关方向上做出明确规定,起到很好的保障和引导效果。我们期待各级地方政府能够将相关指导思想严格落实。

本次广州方案是地方政府对对此前国务院《关于加快培育和发展住房租赁市场的若干意 见》的响应,是对以下六大方面的补充,属于培育和发展住房租赁市场的具体政策和措施。我们认为后续会有更多地方政府对应出台相关文件。

资料来源:互联网

1 有利构建“租售并举”多层次市场体系

我们认为,新一届政府在房地产发展顶层制度设计中最大改变是构建多层次住宅市场体系,最终实现“高端有限制、中端有市场,低端有保障”的房地产市场。

当前房地产供给侧改革的核心工作,也在于加大多层次地产市场构建。

资料来源:互联网

目前,我国住宅供给中租赁产品占比仍很低,住宅供应结构也不合理。

我们认为意见稿立足构建“租售并举”市场,将有利于打造多层级的住房供应体系,实现本届政府“高端有限制、中端有市场、低端有保障”的地产发展思路,有利于房地产行业中长期的健康发展。

2 引导“人人有房住,不等于人人有房产”的消费观

我们在《中国票证经济研究:粮票与房票》中明确谈到过“中国严格上并不存在住房短缺,因为并没有大面积流落街头人群。

严格意义看,大部分人已经通过租房解决住房问题。目前唯一存在的问题是“承租人和出租人处于完全不对等地位,造成产权消费,而不是租赁消费成为主流”。

政府应该立法解决相关租赁市场秩序,确立承租人义务,同时保障承租人权力。构建“人人有房住,不等于人人有房产”的新消费观念,是解决核心城市住房问题的重要途径。

本次广州方案在相关方向上做出明确规定,起到很好的保障和引导效果。我们期待各级地方政府能够将相关指导思想严格落实。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。