参考中国报告网发布《2017-2022年中国物业服务市场动向调研及发展前景分析报告》

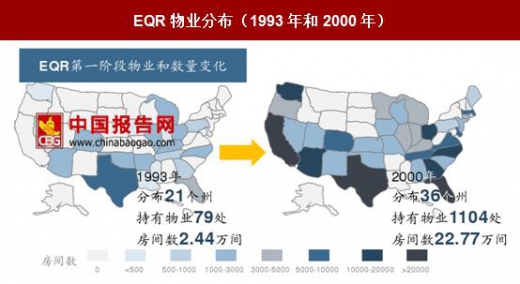

EQR自1993年至2000年前后,处于快速扩张的第一阶段,尽管其随后采取业务聚焦战略,但第一阶段的资产扩张为整个公司的发展奠定了基础。1993年底,公司在21个州持有物业79处,房间数2.44万间,地域上主要分布在德克萨斯(房间数5653 个)、佛罗里达(房间数3185个)和其他中东部地区;而至2000年底,公司所持物业已遍布全国36个州,物业总数1104处,房间约22.77万间,较上市当年扩张10倍以上,在地域上重点布局东、西海岸。

EQR在物业上的扩张主要通过大规模收购实现,快速扩张的背后得益于高效融资的支持,而这主要得益于美国资本市场融资渠道便利为EQR融资提供了良好的外部环境,进而保障了公司多元化的融资渠道。具体来看,首先,美国1960年允许设立REITs,并在1991年允许权益型REITs上市流通,这为公司登陆资本进行股权融资奠定基础。根据EQR公告统计,首次上市至2000年间,EQR共计发行股票43次,融资规模达32.19亿美元,资金主要用于收购物业。并且公司的股权融资呈现多样化,主要包括普通股、存托凭证、优先股,其中包含多次员工持股计划以及股息再投资计划,在增加公司资金的同时也建立了有效的激励机制,有助于运营效率的提升。

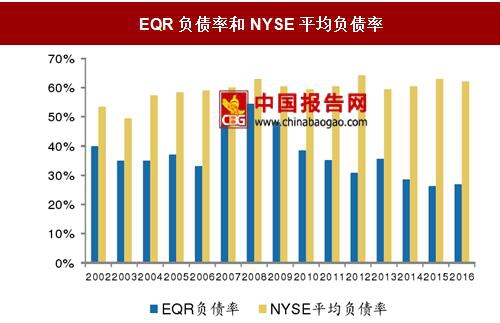

除股权融资外,EQR还以债券融资进行补充,期间公司共进行10次债权融资,融资规模共计16.95亿美元,循环融资贷款额度7亿美元。而从负债率情况来看,公司以股权融资为主的融资结构使得公司财务表现较为稳健,在公司第一阶段高速扩张时期总负债率反而持续下行阶段,总体控制在50%以下,而(总债务/总市值)口径的负债指标也长期低于纽交所上市公司平均水平。

备注:(1)图中负责率=总债务/总市值;(2)NYSE平均负债率为纽交所上市企业的平均负债率;(3)市值为当年年末市值

EQR稳健的财务杠杆,加之其在运营端长期以来优秀的表现贡献了稳定的现金流使得公司维持较高的信用评级,公司的发债成本维持较低水平,仅高于同期限无风险利率1-2%。于此同时,值得一提的是,由于REITs在美国受到税收优惠政策利好,使公司免税部分债务成本进一步降低,以2016年为例,当年总负债89.9亿美元,其中税收豁免债务6.3亿美元,该部分债务平均成本仅1.1%。

运营资产规模高速扩大加上信息平台的建设在一定程度上使得EQR在运营成本端产生了一定的规模效应,从而使得其营业净利润呈现更为高速的快速增长。以EQR 扩张最为集中的96年-98年为例,期间公司租金收入增长1.9倍,而运营成本增长了1.6倍,营业净利润(NOI)则增长了2倍。

EQR自1993年至2000年前后,处于快速扩张的第一阶段,尽管其随后采取业务聚焦战略,但第一阶段的资产扩张为整个公司的发展奠定了基础。1993年底,公司在21个州持有物业79处,房间数2.44万间,地域上主要分布在德克萨斯(房间数5653 个)、佛罗里达(房间数3185个)和其他中东部地区;而至2000年底,公司所持物业已遍布全国36个州,物业总数1104处,房间约22.77万间,较上市当年扩张10倍以上,在地域上重点布局东、西海岸。

EQR物业分布(1993年和2000年)

资料来源:中国报告网整理

EQR在物业上的扩张主要通过大规模收购实现,快速扩张的背后得益于高效融资的支持,而这主要得益于美国资本市场融资渠道便利为EQR融资提供了良好的外部环境,进而保障了公司多元化的融资渠道。具体来看,首先,美国1960年允许设立REITs,并在1991年允许权益型REITs上市流通,这为公司登陆资本进行股权融资奠定基础。根据EQR公告统计,首次上市至2000年间,EQR共计发行股票43次,融资规模达32.19亿美元,资金主要用于收购物业。并且公司的股权融资呈现多样化,主要包括普通股、存托凭证、优先股,其中包含多次员工持股计划以及股息再投资计划,在增加公司资金的同时也建立了有效的激励机制,有助于运营效率的提升。

美国REITs推行相关政策与事件

资料来源:中国报告网整理

除股权融资外,EQR还以债券融资进行补充,期间公司共进行10次债权融资,融资规模共计16.95亿美元,循环融资贷款额度7亿美元。而从负债率情况来看,公司以股权融资为主的融资结构使得公司财务表现较为稳健,在公司第一阶段高速扩张时期总负债率反而持续下行阶段,总体控制在50%以下,而(总债务/总市值)口径的负债指标也长期低于纽交所上市公司平均水平。

EQR高速扩张阶段的总负债情况(百万美元)

数据来源:中国报告网整理

EQR负债率和NYSE平均负债率

备注:(1)图中负责率=总债务/总市值;(2)NYSE平均负债率为纽交所上市企业的平均负债率;(3)市值为当年年末市值

数据来源:中国报告网整理

EQR第一阶段资产负债率与融资情况

数据来源:中国报告网整理

EQR债务发行列表(1993-2000年)

数据来源:中国报告网整理

EQR稳健的财务杠杆,加之其在运营端长期以来优秀的表现贡献了稳定的现金流使得公司维持较高的信用评级,公司的发债成本维持较低水平,仅高于同期限无风险利率1-2%。于此同时,值得一提的是,由于REITs在美国受到税收优惠政策利好,使公司免税部分债务成本进一步降低,以2016年为例,当年总负债89.9亿美元,其中税收豁免债务6.3亿美元,该部分债务平均成本仅1.1%。

税收豁免债务规模及成本一览

数据来源:中国报告网整理

EQR发债成本较低

数据来源:中国报告网整理

EQR融资高效且呈现多元化

资料来源:中国报告网整理

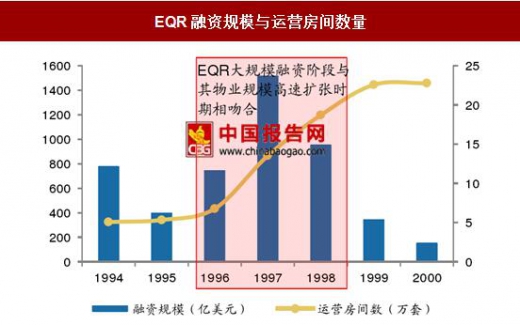

EQR高效且多元化的融资为其第一阶段的资产扩张提供了资金支撑(尤其是96 年至98年期间,公司融资频率较高且融资规模较大,与公司资产规模集中扩张时期相符)。以1997年公司收购总部位于纽约的Wellsford公寓REITs为例,此次收购总价值10亿美元,其中公司发行普通股1080万股,价值4.44亿美元,发行A、B系列可转换优先股1.58亿美元,每股可转换普通股0.625股,此外承担抵押债务和无抵押票据共计3.45亿美元,其他债务0.34亿美元和其他兼并费用0.23亿美元,此次收购使公司新增物业72处,房间1.9万间,新增物业规模占收购前规模的25%。 运营资产规模高速扩大加上信息平台的建设在一定程度上使得EQR在运营成本端产生了一定的规模效应,从而使得其营业净利润呈现更为高速的快速增长。以EQR 扩张最为集中的96年-98年为例,期间公司租金收入增长1.9倍,而运营成本增长了1.6倍,营业净利润(NOI)则增长了2倍。

EQR融资规模与运营房间数量

数据来源:中国报告网整理

EQR租金营业成本及NOI情况(百万美元)

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。