参考中国报告网发布《2017-2022年中国房地产行业市场发展现状及十三五竞争策略分析报告》

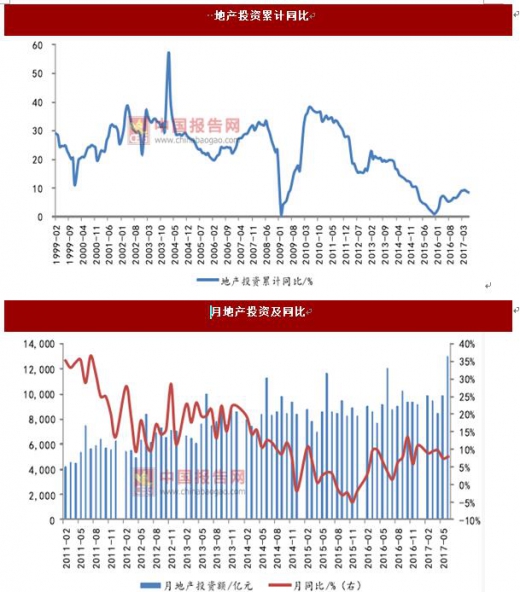

投资增速收窄 0.3 个百分点至 8.5%。前 6 月地产投资累计增 8.5%,连续收窄两个月。6 月单月地产投资同比增7.9%,相比 5 月扩大 0.6 个百分点。

我们认为今年土地市场将延续较为火热的态势,但随着销售增速放缓,新开工与施工节奏预计也将有所放慢,我们维持全年投资增速 6%左右的判断。

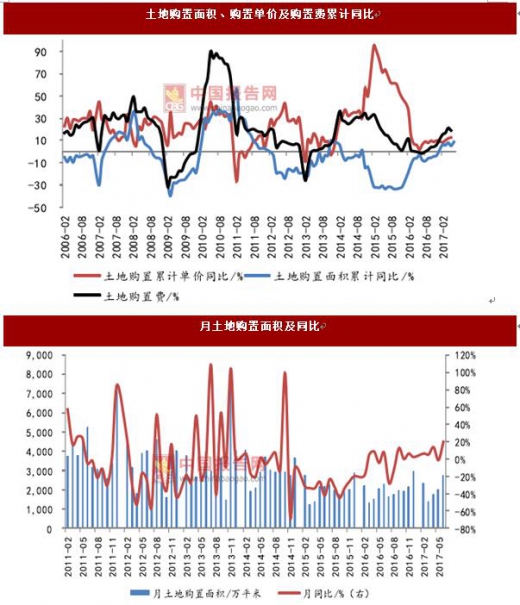

分解看,土地市场方面,土地购置费数据最新至 5 月,前 5 月累计升 18.9%,倒推土地购置单价同比升 12.8%。土地购置面积数据最新至 6 月,前 6 月累计增速 8.8%,相比前 5 月扩大 3.5 个百分点,单月同比增速达 19.7%。

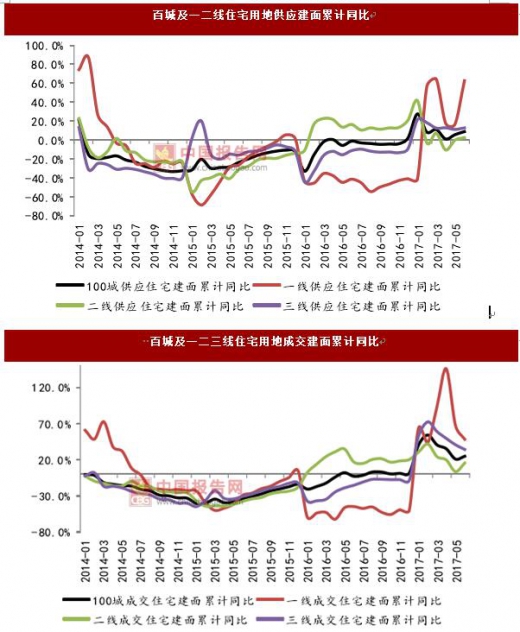

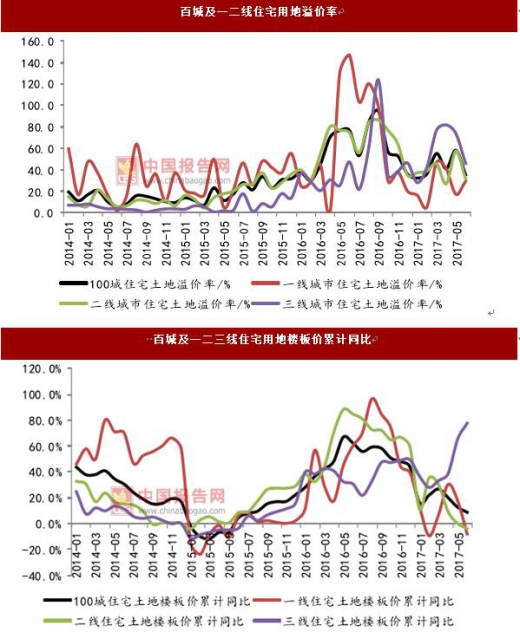

从土地数据看,前 6 月一线城市土地供应建面同比大增 62.3%,成交建面同比增 48.4%,均领先于二三线城市,而三线城市溢价率领跑。

考虑到 1)重点城市土地供给增加,三四线城市快速去库存,2)房企资金面较为充裕,3)去年同期基数较低,今年土地市场可能会延续火热的态势。

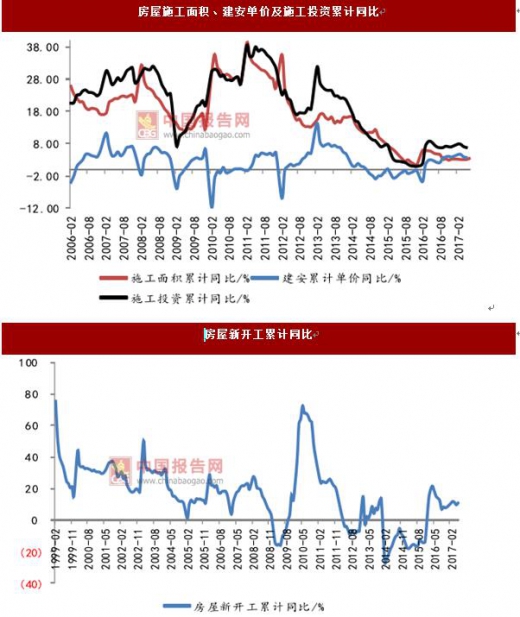

新开工及施工方面,前 6 月新开工面积累计升 10.6%,相比前 5 月扩大 1.1 个百分点,连续收窄两个月后小幅回升,其中可能有去年同期基数较低的缘故。前 6 月施工面积累计升 3.4%,在连续三个月维持在 3.1%之后出现小幅攀升。用地产投资及最新的 5 月土地购置费数据倒推,前 5 月施工投资及建安单价分别升 6.8%及 3.6%。

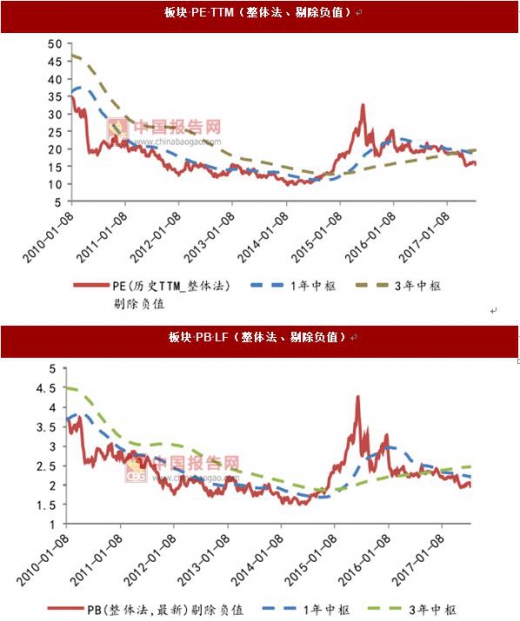

尽管出台了严厉的调控政策,行业基本面整体趋稳,板块估值依然维持低位,有较强的安全边际。

从个股来看,中长期我们看好

1)“千年大计”雄安及首都功能区主线个股,包括华夏幸福、荣盛发展、首开股份及金融街,

2)集中度提升的龙头房企,包括万科保利等;

短期我们维持推荐两条投资主线:

1)低估值资源型标的,包括招商蛇口,

2) 三四线去库存标的,包括新城控股。

投资增速收窄 0.3 个百分点至 8.5%。前 6 月地产投资累计增 8.5%,连续收窄两个月。6 月单月地产投资同比增7.9%,相比 5 月扩大 0.6 个百分点。

我们认为今年土地市场将延续较为火热的态势,但随着销售增速放缓,新开工与施工节奏预计也将有所放慢,我们维持全年投资增速 6%左右的判断。

数据来源:中国统计数据库

数据来源:中国统计数据库

分解看,土地市场方面,土地购置费数据最新至 5 月,前 5 月累计升 18.9%,倒推土地购置单价同比升 12.8%。土地购置面积数据最新至 6 月,前 6 月累计增速 8.8%,相比前 5 月扩大 3.5 个百分点,单月同比增速达 19.7%。

从土地数据看,前 6 月一线城市土地供应建面同比大增 62.3%,成交建面同比增 48.4%,均领先于二三线城市,而三线城市溢价率领跑。

考虑到 1)重点城市土地供给增加,三四线城市快速去库存,2)房企资金面较为充裕,3)去年同期基数较低,今年土地市场可能会延续火热的态势。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

新开工及施工方面,前 6 月新开工面积累计升 10.6%,相比前 5 月扩大 1.1 个百分点,连续收窄两个月后小幅回升,其中可能有去年同期基数较低的缘故。前 6 月施工面积累计升 3.4%,在连续三个月维持在 3.1%之后出现小幅攀升。用地产投资及最新的 5 月土地购置费数据倒推,前 5 月施工投资及建安单价分别升 6.8%及 3.6%。

数据来源:中国统计数据库

数据来源:中国统计数据库

尽管出台了严厉的调控政策,行业基本面整体趋稳,板块估值依然维持低位,有较强的安全边际。

从个股来看,中长期我们看好

1)“千年大计”雄安及首都功能区主线个股,包括华夏幸福、荣盛发展、首开股份及金融街,

2)集中度提升的龙头房企,包括万科保利等;

短期我们维持推荐两条投资主线:

1)低估值资源型标的,包括招商蛇口,

2) 三四线去库存标的,包括新城控股。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。