参考中国报告网发布《2017-2022年中国建筑设计市场运营现状及十三五竞争战略分析报告》

1. 宏观数据托底

在经历了 20 多年的快速增长之后, 中国经济进入了“新常态”;国家产业结构调 整,“腾笼换鸟 ”,积极淘汰落后产能,基本建设 投资方向发生变化, 巨量投资从房 地产项目转移至互联网、机器人、人工智能等新兴产业;自 2010 年开始的货币紧 缩政策、银行普遍收紧的个人购房贷款、拆迁引起的住房需求减小、自住性住房需 求增速减缓、反腐力度加大、保障房建设力度加大、预期转变引起投资投机需求大 幅回吐,各种原因导致房地产市场在 2015 年断崖式转冷,对建筑设计行业的直接 影响就是设计收费难度加大,设计周期延缓,“产能过剩”之下市场竞争白热化,企 业收入减少,整体效益下滑。建筑设计企业的市场规模从顶峰 2014 年的 6134 亿迅 速萎缩 33%至 2015 年的 4109 亿。

不少观点看空建筑设计行业的未来,但恰恰相反,我们认为现在是建筑设计行 业最好的年代。新建建筑设计和存量建筑改造是建筑设计的主要业务来源,建筑设 计作为与社会固定资产投资相关性较强的行业,房地产开发投资规模的大小是行业 的引擎转速的指针。总体趋势上看,房地产开发投资额增速在 2015 年已经触底。 即使在房地产行业环境最差的 2015 年,投资额累计月同比还是呈现正增长的态势, 凸显政府“看不见的手”的托底作用。

随着城镇化、PPP、“一带一路” 的持续发酵, 能源、交通、水利、节能环保、 新农村建设、工业化建造、新型城镇化、美丽乡村、特色小镇、棚户区改造、既有 建筑改造、城市更新、城市设计、海绵城市、地下综合管廊、智慧城市等新的投资 热点层出不穷。多重因素导致房地产开发投资持续扩大,2016 年已摆脱市场萎缩的 阴影,投资完成额增长率开始触底反弹。2017 年上半年房地产投资完成额同比增长 连续维持在 8.5%以上,创下了 2015 年以来的高点,可以说房地产市场真正迎来了 一个小高潮,将直接利好作为行业上游的建筑设计行业。

建筑行业作为投资领域的排头兵,无疑将继续在国民经济提质增速中扮演重要 角色。6 月 30 日,国家统计局发布 2017 年 6 月中国制造业 PMI 为 51.7 %,为年内 次高点,自 2016 年 7 月以来,连续 11 个月站上 50 荣枯线,且发展趋势持续向好, 处于稳步扩张阶段。

制造业 PMI 指数(经季节调整)

纵观 2017 年窗口下的建筑行业,需求端政策支持强劲、供给端多重技术革新 提振且前期去库存效果显著。多方有利因素将促成建筑行业在年内爆发出一轮小高 潮。同时,供给端技术革新更多偏向作为建筑行业先锋的设计板块,可以预见建筑 设计板块的这一窗口期内的表现将在时间和增幅上双双领先建筑行业平均水平。

与发达国家超过70%的城镇化率相比,2015 年我国城镇化率为56%,城镇人口 数量7.7亿人,仍处于城镇化率快速提升的阶段。根据“国家新型城镇化规划 (2014-2020年)”,到2020年,常住人口的城镇化率要达到60%左右,新型城镇化的快 速推进带动住宅、医疗、学校、商业综合体等建设需求大幅增加,为建筑设计行业 带来强劲利好。

中国历年城镇化率

2.1. PPP 项目落地进入持续上升 时期

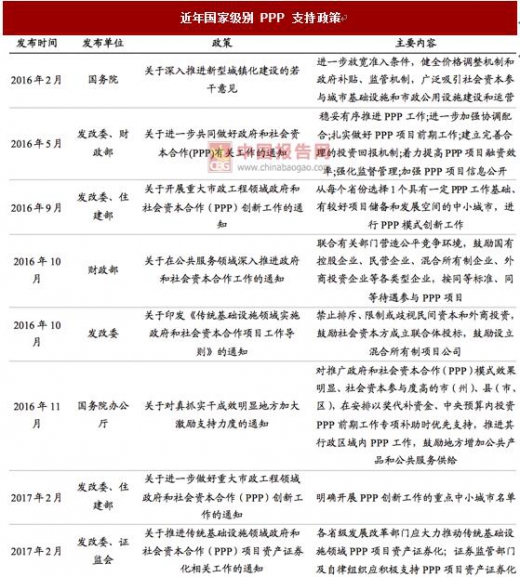

PPP 模式是指政府通过与社会资本进行合作,完成相关公共基础设施建设的一 种新兴的工程建设模式,在缓解地方政府债务压力、带动社会资本破解城市基建融 资瓶颈等方面作用显著。自 2014 年,财政部发布《关于推广运用政府和社会资本 合作模式有关问题的通知》以来,PPP 成为政策热点,由国务院、发改委、财政部、 国开行、住建部、环保部等部门联合进行政策支持和制度规范。

经过近 3 年的探索实践,PPP 已成为地方稳增长、调结构、促改革、惠民生、 防风险的重要抓手。2016 年,国务院联合多部委密集出台相关优惠政策,推进 PPP 项目落地实施。

近年国家级别 PPP 支持政策

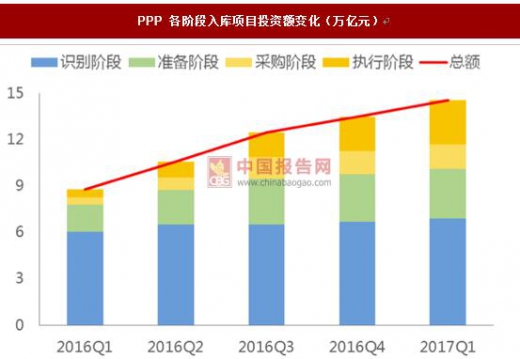

PPP 各阶段入库项目投资额变化(万亿元)

若以在库项目总投资额的 2%估算设计费用,PPP 将直接给基建设计市场带来 近 2900 亿的新增市场规模。同时随着未来 PPP 项目的持续扩增,设计市场容量将 得到可持续性地扩充。

2.2. PPP 资产证券化恰逢其时

2017 年以来,PPP 领域发展环境持续优化。发改委与证监会联合发布《关于推 进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》 后,PPP 资产证券化热潮开启。2 月 14 日,华夏幸福基业股份有限公司下属全资子 公司固安九通基业公用事业有限公司、三浦威特园区建设发展有限公司,分别拟通 过合格证券公司或基金子公司设立资产支持专项计划发行资产支持证券进行融资, 国内首个园区 PPP 资产证券化启动。

3 月 1 日,由财政部政府和社会资本合作中心(CPPPC)、天津金融资产交易所 正式签署战略合作协议,共建 PPP 资产交易和管理平台,以解决当前 PPP 项目面临 的社会资本准入门槛高、信息不对称、资金成本高、退出机制不完善等问题,共同 推进 PPP 事业发展,是 PPP 模式上升到国家战略层面后,通过顶层设计对行业服务 体系优化的最新探索。

PPP 项目资产证券化的推出恰逢其时,它以 PPP 项目未来所产生的现金流为偿 付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券,从而增加 了 PPP 项目投资的退出渠道,有利于盘活 PPP 存量资产,提高资金流动性,从而加 大社会资本参与 PPP 项目建设融资的积极性,有利于 PPP 项目未来加速落地。资产 证券化有助于通过资本市场的力量倒逼 PPP 项目参与主体规范运行 PPP 项目,从而 提高国内 PPP 市场的规范性,实现长远发展。

首批 PPP 项目资产证券化产品已于 17 年 3 月获准发行。3 月 10 日,上交所、 深交所分别批准了四只 PPP 资产证券化产品上市发行,总规模为 27.14 亿元。从 2016 年 12 月,国家发改委与证监会联合下发《关于推进传统基础设施领域政府和社会 资本合作(PPP)项目资产证券化相关工作的通知》(以下简称《通知》)推进 PPP 项目资产证券化落地工作,到 2017 年 3 月首批 PPP 项目资产证券化产品获准发行, 期间不过 4 月,彰显了政府支持力度与力推决心。

日前,发改委第二批 PPP 资产证券化项目推荐清单已出炉,其中包括武汉汉西 污水处理厂项目,彰显水治理领域 PPP 项目资产证券化的潜力。

PPP 项目将在 2017 年持续带动包括建筑设计在内的建筑行业发展。作为在新建 工程产业链内的上游行业,PPP 项目的热度将第一时间传导至建筑设计板块。

3. “一带一路 ”开拓国际新建工程订单

2013 年 9 月、10 月,习近平总书记在访问中亚及东南亚期间,相继提出了共 同建设“丝绸之路经济带”、“21 世纪海上丝绸之路”的重大倡议,两者合起来简称“一 带一路”。2013 年 11 月,《中共中央关于全面深化改革若干重大问题的决定》发布, “一带一路”首次被写入党的重大决定,提出要加快同周边国家和区域基础设施互联 互通建设,推进丝绸之路经济带、海上丝绸之路建设,“一带一路 ”成为国家级顶级 战略;2015 年 3 月,国家发改委、外交部、商务部联合发布了《推动共建丝绸之路 经济带和 21 世纪海上丝绸之路的愿景与行动》,“一带一路”纲领性文件面世。

“一带一路”是世界上跨度最长的经济大走廊,贯通东亚、中亚、东南亚、南亚、 西亚及至欧洲部分区域,沿线绝大多数是新兴经济体和发展中国家。沿线共有 65 个国家参与进来,涉及总人口 45 亿,GDP 总量达到 22 万亿美元。根据“一带一路” 走向,中国将与沿路“一带一路”国家一起,积极规划新亚欧大陆桥、中蒙俄、中国 -中亚-西亚、中国-中南半岛、中巴、孟中印缅六大经济走廊建设。六大经济走 廊作为“一带一路”的战略支柱、“一带一路 ”倡议的主要内容和骨架, 将沿线发展中 国家列为中国对外交往的优先对象,将“一带一路”战略构想落到了实处。

“一带一路 ”六大经济走廊示意图

沿线国家对外承包工程累计新签合同额

1 月 17 日,习近平主席在达沃斯世界经济论坛年会上宣布,今年 5 月中国在北 京主办“一带一路”国际合作高峰论坛。高峰论坛是“一带一路”提出 3 年多来最高规 格的论坛活动,是今年我国重要的主场外交活动,对推动国际和地区合作具有重要 意义。

高规格会议彰显政府高层推动“一带一路”国际合作的决心,必将对中国基建项 目走出国门带来更多实质性的推动。海外新建工程有望在 2017 年迎来大发展。

1. 宏观数据托底

在经历了 20 多年的快速增长之后, 中国经济进入了“新常态”;国家产业结构调 整,“腾笼换鸟 ”,积极淘汰落后产能,基本建设 投资方向发生变化, 巨量投资从房 地产项目转移至互联网、机器人、人工智能等新兴产业;自 2010 年开始的货币紧 缩政策、银行普遍收紧的个人购房贷款、拆迁引起的住房需求减小、自住性住房需 求增速减缓、反腐力度加大、保障房建设力度加大、预期转变引起投资投机需求大 幅回吐,各种原因导致房地产市场在 2015 年断崖式转冷,对建筑设计行业的直接 影响就是设计收费难度加大,设计周期延缓,“产能过剩”之下市场竞争白热化,企 业收入减少,整体效益下滑。建筑设计企业的市场规模从顶峰 2014 年的 6134 亿迅 速萎缩 33%至 2015 年的 4109 亿。

不少观点看空建筑设计行业的未来,但恰恰相反,我们认为现在是建筑设计行 业最好的年代。新建建筑设计和存量建筑改造是建筑设计的主要业务来源,建筑设 计作为与社会固定资产投资相关性较强的行业,房地产开发投资规模的大小是行业 的引擎转速的指针。总体趋势上看,房地产开发投资额增速在 2015 年已经触底。 即使在房地产行业环境最差的 2015 年,投资额累计月同比还是呈现正增长的态势, 凸显政府“看不见的手”的托底作用。

随着城镇化、PPP、“一带一路” 的持续发酵, 能源、交通、水利、节能环保、 新农村建设、工业化建造、新型城镇化、美丽乡村、特色小镇、棚户区改造、既有 建筑改造、城市更新、城市设计、海绵城市、地下综合管廊、智慧城市等新的投资 热点层出不穷。多重因素导致房地产开发投资持续扩大,2016 年已摆脱市场萎缩的 阴影,投资完成额增长率开始触底反弹。2017 年上半年房地产投资完成额同比增长 连续维持在 8.5%以上,创下了 2015 年以来的高点,可以说房地产市场真正迎来了 一个小高潮,将直接利好作为行业上游的建筑设计行业。

固定资产投资完成额

数据来源:公开资料整理

“十三五”规划提出实现到 2020 年国内生产总值和城乡居民人均收入比 2010 年 翻一番。这意味着 2016-2020 年,我国国内生产总值年均增长速度需保持在 6.5%以 上。2017 年已是“十三五”规划第二年,当前宏观经济形势下,全球贸易保护主义抬 头,传统“三驾马车”中居民消费和净出口增长力度不足,投资还需承担拉动经济增 长的重担。建筑行业作为投资领域的排头兵,无疑将继续在国民经济提质增速中扮演重要 角色。6 月 30 日,国家统计局发布 2017 年 6 月中国制造业 PMI 为 51.7 %,为年内 次高点,自 2016 年 7 月以来,连续 11 个月站上 50 荣枯线,且发展趋势持续向好, 处于稳步扩张阶段。

制造业 PMI 指数(经季节调整)

数据来源:公开资料整理

国家统计局服务业调查中心高级统计师赵庆河在解读 6 月制造业 PMI 中指出, 制造业生产指数和新订单指数为 54.4%和 53.1%,分别比上月上升 1.0 个和 0.8 个百 分点,表明供需增速加快,市场竞争逐步改善。从进出口情况看,6 月份,新出口 订单指数和进口指数为 52.0%和 51.2%,均连续 8 个月位于临界点及以上,且为年 内高点,表明国内外需求回暖,进出口继续回稳向好。随着市场需求的回暖,企业 采购意愿增强,带动了价格指数的回升。6 月份,制造业采购量指数为 52.5%,高 于上月 1.0 个百分点,企业采购活动有所加快。纵观 2017 年窗口下的建筑行业,需求端政策支持强劲、供给端多重技术革新 提振且前期去库存效果显著。多方有利因素将促成建筑行业在年内爆发出一轮小高 潮。同时,供给端技术革新更多偏向作为建筑行业先锋的设计板块,可以预见建筑 设计板块的这一窗口期内的表现将在时间和增幅上双双领先建筑行业平均水平。

与发达国家超过70%的城镇化率相比,2015 年我国城镇化率为56%,城镇人口 数量7.7亿人,仍处于城镇化率快速提升的阶段。根据“国家新型城镇化规划 (2014-2020年)”,到2020年,常住人口的城镇化率要达到60%左右,新型城镇化的快 速推进带动住宅、医疗、学校、商业综合体等建设需求大幅增加,为建筑设计行业 带来强劲利好。

中国历年城镇化率

数据来源:公开资料整理

2. PPP 推动国内新建工程量持续向好2.1. PPP 项目落地进入持续上升 时期

PPP 模式是指政府通过与社会资本进行合作,完成相关公共基础设施建设的一 种新兴的工程建设模式,在缓解地方政府债务压力、带动社会资本破解城市基建融 资瓶颈等方面作用显著。自 2014 年,财政部发布《关于推广运用政府和社会资本 合作模式有关问题的通知》以来,PPP 成为政策热点,由国务院、发改委、财政部、 国开行、住建部、环保部等部门联合进行政策支持和制度规范。

经过近 3 年的探索实践,PPP 已成为地方稳增长、调结构、促改革、惠民生、 防风险的重要抓手。2016 年,国务院联合多部委密集出台相关优惠政策,推进 PPP 项目落地实施。

近年国家级别 PPP 支持政策

数据来源:公开资料整理

PPP 各阶段入库项目投资额变化(万亿元)

数据来源:公开资料整理

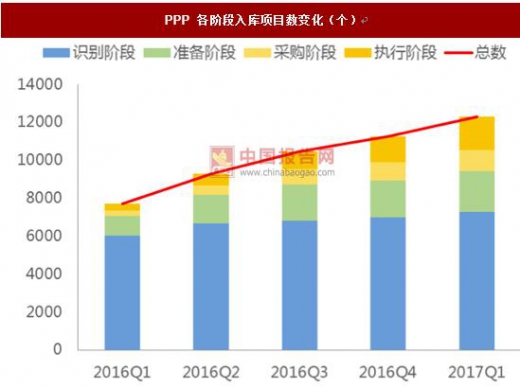

PPP 各阶段入库项目数变化(个)

数据来源:公开资料整理

2016 年初全国 PPP 综合信息平台项目库正式启动运行。根据项目库第五期季 报:截至 2017 年 3 月末,全国入库项目,共计 12287 个,投资额 14.56 万亿元。其 中,已签约落地 2858 个,投资额 4.47 万亿元。落地率(项目进入采购阶段)从 2016 年初的 8.37%升至的 2017 年 3 月末的 23.26%,全国入库项目和落地项目均呈逐月 持续稳步上升态势。行业方面,363 个落地示范项目中,市政工程、交通运输、城 镇综合开发领跑项目库,项目数和投资额均居前 3 名。若以在库项目总投资额的 2%估算设计费用,PPP 将直接给基建设计市场带来 近 2900 亿的新增市场规模。同时随着未来 PPP 项目的持续扩增,设计市场容量将 得到可持续性地扩充。

2.2. PPP 资产证券化恰逢其时

2017 年以来,PPP 领域发展环境持续优化。发改委与证监会联合发布《关于推 进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》 后,PPP 资产证券化热潮开启。2 月 14 日,华夏幸福基业股份有限公司下属全资子 公司固安九通基业公用事业有限公司、三浦威特园区建设发展有限公司,分别拟通 过合格证券公司或基金子公司设立资产支持专项计划发行资产支持证券进行融资, 国内首个园区 PPP 资产证券化启动。

3 月 1 日,由财政部政府和社会资本合作中心(CPPPC)、天津金融资产交易所 正式签署战略合作协议,共建 PPP 资产交易和管理平台,以解决当前 PPP 项目面临 的社会资本准入门槛高、信息不对称、资金成本高、退出机制不完善等问题,共同 推进 PPP 事业发展,是 PPP 模式上升到国家战略层面后,通过顶层设计对行业服务 体系优化的最新探索。

PPP 项目资产证券化的推出恰逢其时,它以 PPP 项目未来所产生的现金流为偿 付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券,从而增加 了 PPP 项目投资的退出渠道,有利于盘活 PPP 存量资产,提高资金流动性,从而加 大社会资本参与 PPP 项目建设融资的积极性,有利于 PPP 项目未来加速落地。资产 证券化有助于通过资本市场的力量倒逼 PPP 项目参与主体规范运行 PPP 项目,从而 提高国内 PPP 市场的规范性,实现长远发展。

首批 PPP 项目资产证券化产品已于 17 年 3 月获准发行。3 月 10 日,上交所、 深交所分别批准了四只 PPP 资产证券化产品上市发行,总规模为 27.14 亿元。从 2016 年 12 月,国家发改委与证监会联合下发《关于推进传统基础设施领域政府和社会 资本合作(PPP)项目资产证券化相关工作的通知》(以下简称《通知》)推进 PPP 项目资产证券化落地工作,到 2017 年 3 月首批 PPP 项目资产证券化产品获准发行, 期间不过 4 月,彰显了政府支持力度与力推决心。

PPP 资产 证券化首批落地项目

数据来源:公开资料整理

4 月底,发改委印发《政府和社会资本合作(PPP)项目专项债券发行指引》明 确现阶段支持重点为:能源、交通运输、水利、环境保护、农业、林业、科技、保 障性安居工程、医疗、卫生、养老、教育、文化等传统基础设施和公共服务领域的项目。日前,发改委第二批 PPP 资产证券化项目推荐清单已出炉,其中包括武汉汉西 污水处理厂项目,彰显水治理领域 PPP 项目资产证券化的潜力。

发改委第二批 PPP 资产证券化项目推荐清单

数据来源:公开资料整理

PPP 项目投资数和投资额稳步上升,基建项目占据主导地位。2017 年,PPP 领 域仍将是投资热点领域。一方面,政府从托底经济、推进供给侧改革、最大化财政 资金投资效率等多角度出发,将持续保持对 PPP 领域极大的政策和资金倾斜力度。 另一方面,市场资金面仍处于流动性宽松与资产荒的错配矛盾下,对政府背书的 PPP 领域将保持青睐。PPP 项目将在 2017 年持续带动包括建筑设计在内的建筑行业发展。作为在新建 工程产业链内的上游行业,PPP 项目的热度将第一时间传导至建筑设计板块。

3. “一带一路 ”开拓国际新建工程订单

2013 年 9 月、10 月,习近平总书记在访问中亚及东南亚期间,相继提出了共 同建设“丝绸之路经济带”、“21 世纪海上丝绸之路”的重大倡议,两者合起来简称“一 带一路”。2013 年 11 月,《中共中央关于全面深化改革若干重大问题的决定》发布, “一带一路”首次被写入党的重大决定,提出要加快同周边国家和区域基础设施互联 互通建设,推进丝绸之路经济带、海上丝绸之路建设,“一带一路 ”成为国家级顶级 战略;2015 年 3 月,国家发改委、外交部、商务部联合发布了《推动共建丝绸之路 经济带和 21 世纪海上丝绸之路的愿景与行动》,“一带一路”纲领性文件面世。

“一带一路”是世界上跨度最长的经济大走廊,贯通东亚、中亚、东南亚、南亚、 西亚及至欧洲部分区域,沿线绝大多数是新兴经济体和发展中国家。沿线共有 65 个国家参与进来,涉及总人口 45 亿,GDP 总量达到 22 万亿美元。根据“一带一路” 走向,中国将与沿路“一带一路”国家一起,积极规划新亚欧大陆桥、中蒙俄、中国 -中亚-西亚、中国-中南半岛、中巴、孟中印缅六大经济走廊建设。六大经济走 廊作为“一带一路”的战略支柱、“一带一路 ”倡议的主要内容和骨架, 将沿线发展中 国家列为中国对外交往的优先对象,将“一带一路”战略构想落到了实处。

“一带一路 ”六大经济走廊示意图

数据来源:公开资料整理

据商务部统计,2016 年,我国企业在“一带一路”沿线 65 个国家新签对外承包 工程项目合同 8158 份,同比增长 36%,新签合同额 1260.3 亿美元,占同期我国对 外承包工程新签合同额的比重由 44.1%增长到 51.6%;完成营业额 759.7 亿美元,同 比增长 9.7%,占同期对外总营业额的比重由 45%增长到 47.7%。“一带一路”建设从 无到有、由点及面,进度和成果超出预期。柬埔寨西哈努克港经济特区开园、印尼 雅万铁路顺利开工、斯里兰卡科伦坡港口城重启建设等项目的顺利推进,不仅提振 了中国企业投资信心和底气,还增强了合作对象国吸引中国投资的热情和意愿。沿线国家对外承包工程累计新签合同额

数据来源:公开资料整理

沿线国家累计新签合同额占整体对外比重

数据来源:公开资料整理

美国新任总统特朗普上台以来,力推制造业回归美国本土,带动贸易保护主义 重新抬头。贸易保护主义必将促使全球各经济体,特别是原本以来国际贸易带动经 济增长的国家,被迫将重心转移至国内基础建设。配合“一带一路 ”政策支持,基建 板块或将引来“走出去”的良好国际环境。1 月 17 日,习近平主席在达沃斯世界经济论坛年会上宣布,今年 5 月中国在北 京主办“一带一路”国际合作高峰论坛。高峰论坛是“一带一路”提出 3 年多来最高规 格的论坛活动,是今年我国重要的主场外交活动,对推动国际和地区合作具有重要 意义。

高规格会议彰显政府高层推动“一带一路”国际合作的决心,必将对中国基建项 目走出国门带来更多实质性的推动。海外新建工程有望在 2017 年迎来大发展。

资料来源:中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。