.金科股份

参考观研天下发布《2018年中国房地产行业分析报告-市场深度分析与发展趋势预测》

公司 2017 年实现营业收入 347.6 亿元,同比增长 7.82%,实现归母净利润 18.26 亿元(扣除无固定期限委托贷款的影响后),同比增长 48.22%;18 年一季度实现营业收入 53.2 亿元,同比增长 15.31%,实现归母净利润 1.45 亿元(扣除无固定期限委托贷款的影响后),同比增长 43.04%。公司高毛利的产品逐步进入结算期,盈利能力预期将得到改善。2017,重庆、四川、湖南营业收入占比之和超过 60%,其中重庆区域贡献最大,占比为约 46%。

销售额持续高增长,销售质量有所提高。2017 年,公司地产板块实现签约销售金额约 630 亿元,同比增长约 97%,实现签约销售面积约 843 万平方米,同比增长约 69%。2018 年一季度,公司地产板块实现签约销售金额约 236 亿元,同比增长约 148%,签约销售面积约 304 万平方米,同比增长约 100%。根据统计数据,公司2018 年上半年实现销售金额 605 亿元,同比增长近 100%,保持高速增长。

多点发力积极补充土储。2017 年公司加大收并购以及合作开发的力度,积极补充土储。公司年度土地总投资约 460 亿元,同比增长约 120%, 共计获取 79 宗土地,计容面积约 1245 万平方米,同比增长约 103%。2017 年金科股份的新增土储中,中西部城市土储占比超过 56%。截止 2017 年末,公司土储可售面积约为 3300 万平方米,重点布局中西部城市。

给予公司“买入”评级。预计 2018、2019 和 2020 年 EPS 分别为 0.58 元、0.71 元和 0.81 元。当前股价对应 2018、2019 和 2020 年 PE 分别为 8.3 倍、6.8 倍和 6 倍。风险提示:行业调控政策持续收紧;货币政策超预期收紧;房地产销售不及预期

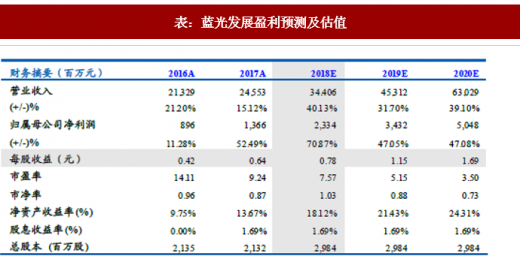

表 :金科股份盈利预测及估值

资料来源:公开资料整理

图:金科股份2017年营业收入分地区

数据来源:公开数据整理

图:金科股份2017年新增土储分地区

数据来源:公开数据整理

蓝光发展

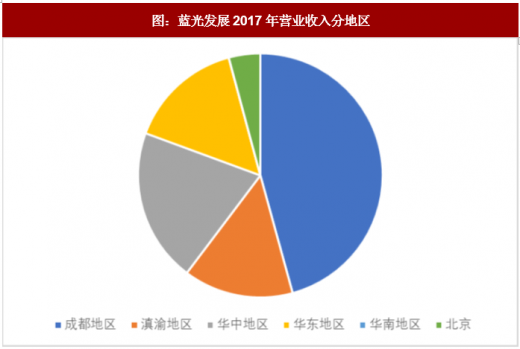

公司2017年实现实现营业收入245.53亿元,同比增长15.12%;实现归母净利润13.66 亿元,同比增长 52.49%;18 年一季度实现营业收入 33.26 亿元,同比增长 0.62%,实现归母净利润 3.02 亿元,同比大增 152.79%。2017 年,成都、滇渝、华中地区营业收入之和占总营业收入的 80.62%,其中成都区域贡献最大,为 45.75%。

销售金额大增。2017 年,公司地产板块实现签约销售金额约 581.52 亿元,同比增长约 92.97%;签约销售面积 304 万平方米,同比增长 116.36%。根据统计数据,公司 2018 年上半年实现销售金额 437.5 亿元,同比增长 84.37%,保持高速增长。

多元化获取土储。公司通过合作、股权收购、代工代建等多元化方式获取土地资源,2017 年公司持有待开发土地面积 406.18 万平方米,非直接招拍挂项目的储备资源占比超过过 85%。全国布局近 30 个城市,其中成都、滇渝、华中地区土储占总土储的 63%。

维持公司“买入”评级。预计 2018、2019 和 2020 年 EPS 分别为 0.78 元、1.15 元和 1.69 元。当前股价对应 2018、2019 和 2020 年 PE 分别为 7.6 倍、5.2 倍和 3.5 倍。

风险提示:行业调控政策持续收紧;货币政策超预期收紧;房地产销售不及预期

表:蓝光发展盈利预测及估值

资料来源:公开资料整理

图:蓝光发展2017年营业收入分地区

数据来源:公开数据整理

图:蓝光发展2017年总土储分地区

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。