商业地产是作为商业用途的地产。近年来,在行业调控及资金收紧的双重压力下,我国商业地产房屋施工、竣工面积双降。

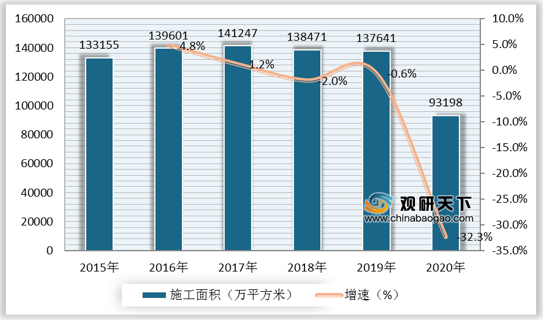

根据数据显示,2019年,我国商业地产房屋施工面积为137641万平方米,较上年同比下降0.6%;2020年,我国商业地产房屋施工面积为93198万平方米,较上年同比下降32.3%。

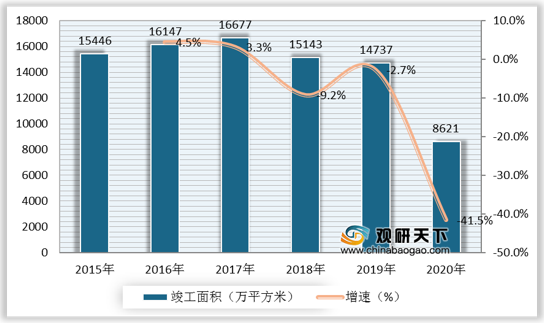

根据数据显示,2019年,我国商业地产房屋竣工面积为14737万平方米,较上年同比下降2.7%;2020年,我国商业地产房屋竣工面积为8621万平方米,较上年同比下降41.5%。

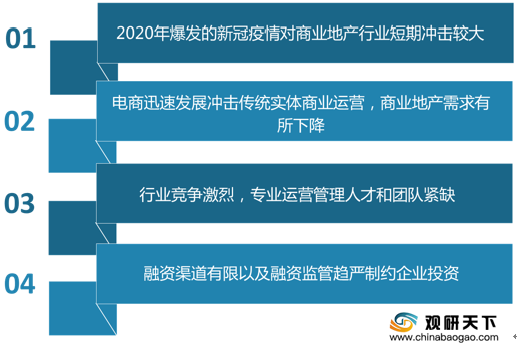

制约我国商业地产行业发展的因素还包括:2020年爆发的新冠疫情对商业地产行业短期冲击较大;电商迅速发展冲击传统实体商业运营,商业地产需求有所下降;行业竞争激烈,专业运营管理人才和团队紧缺;融资渠道有限以及融资监管趋严制约企业投资。

从行业发展趋势来看,在房地产政策持续收紧的情况下,行业投资量下降,转而聚焦优质区域,具备良好环境的一二线城市仍然获得商业地产企业的持续关注。此外,随着消费下沉以及三四线城市消费力量崛起,核心城市群的三四线城市或将形成新的发展机遇。

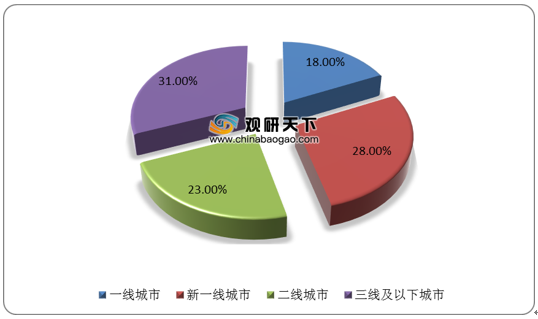

根据数据显示,2019年,一线城市新开业购物中心占比为18%,新一线城市新开业购物中心占比为28%,二线城市新开业购物中心占比为23%,三线及以下城市新开业购物中心占比为31%。

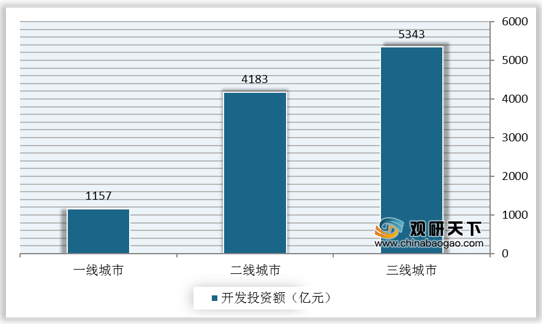

根据数据显示,2020年1-10月,我国一二三线城市商业营业用房开发投资额分别为为1157亿元、4183亿元、5343亿元。

相关行业分析报告参考《2021年中国商业地产市场分析报告-市场规模现状与发展趋势分析》。

根据数据显示,2019年,我国商业地产房屋施工面积为137641万平方米,较上年同比下降0.6%;2020年,我国商业地产房屋施工面积为93198万平方米,较上年同比下降32.3%。

2015-2020年我国商业地产房屋施工面积及增速

数据来源:公开资料整理

根据数据显示,2019年,我国商业地产房屋竣工面积为14737万平方米,较上年同比下降2.7%;2020年,我国商业地产房屋竣工面积为8621万平方米,较上年同比下降41.5%。

2015-2020年我国商业地产房屋竣工面积及增速

数据来源:公开资料整理

制约我国商业地产行业发展的因素还包括:2020年爆发的新冠疫情对商业地产行业短期冲击较大;电商迅速发展冲击传统实体商业运营,商业地产需求有所下降;行业竞争激烈,专业运营管理人才和团队紧缺;融资渠道有限以及融资监管趋严制约企业投资。

近年来我国商业地产行业发展制约因素

数据来源:公开资料整理

从行业发展趋势来看,在房地产政策持续收紧的情况下,行业投资量下降,转而聚焦优质区域,具备良好环境的一二线城市仍然获得商业地产企业的持续关注。此外,随着消费下沉以及三四线城市消费力量崛起,核心城市群的三四线城市或将形成新的发展机遇。

根据数据显示,2019年,一线城市新开业购物中心占比为18%,新一线城市新开业购物中心占比为28%,二线城市新开业购物中心占比为23%,三线及以下城市新开业购物中心占比为31%。

2019年我国新开业购物中心城市层级分布

数据来源:公开资料整理

根据数据显示,2020年1-10月,我国一二三线城市商业营业用房开发投资额分别为为1157亿元、4183亿元、5343亿元。

2020年1-10月我国一二三线城市商业营业用房开发投资额

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2021年中国商业地产市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。