商业地产,顾名思义, 作为商业用途的地产,故又名做商铺地产。以区别于以居住功能为主的住宅房地产,以工业生产功能为主的工业地产等。商业地产广义上通常指用于各种零售、批发、餐饮、娱乐、健身、休闲等经营用途的房地产形式,从经营模式、功能和用途上区别于普通住宅、公寓、别墅等房地产形式。以办公为主要用途的地产,属商业地产范畴,也可以单列。国外用的比较多的词汇是零售地产的概念。泛指用于零售业的地产形式,是狭义的商业地产。

2018年上半年,经济运行延续平稳态势,经济结构持续优化。在此背景下,全国商业地产销售面积保持高位,特别是商业营业用房销售面积仍保持同比增长。

参考观研天下发布《2018年中国商业地产市场分析报告-行业深度分析与发展前景预测》

根据数据显示,2018年上半年,商业地产开发投资额9688亿元,同比下降9.9%,商业地产的开发投资额占整体房地产的比重继续下降,由2017年同期的21.2%下降3.8个百分点至17.4%,其中商业营业用房占比下降2.7个百分点。新开工方面,上半年商业地产新开工面积11956万平方米,同比下降8.1%,商业地产新开工面积占房地产新开工面积12.5%,延续2016年以来的下降趋势,其中,商业营业用房占比下降幅度明显高于办公楼。

根据相关人士分析,国内经济下行压力增大,消费市场被寄予带动经济增长的厚望。线上线下融合已成常态,线上流量成本变贵,倒逼线上线下联合重构消费环境。2019年商业地产发展趋势如下:

第一、人群特征:精众化和年轻化人群成消费主力

2018年,最后一批90后都已经成年,00后步入大学校园。70后对消费增长贡献率下降,80后、90后对消费增长的贡献率逐步上升,商业地产大部分消费市场已经被80后、90后和00后所占据。

其中,新生代(90后、00后)从小生活在独立、优越和开放的家庭学校环境中,在初高中价值观形成阶段即赶上了移动互联网大爆发发展,追求独立个性的消费;而购买力本身较强的80后,则是属于精众化人群,他们更愿意享受生活,追求高品质且多元的消费乐趣。

第二、需求层次:重视体验,追求便捷、娱乐、社交及情感的需求

数字技术的发展放大了中国消费群体的购买力,裂变出了全新的消费市场结构和消费行为,从而让消费产生了结构性变化。当物质层面已经满足,已经更新的消费者倒逼购物中心进行变革,从单纯满足物质层面的需求,将更多考虑其精神层面的需求,更为重视体验、追求便捷与娱乐、社交及情感的需求。

第三,业态创新:挖掘功能、重塑场景与跨界联姻成为常见手段

在消费分级成为“新常态”的背景下,一方面,购物中心除了重视品牌的“销量价值”,也开始重视品牌的“流量价值”,而另一方面,消费者对品牌的忠诚度会越来越低,因此,业态创新将持续刷新购物中心“内容”。这其中,挖掘功能、重塑场景与跨界联姻将成为创新的常见手段,并将更聚焦于“新兴生活方式”与“美好生活落地”。

第四,新零售:从产品到服务,从跑马圈地到聚焦供应,新零售进入下半场

线上与线下的关系早已成从互斥转为融合,由对立转为协作共赢。已经有两周年的新零售(还包括无界零售和智慧零售)是线上服务、线下体验以及物流深度融合的产物,通过大数据、云计算等人工智能技术对商品的生产、流通与销售的过程进行升级改造,就是以用户为中心通过大数据重构人、货(服务)、场,全面打通线上和线下。

进入2019年,从产品到服务,从跑马圈地到聚焦供应,新零售进入下半场,数字化、标准化能力强的龙头企业将有望依托供应链等优势取得先机。

第五,商业项目:不再局限 “商业+X” ,“商业× X” 逐渐成风潮

消费升级通过创造新的品类、提供新的技术和渠道重构了消费结构,传导到项目上,也让项目不再是一个商业消费品的整合平台,纯购物中心操盘时代终结,新型商业综合体应运而生,购物中心正在从“商业+X” ,变成“商业× X” 。这在一二线城市尤为明显。

第六,消费场景:5G时代,智能商业重构消费场景

2018年,多地开展5G试点;2020年,5G将全面投入商用。中国5G正按照规划时间表有序发展,并走在世界前列。以高速率、高可靠、低时延、超大数量终端网络为特点的5G,正在加速影响中国商业。同时,以5G技术为数字基础,人工智能等技术将会为重构商业人货场的关系助力,不仅能够延续线上流量的数字化优势,也让线下人货场更为精准的数字化。

第七,推广运营:以内容为核心,驱动活动的产品化和运营的精细化

技术的创新和消费升级驱动整个行业走向拐点,购物中心运营者越来越清楚的认识到,购物中心本质就是线下流量的分发平台。借鉴线上平台的玩法,购物中心的推广运营将越来越精细,通过精细化运营,提升租金等收益,并帮助购物中心内的品牌租户提升销售业绩。购物中心的推广运营,无论是自创IP活动、还是小型互动活动,都将会走内容驱动变现的产品化路径。

第八,开发企业:开发逻辑渐变,平台商和运营商角色显现

改名、弱化“地产”渐成风潮,国内开发商的发展逻辑已经因市场的变化而产生质变。很多开发企业之前沿用住宅开发思路,走的是重开发的逻辑,但历经市场历练,他们已经开始从开发转向平台商和运营商,正在通过对增量和存量资产的盘活,以及平台资源的整合,获取更为高效的收益,以期取得可持续稳定的发展态势。

第九,金融筹措:商业地产金融创新迭代提速

2018年,在政策调控、融资渠道持续收窄的情况下,开发企业面临“融资难”、“融资贵”的困境,积极尝试了各项融资举措,拆分物业上市、赴港IPO、CMBS、优先票据、公司债券、类REITs等融资举动屡见不鲜。2019年,在金融政策“去杠杆”的大背景下,面临偿债高峰期,优质地产企业会依旧紧跟政策红利,尝试创新,获取更多自主融资通路。

第十,市场特征:整体上依旧存量高企,造城运动仍将继续,进入去粗取精、优胜劣汰的新阶段

一方面,经济下行压力尤在,商业项目新增数量依旧猛增,市场分流必然继续严重,项目招商运营困境将越来越突出,尤其在三四线城市;另外一方面,伴随商业存量过大问题的存在,行业不少传统商业开始逐渐走向改造调整的道路。原有项目的改造对控制存量、盘活市场更能起到直接的示范意义。

2018年上半年,经济运行延续平稳态势,经济结构持续优化。在此背景下,全国商业地产销售面积保持高位,特别是商业营业用房销售面积仍保持同比增长。

参考观研天下发布《2018年中国商业地产市场分析报告-行业深度分析与发展前景预测》

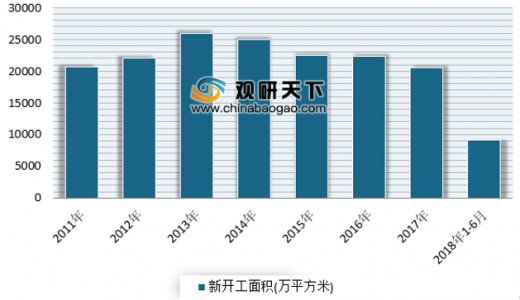

根据数据显示,2018年上半年,商业地产开发投资额9688亿元,同比下降9.9%,商业地产的开发投资额占整体房地产的比重继续下降,由2017年同期的21.2%下降3.8个百分点至17.4%,其中商业营业用房占比下降2.7个百分点。新开工方面,上半年商业地产新开工面积11956万平方米,同比下降8.1%,商业地产新开工面积占房地产新开工面积12.5%,延续2016年以来的下降趋势,其中,商业营业用房占比下降幅度明显高于办公楼。

2011-2018年1-6月全国商业营业用房新开工面积情况

数据来源:住房建设委

根据相关人士分析,国内经济下行压力增大,消费市场被寄予带动经济增长的厚望。线上线下融合已成常态,线上流量成本变贵,倒逼线上线下联合重构消费环境。2019年商业地产发展趋势如下:

第一、人群特征:精众化和年轻化人群成消费主力

2018年,最后一批90后都已经成年,00后步入大学校园。70后对消费增长贡献率下降,80后、90后对消费增长的贡献率逐步上升,商业地产大部分消费市场已经被80后、90后和00后所占据。

其中,新生代(90后、00后)从小生活在独立、优越和开放的家庭学校环境中,在初高中价值观形成阶段即赶上了移动互联网大爆发发展,追求独立个性的消费;而购买力本身较强的80后,则是属于精众化人群,他们更愿意享受生活,追求高品质且多元的消费乐趣。

第二、需求层次:重视体验,追求便捷、娱乐、社交及情感的需求

数字技术的发展放大了中国消费群体的购买力,裂变出了全新的消费市场结构和消费行为,从而让消费产生了结构性变化。当物质层面已经满足,已经更新的消费者倒逼购物中心进行变革,从单纯满足物质层面的需求,将更多考虑其精神层面的需求,更为重视体验、追求便捷与娱乐、社交及情感的需求。

第三,业态创新:挖掘功能、重塑场景与跨界联姻成为常见手段

在消费分级成为“新常态”的背景下,一方面,购物中心除了重视品牌的“销量价值”,也开始重视品牌的“流量价值”,而另一方面,消费者对品牌的忠诚度会越来越低,因此,业态创新将持续刷新购物中心“内容”。这其中,挖掘功能、重塑场景与跨界联姻将成为创新的常见手段,并将更聚焦于“新兴生活方式”与“美好生活落地”。

第四,新零售:从产品到服务,从跑马圈地到聚焦供应,新零售进入下半场

线上与线下的关系早已成从互斥转为融合,由对立转为协作共赢。已经有两周年的新零售(还包括无界零售和智慧零售)是线上服务、线下体验以及物流深度融合的产物,通过大数据、云计算等人工智能技术对商品的生产、流通与销售的过程进行升级改造,就是以用户为中心通过大数据重构人、货(服务)、场,全面打通线上和线下。

进入2019年,从产品到服务,从跑马圈地到聚焦供应,新零售进入下半场,数字化、标准化能力强的龙头企业将有望依托供应链等优势取得先机。

第五,商业项目:不再局限 “商业+X” ,“商业× X” 逐渐成风潮

消费升级通过创造新的品类、提供新的技术和渠道重构了消费结构,传导到项目上,也让项目不再是一个商业消费品的整合平台,纯购物中心操盘时代终结,新型商业综合体应运而生,购物中心正在从“商业+X” ,变成“商业× X” 。这在一二线城市尤为明显。

第六,消费场景:5G时代,智能商业重构消费场景

2018年,多地开展5G试点;2020年,5G将全面投入商用。中国5G正按照规划时间表有序发展,并走在世界前列。以高速率、高可靠、低时延、超大数量终端网络为特点的5G,正在加速影响中国商业。同时,以5G技术为数字基础,人工智能等技术将会为重构商业人货场的关系助力,不仅能够延续线上流量的数字化优势,也让线下人货场更为精准的数字化。

第七,推广运营:以内容为核心,驱动活动的产品化和运营的精细化

技术的创新和消费升级驱动整个行业走向拐点,购物中心运营者越来越清楚的认识到,购物中心本质就是线下流量的分发平台。借鉴线上平台的玩法,购物中心的推广运营将越来越精细,通过精细化运营,提升租金等收益,并帮助购物中心内的品牌租户提升销售业绩。购物中心的推广运营,无论是自创IP活动、还是小型互动活动,都将会走内容驱动变现的产品化路径。

第八,开发企业:开发逻辑渐变,平台商和运营商角色显现

改名、弱化“地产”渐成风潮,国内开发商的发展逻辑已经因市场的变化而产生质变。很多开发企业之前沿用住宅开发思路,走的是重开发的逻辑,但历经市场历练,他们已经开始从开发转向平台商和运营商,正在通过对增量和存量资产的盘活,以及平台资源的整合,获取更为高效的收益,以期取得可持续稳定的发展态势。

第九,金融筹措:商业地产金融创新迭代提速

2018年,在政策调控、融资渠道持续收窄的情况下,开发企业面临“融资难”、“融资贵”的困境,积极尝试了各项融资举措,拆分物业上市、赴港IPO、CMBS、优先票据、公司债券、类REITs等融资举动屡见不鲜。2019年,在金融政策“去杠杆”的大背景下,面临偿债高峰期,优质地产企业会依旧紧跟政策红利,尝试创新,获取更多自主融资通路。

第十,市场特征:整体上依旧存量高企,造城运动仍将继续,进入去粗取精、优胜劣汰的新阶段

一方面,经济下行压力尤在,商业项目新增数量依旧猛增,市场分流必然继续严重,项目招商运营困境将越来越突出,尤其在三四线城市;另外一方面,伴随商业存量过大问题的存在,行业不少传统商业开始逐渐走向改造调整的道路。原有项目的改造对控制存量、盘活市场更能起到直接的示范意义。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。