1、产业规模

全球范围内电子元器件产业已是显著的周期性产业,与宏观经济保持较高的正相关性。自 2008 年次贷危机以来,全球电子元器件产业下滑,2009 年滑入低谷。数据显示,当年全球半导体销售额为 2263亿美元。随后,智能手机时代来临,2010 年全球半导体销售额大幅上涨 31.82%。至 2015 年,全球半导体产业达到了 3373亿美元的创纪录销售业绩,增速为 0.44%。

受到去库存影响,半导体行业销售增速自 2014 年 12 月开始出现下降,并将这一态势延续至 2015 年。可以看到,同时受全球宏观经济复苏低迷影响,目前全球范围内半导体行业景气度偏弱。自 2015 年 7 月份开始,全球半导体销售额同比增速由正转负,结束了 2 年多的强势增长势头。SIA公布数据显示,2015 年 12 月全球半导体销售额为 276 亿美元,同比下降 4.37%,环比下降 3.0%,下降幅度较 11 月份有所收窄。从累计数据来看,2015 年全年全球半导体销售额为 3373 亿美元,较 14 年小幅增长 0.44%。

2、 区域竞争格局

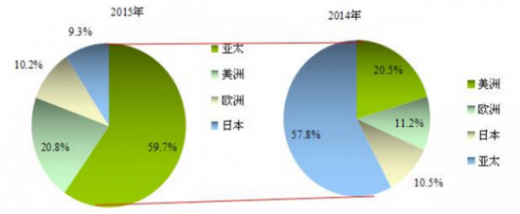

近年来,全球电子元器件产业呈现出从发达国家向劳动力成本具有比较优势的亚太地区发展中国家转移和扩散的趋势。从区域分布来看,2015 年以大中华区为代表的亚太市场的半导体行业销售额继续维持增长态势,全年同比增长4.4%,全球占比达到近六成,且所占比例较 14 年同期增长了 1.8 个点。

从 2005 年以来,中国就一直是全球最大的 IC 市场。从2015 年 11 月份数据来看,中国的半导体销售额首次在 5 个区域中跃居榜首,达到 86.78 亿美元(以前,SIA 一直将全球分成 4 个地区发布半导体销售额。从 2015 年 3 月开始公布中国的销售额,变成了 5 个地区)。

美洲市场由于美国经济复苏稳健,半导体行业销售额仍实现了小幅增长,2015 年销售额达到 701 亿美元,全球占比为 20.8%。欧洲和日本市场由于经济弱势,半导体表现差强人意,全年销售额分别为 345、313 亿美元,全球占比分别为 10.2%和 9.3%。

3、 企业竞争格局

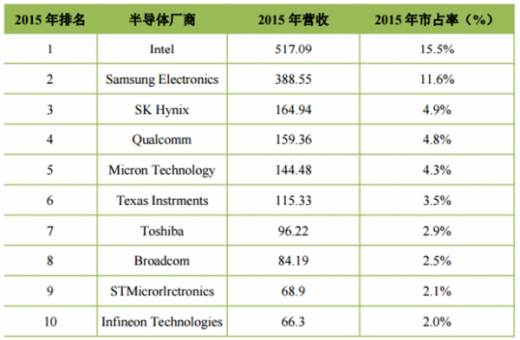

2015 年全球前 25家半导体厂商营收占比达到 73.2%,较上年高出 0.2%;全球前十大半导体厂商营收占比为 54%,排在前两位的仍然是Intel 和三星,2015 年合计占比超过了 25%。

参考观研天下发布《2018-2023年中国电子元器件行业市场现状规模分析与投资前景规划预测报告》

受到手机、电脑等主要电子产品需求疲软、美元强势及库 存 升 高 等 因 素 影 响 , 前 十 大 半 导 体 厂 商 中 以 高 通(Qualcomm)和美光(Micron)营收降幅最大,分别达到17.4%和 11.2%。而韩系厂商成了 2015 年大赢家,三星和 SK营收均较 14 年同期实现增长。

具体来看,2015 年 Intel 收购了 Altera,以 517 亿美元的营收继续坐上龙头宝座,但相较 14 年的 514 亿美元下滑了1.2%。紧随其后的三星营收 389 亿美元,相较 14 年的 347亿美元增长了 11.8%,与 Intel 的差距在缩小。

SK Hynix 位列第三,是纯代工晶圆厂,排名晋升了两位。排名第四的是高通,营收下滑了 17.4%,从第三被挤到第四。排名前十位中,Micron、Texas、Toshiba、Broadcom、STM排名没变化,分别位于第六、七、八、九位,营收均有所下滑。排名第十的是 Infineon,首次进入前十名,2015 年营收增长了 16.5%。

4、全球电子元器件产业发展趋势

产业进入新型电子元器件时代,产品结构大调整。随着技术创新的发展,全球电子元器件正进入以新型电子元器件为主体的新一代电子元器件时代,它将基本上取代传统元器件。电子元器件门类和品种之间呈现出新的相互竞争、相互消长的关系,产品结构实现大调整,逐渐呈片式化趋势。以电容器为例,电容器由小型化时代的瓷介、薄膜介质(含多种薄膜)、铝电解电容器三大电容器为主,小类繁多的产品结构,变成以片式多层瓷介电容器占主要比例,钽电解电容器急剧增长,铝电解电容器和薄膜介质电容器所占比例下降,可变和微调电容器量在下降,云母、纸介和一些有机薄膜介质、管状瓷介等可能要淘汰;高频特性及耐温不易解决和卷绕式结构的电容器下降幅度大;但卷绕式结构的薄膜介质电容器在电力电子、家电中如变频电源|稳压器中的市场发展有新的空间。新型平板显示器件将逐步成为显示器件发展的主流产品。TFT-LCD、PDP、OELD 将向 CRT 传统市场冲击,它们之间也有一番激烈竞争。电声器件产品结构将改变。与显示器件相辅相成的音频器件,虽然国外重视,但国内过去不够重视,随着移动通信手机、多媒体技术的普及,光盘和家庭剧院发展,国内人们音乐素质的提高,高品质的电声器件、组合件和音箱将成为新的增长点,将改变现有的电声器件的产品结构。

IC 制造工艺趋向高密集度,全球开始迈入 1x 纳米量产。芯片制造工艺在 1995 年以后,经历了从 0.5 微米到 28nm。至 2014 年 8 月英特尔量产世界首款 14nmBroadwell 处理器,自此英特尔进入 14nm 量产阶段。继英特尔之后,顺利传出1x 纳米量产消息的是三星。随后,台积电于 2015 年二季度量产 16nmFinFET 强效版制程。在中国市场,中芯国际是大陆最大的代工企业,必然是衡量中国半导体制造的标杆。中芯国际于 2015 年与华为、高通和 IMEC 联合投资成立新公司研发 14nm 技术。

全球范围内电子元器件产业已是显著的周期性产业,与宏观经济保持较高的正相关性。自 2008 年次贷危机以来,全球电子元器件产业下滑,2009 年滑入低谷。数据显示,当年全球半导体销售额为 2263亿美元。随后,智能手机时代来临,2010 年全球半导体销售额大幅上涨 31.82%。至 2015 年,全球半导体产业达到了 3373亿美元的创纪录销售业绩,增速为 0.44%。

2002-2015 年全球半导体销售额及增速(单位:亿美元,%)

2015.1-2015.12 全球半导体月度销售额及增速(单位:亿美元,%)

受到去库存影响,半导体行业销售增速自 2014 年 12 月开始出现下降,并将这一态势延续至 2015 年。可以看到,同时受全球宏观经济复苏低迷影响,目前全球范围内半导体行业景气度偏弱。自 2015 年 7 月份开始,全球半导体销售额同比增速由正转负,结束了 2 年多的强势增长势头。SIA公布数据显示,2015 年 12 月全球半导体销售额为 276 亿美元,同比下降 4.37%,环比下降 3.0%,下降幅度较 11 月份有所收窄。从累计数据来看,2015 年全年全球半导体销售额为 3373 亿美元,较 14 年小幅增长 0.44%。

2、 区域竞争格局

近年来,全球电子元器件产业呈现出从发达国家向劳动力成本具有比较优势的亚太地区发展中国家转移和扩散的趋势。从区域分布来看,2015 年以大中华区为代表的亚太市场的半导体行业销售额继续维持增长态势,全年同比增长4.4%,全球占比达到近六成,且所占比例较 14 年同期增长了 1.8 个点。

从 2005 年以来,中国就一直是全球最大的 IC 市场。从2015 年 11 月份数据来看,中国的半导体销售额首次在 5 个区域中跃居榜首,达到 86.78 亿美元(以前,SIA 一直将全球分成 4 个地区发布半导体销售额。从 2015 年 3 月开始公布中国的销售额,变成了 5 个地区)。

2014/2015 年全球半导销售额区域分布图(单位:%)

美洲市场由于美国经济复苏稳健,半导体行业销售额仍实现了小幅增长,2015 年销售额达到 701 亿美元,全球占比为 20.8%。欧洲和日本市场由于经济弱势,半导体表现差强人意,全年销售额分别为 345、313 亿美元,全球占比分别为 10.2%和 9.3%。

3、 企业竞争格局

2015 年全球前 25家半导体厂商营收占比达到 73.2%,较上年高出 0.2%;全球前十大半导体厂商营收占比为 54%,排在前两位的仍然是Intel 和三星,2015 年合计占比超过了 25%。

参考观研天下发布《2018-2023年中国电子元器件行业市场现状规模分析与投资前景规划预测报告》

受到手机、电脑等主要电子产品需求疲软、美元强势及库 存 升 高 等 因 素 影 响 , 前 十 大 半 导 体 厂 商 中 以 高 通(Qualcomm)和美光(Micron)营收降幅最大,分别达到17.4%和 11.2%。而韩系厂商成了 2015 年大赢家,三星和 SK营收均较 14 年同期实现增长。

具体来看,2015 年 Intel 收购了 Altera,以 517 亿美元的营收继续坐上龙头宝座,但相较 14 年的 514 亿美元下滑了1.2%。紧随其后的三星营收 389 亿美元,相较 14 年的 347亿美元增长了 11.8%,与 Intel 的差距在缩小。

SK Hynix 位列第三,是纯代工晶圆厂,排名晋升了两位。排名第四的是高通,营收下滑了 17.4%,从第三被挤到第四。排名前十位中,Micron、Texas、Toshiba、Broadcom、STM排名没变化,分别位于第六、七、八、九位,营收均有所下滑。排名第十的是 Infineon,首次进入前十名,2015 年营收增长了 16.5%。

2015 年全球前十大半导体厂商排名(单位:亿美元,%)

4、全球电子元器件产业发展趋势

产业进入新型电子元器件时代,产品结构大调整。随着技术创新的发展,全球电子元器件正进入以新型电子元器件为主体的新一代电子元器件时代,它将基本上取代传统元器件。电子元器件门类和品种之间呈现出新的相互竞争、相互消长的关系,产品结构实现大调整,逐渐呈片式化趋势。以电容器为例,电容器由小型化时代的瓷介、薄膜介质(含多种薄膜)、铝电解电容器三大电容器为主,小类繁多的产品结构,变成以片式多层瓷介电容器占主要比例,钽电解电容器急剧增长,铝电解电容器和薄膜介质电容器所占比例下降,可变和微调电容器量在下降,云母、纸介和一些有机薄膜介质、管状瓷介等可能要淘汰;高频特性及耐温不易解决和卷绕式结构的电容器下降幅度大;但卷绕式结构的薄膜介质电容器在电力电子、家电中如变频电源|稳压器中的市场发展有新的空间。新型平板显示器件将逐步成为显示器件发展的主流产品。TFT-LCD、PDP、OELD 将向 CRT 传统市场冲击,它们之间也有一番激烈竞争。电声器件产品结构将改变。与显示器件相辅相成的音频器件,虽然国外重视,但国内过去不够重视,随着移动通信手机、多媒体技术的普及,光盘和家庭剧院发展,国内人们音乐素质的提高,高品质的电声器件、组合件和音箱将成为新的增长点,将改变现有的电声器件的产品结构。

IC 制造工艺趋向高密集度,全球开始迈入 1x 纳米量产。芯片制造工艺在 1995 年以后,经历了从 0.5 微米到 28nm。至 2014 年 8 月英特尔量产世界首款 14nmBroadwell 处理器,自此英特尔进入 14nm 量产阶段。继英特尔之后,顺利传出1x 纳米量产消息的是三星。随后,台积电于 2015 年二季度量产 16nmFinFET 强效版制程。在中国市场,中芯国际是大陆最大的代工企业,必然是衡量中国半导体制造的标杆。中芯国际于 2015 年与华为、高通和 IMEC 联合投资成立新公司研发 14nm 技术。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。