一、集成电路贸易逆差扩大,国内晶圆制造供给缺口大

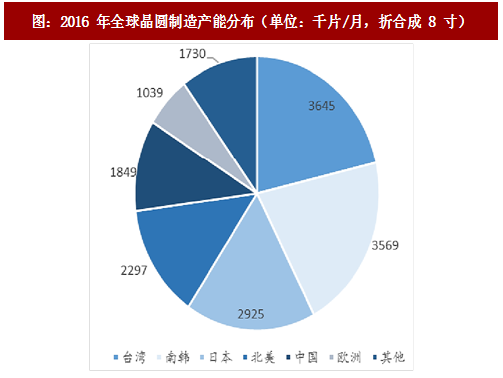

根据海关总署统计显示, 2016 年中国集成电路进口额达到 2270.7 亿美元,同比下降 1.2%,同期出口集成电路 613.8 亿美元,同比下降 11.1%,2016 年贸易逆差为 1657 亿美元,占全球半导体市场销售额的 48.9%。根据 IC insights 统计数据显示,2016 年全球晶圆制造产能 1705 万片/月(折合成 8 寸),中国晶圆制造产能 184.9 万片/月,在全球晶圆制造产能中占比约为 10.8%,集成电路芯片需求旺盛,国内供给较大。

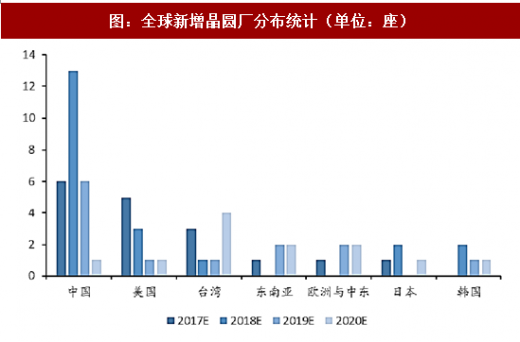

根据 SEMI 的预计,2017 年至 2020 年,全球将有 62 座新的晶圆厂投产,这些新增的晶圆厂以量产晶圆厂占大多数,只有 7 座为研发或试产厂。其中将有 26 座新晶圆厂座落在中国,在新增晶圆中占比达42%。这些位于大陆的晶圆厂2017 年预计将有 6 座投产,2018 年则达到高峰,共 13 座晶圆厂投入营运,这些将于 2018 年完工的晶圆厂多数为晶圆代工厂。美国将有 10 座晶圆厂位居第二,中国台湾地区会有 9 座,欧洲、南韩和日本则共计 17 座。

参考观研天下发布《2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告》

二、12 寸晶圆加工将占据全球晶圆主导地位,产能加速向国内转移

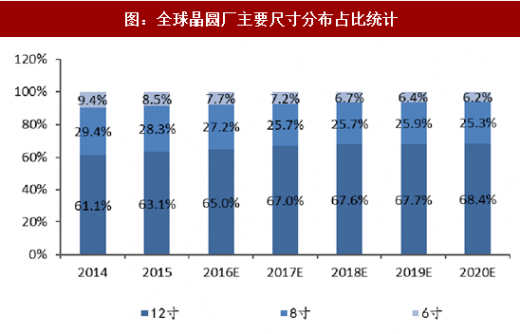

根据 IC Insights 的统计报告显示,截至 2015 年底,6 寸晶圆产能与 8 寸晶圆产能在全球晶圆产能中占比分布为 8.5%和 28.30%,预计到 2020 年,6 寸晶圆和 8 寸晶圆产能在全球晶圆产能中的占比将降低至 6.2%和 25.3%。而 18 寸晶圆由于庞大的财务与技术障碍干扰,未来几年将不会有大的发展,因此 12 寸晶圆仍将占据全球晶圆主导地位。2015 年 12 寸晶圆占据全球晶圆产能的 63.1%,预计到 2020 年该比例将增加至 68%。

目前,中国大陆具有 12 寸晶圆制造生产线 9 条,现有的产能为 52.5 万片/月,约占全球12寸晶圆制造产能的12%。由于半导体产能向国内转移趋势已经确定,且国家出台各种扶持政策,12 寸晶圆制造厂投资激增。2017 年至 2020 年,我国在新增的 12 寸晶圆制造厂达 13 条,根据规划,新建生产线达产后将新增产能 90.5 万片/月,新增产能中长江存储、合肥长鑫、合肥长鑫、晋华集成、华力微等大陆厂商合计产能 75.5 万片/月,占比 83.43%。预计到 2020 年,中国大陆 12 寸晶圆的生产能力将达到 143 万片/月,产能年复合增速 28.5%,从而部分缓解国内芯片需求压力。

国内新建晶圆加工产线达产后,湿电子化学品和电子特种气体下游需求将进一步扩大,每生产一万片 12 寸晶圆需要消耗湿化学品的量为 239.82 吨,每生产一万片 8 寸晶圆所需要消耗的湿电子化学品的量为 45.04 吨 。截止至 2016 年,大陆 12 寸晶圆的产能 630 万片/年,8 寸晶圆的产能约为 936 万片/年。因此, 2016 年国内半导体行业所需的湿电子化学品量为 19.33 万吨,对应市场规模将达到 22 亿人民币。预计至 2020 年,国内主要新建的是 12 寸晶圆厂,预计 2020 年,国内半导体行业所需的湿电子化学品量为 45.37 万吨,对应市场规模将达到 52 亿人民币。电子特种气体方面由于种类繁多,气体成分、密度差异较大,因此无法从用量方面直接评估,但从整体电子特种气体营收占比分析,2016 年全球电子特种气体市场达到 34.8 亿美元,国内集成电路用电子气体市场规模约为 25 亿,如果以晶圆制造产能年复合增速 28.5%评估,预计到 2020 年国内集成电路领域市场规模将达到 68 亿人民币。

根据海关总署统计显示, 2016 年中国集成电路进口额达到 2270.7 亿美元,同比下降 1.2%,同期出口集成电路 613.8 亿美元,同比下降 11.1%,2016 年贸易逆差为 1657 亿美元,占全球半导体市场销售额的 48.9%。根据 IC insights 统计数据显示,2016 年全球晶圆制造产能 1705 万片/月(折合成 8 寸),中国晶圆制造产能 184.9 万片/月,在全球晶圆制造产能中占比约为 10.8%,集成电路芯片需求旺盛,国内供给较大。

图:2016 年全球晶圆制造产能分布(单位:千片/月,折合成 8 寸)

根据 SEMI 的预计,2017 年至 2020 年,全球将有 62 座新的晶圆厂投产,这些新增的晶圆厂以量产晶圆厂占大多数,只有 7 座为研发或试产厂。其中将有 26 座新晶圆厂座落在中国,在新增晶圆中占比达42%。这些位于大陆的晶圆厂2017 年预计将有 6 座投产,2018 年则达到高峰,共 13 座晶圆厂投入营运,这些将于 2018 年完工的晶圆厂多数为晶圆代工厂。美国将有 10 座晶圆厂位居第二,中国台湾地区会有 9 座,欧洲、南韩和日本则共计 17 座。

参考观研天下发布《2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告》

图:全球新增晶圆厂分布统计(单位:座)

二、12 寸晶圆加工将占据全球晶圆主导地位,产能加速向国内转移

根据 IC Insights 的统计报告显示,截至 2015 年底,6 寸晶圆产能与 8 寸晶圆产能在全球晶圆产能中占比分布为 8.5%和 28.30%,预计到 2020 年,6 寸晶圆和 8 寸晶圆产能在全球晶圆产能中的占比将降低至 6.2%和 25.3%。而 18 寸晶圆由于庞大的财务与技术障碍干扰,未来几年将不会有大的发展,因此 12 寸晶圆仍将占据全球晶圆主导地位。2015 年 12 寸晶圆占据全球晶圆产能的 63.1%,预计到 2020 年该比例将增加至 68%。

图:全球晶圆厂主要尺寸分布占比统计

目前,中国大陆具有 12 寸晶圆制造生产线 9 条,现有的产能为 52.5 万片/月,约占全球12寸晶圆制造产能的12%。由于半导体产能向国内转移趋势已经确定,且国家出台各种扶持政策,12 寸晶圆制造厂投资激增。2017 年至 2020 年,我国在新增的 12 寸晶圆制造厂达 13 条,根据规划,新建生产线达产后将新增产能 90.5 万片/月,新增产能中长江存储、合肥长鑫、合肥长鑫、晋华集成、华力微等大陆厂商合计产能 75.5 万片/月,占比 83.43%。预计到 2020 年,中国大陆 12 寸晶圆的生产能力将达到 143 万片/月,产能年复合增速 28.5%,从而部分缓解国内芯片需求压力。

表:大陆现有 12 寸晶圆厂

表:国内新增 12 寸晶圆厂

国内新建晶圆加工产线达产后,湿电子化学品和电子特种气体下游需求将进一步扩大,每生产一万片 12 寸晶圆需要消耗湿化学品的量为 239.82 吨,每生产一万片 8 寸晶圆所需要消耗的湿电子化学品的量为 45.04 吨 。截止至 2016 年,大陆 12 寸晶圆的产能 630 万片/年,8 寸晶圆的产能约为 936 万片/年。因此, 2016 年国内半导体行业所需的湿电子化学品量为 19.33 万吨,对应市场规模将达到 22 亿人民币。预计至 2020 年,国内主要新建的是 12 寸晶圆厂,预计 2020 年,国内半导体行业所需的湿电子化学品量为 45.37 万吨,对应市场规模将达到 52 亿人民币。电子特种气体方面由于种类繁多,气体成分、密度差异较大,因此无法从用量方面直接评估,但从整体电子特种气体营收占比分析,2016 年全球电子特种气体市场达到 34.8 亿美元,国内集成电路用电子气体市场规模约为 25 亿,如果以晶圆制造产能年复合增速 28.5%评估,预计到 2020 年国内集成电路领域市场规模将达到 68 亿人民币。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。