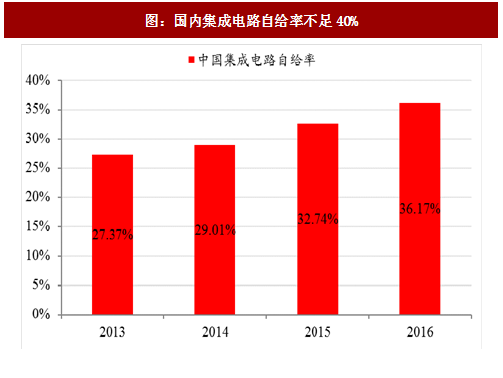

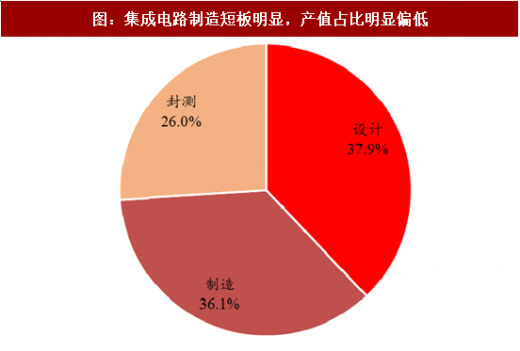

2016年国内集成电路市场规模接近12000亿元,而国内产业销售额仅为4335亿元,自给率不足40%。 一般集成电路设计、制造和封测的价值量比例为3:4:3,而我国2016年集成电路制造商产值仅为26%。

目前除北、上、深一线城市,各省市规模不等的集成电路投资基金总计规模超过3400亿元,如果加上民间资金很可能已经超过4000亿元规模;晶圆厂投资先后落地。

参考观研天下发布《2018-2023年中国集成电路产业市场运营规模现状及未来发展前景预测报告》

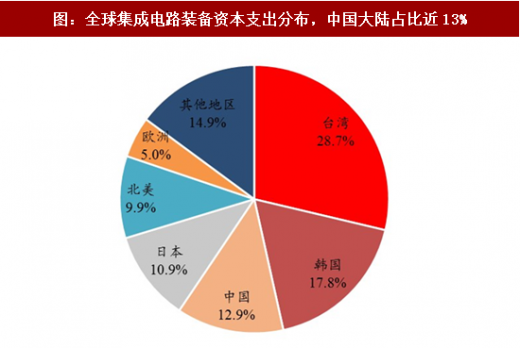

目前大陆在集成电路装备支出方面占比近13%,但国内装备产业全球供货占比仅为0.5%,说明我国集成电路装备自给率极低。

尽管短期内实现快速进口替代的时机尚未成熟,但进口替代的趋势已经非常明显。而进口替代的进程,我们讣为将遵循先封测后制造、先易后难的路徂。除光刻机外,测试设备、高纯设备、长晶炉和氧化刻蚀等设备将先后实现进口替代。

图:国内集成电路自给率不足40%

图:集成电路制造短板明显,产值占比明显偏低

目前除北、上、深一线城市,各省市规模不等的集成电路投资基金总计规模超过3400亿元,如果加上民间资金很可能已经超过4000亿元规模;晶圆厂投资先后落地。

表:国家及地方层面集成电路发展基金支持下集成电路制造厂陆续投建

参考观研天下发布《2018-2023年中国集成电路产业市场运营规模现状及未来发展前景预测报告》

目前大陆在集成电路装备支出方面占比近13%,但国内装备产业全球供货占比仅为0.5%,说明我国集成电路装备自给率极低。

图:全球集成电路装备资本支出分布,中国大陆占比近13%

图:但国内集成电路装备产业在全球供货比例占比仅为0.5%

尽管短期内实现快速进口替代的时机尚未成熟,但进口替代的趋势已经非常明显。而进口替代的进程,我们讣为将遵循先封测后制造、先易后难的路徂。除光刻机外,测试设备、高纯设备、长晶炉和氧化刻蚀等设备将先后实现进口替代。

表:集成电路主要装备进口替代难易程度列示

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。