1、有利因素

(1)政策支持

电接触材料系高低压电器等电力产品以及装备制造业产品核心零部件的基础材料,得到国家产业政策的大力支持与鼓励。

2011年6月23日,国家发展改革委、科学技术部、工业和信息化部、商务部、知识产权局四部委联合发布《当前优先发展的高技术产业化重点领域指南(2011年度)》,“双金属材料及多金属复合材料,高性能铜合金复合材料”与“金属粉体材料及粉末冶金技术”属于优先发展之列。《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出:“实施智能制造工程,构建新型制造体系,促进新一代信息通信技术、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械等产业发展壮大。”(2)电力工业的持续增长

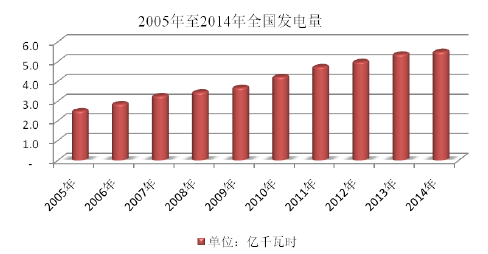

2005年至2014年,随着国民经济的快速增长,居民消费水平的提高,工业化、城镇化、市场化的快速发展,拉动了我国电力工业的高速增长。据中国电器企业联合会统计,2014年全国全口径发电量5.55万亿千瓦时,较2005年增长了120.22%。预计2020年全国全社会用电量将达到8.4万亿千瓦时,如进一步加快“以电代煤”,可达8.8万亿千瓦时。(《能源革命电为中心》,《电器工业》,2015年第一期)

电力工业是支撑国民经济和社会发展的基础性产业和公共事业,电力发展周期与国民经济的发展周期趋于一致,根据电力与经济周期来看,我国电力工业从快速发展阶段过渡到了持续稳定增长的新阶段。电力工业的持续增长,电力工程建设的稳固投入,为我国低压电器市场带来广阔的增长空间:在电厂自用电、电网运输到最终的电力分配使用,电器产品的控制,都需要用到低压电器。低压电器市场的蓬勃发展给电接触材料行业带来了广阔而持续的增长空间。

(3)国内国际市场需求日益扩大

国内市场:我国已成为全球最大的低压电器及配件市场以及生产基地。基于我国电力工业的不断投入,智能电网的整体布局,家用电器,消费类电器销量的持续增长,我国电接触材料市场需求巨大。此外,国际各大低压电器制造商对中国低压电器的市场空间一致看好,纷纷在华设厂或合资并购国内低压电器企业(西门子、ABB、施耐德、欧姆龙在华设立子公司),旨在中国建立全球采购平台并占领中国低压电器高端市场。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

国际市场:国际低压电器巨头对供应商选择主要为三方面:第一、能为客户提供专项服务的能力,即具备各类电接触材料的制备工艺,拥有与之配套的一体化生产线,满足各型低压电器性能的设计能力;第二、综合品质管理能力,即能提供稳定的质量保障体系和后续服务;第三、环保型、新型电接触材料研发能力,由于目前低压电器行业处于产品换代的转型期,拥有该能力的生产企业才能进入其供应商体系。

2、不利因素

(1)原材料价格波动

电接触材料的主要原材料为白银,全球储量较小。从中长期来看,材料价格有上涨趋势,对资金的需求量会增长,进而影响公司运营成本。近年来,银、铜在价格攀升后出现了较大的波动,对企业原材料采购、生产周期、供货能力、销售回款提出了挑战。

虽然各国政府与研究机构都在不影响产品性能的前提下,对电接触材料的节银代银技术进行开发,但研究都未得到突破性进展,原材料价格对电接触材料行业的影响,将长期持续存在。

(2)国际竞争压力

近年来,国内电接触材料行业已通过生产设备替换、制备工艺的更新、相关环保型材料研究的突破,逐步被国际市场认可。但从整体竞争力来看还有所欠缺,具体表现为:在生产规模上不能满足国际客户的需求;研发能力还局限于少数品种的电接触材料;产品综合品质管理能力还存在较大差距。

此外,国际电接触材料巨头,通过合资或独资的方式在中国设厂,客观上对国内企业的生存与发展形成较大的压力。

(3)环保标准日益提高

目前国际上通行的环保指令主要为欧盟的WEEH与RoHS指令,即从2006年7月1日起欧盟在电子电器产品生产与进口中,禁止使用铅、汞、镉、六价铬,多溴二苯醚(PBDE)和多溴联苯(PBB)等六种有害物质。同时,我国、美国、日本近年来纷纷开启“绿色采购清单”,对电子电器产品的清洁无害化提出越来越高的要求。

(1)政策支持

电接触材料系高低压电器等电力产品以及装备制造业产品核心零部件的基础材料,得到国家产业政策的大力支持与鼓励。

2011年6月23日,国家发展改革委、科学技术部、工业和信息化部、商务部、知识产权局四部委联合发布《当前优先发展的高技术产业化重点领域指南(2011年度)》,“双金属材料及多金属复合材料,高性能铜合金复合材料”与“金属粉体材料及粉末冶金技术”属于优先发展之列。《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出:“实施智能制造工程,构建新型制造体系,促进新一代信息通信技术、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械等产业发展壮大。”(2)电力工业的持续增长

2005年至2014年,随着国民经济的快速增长,居民消费水平的提高,工业化、城镇化、市场化的快速发展,拉动了我国电力工业的高速增长。据中国电器企业联合会统计,2014年全国全口径发电量5.55万亿千瓦时,较2005年增长了120.22%。预计2020年全国全社会用电量将达到8.4万亿千瓦时,如进一步加快“以电代煤”,可达8.8万亿千瓦时。(《能源革命电为中心》,《电器工业》,2015年第一期)

电力工业是支撑国民经济和社会发展的基础性产业和公共事业,电力发展周期与国民经济的发展周期趋于一致,根据电力与经济周期来看,我国电力工业从快速发展阶段过渡到了持续稳定增长的新阶段。电力工业的持续增长,电力工程建设的稳固投入,为我国低压电器市场带来广阔的增长空间:在电厂自用电、电网运输到最终的电力分配使用,电器产品的控制,都需要用到低压电器。低压电器市场的蓬勃发展给电接触材料行业带来了广阔而持续的增长空间。

(3)国内国际市场需求日益扩大

国内市场:我国已成为全球最大的低压电器及配件市场以及生产基地。基于我国电力工业的不断投入,智能电网的整体布局,家用电器,消费类电器销量的持续增长,我国电接触材料市场需求巨大。此外,国际各大低压电器制造商对中国低压电器的市场空间一致看好,纷纷在华设厂或合资并购国内低压电器企业(西门子、ABB、施耐德、欧姆龙在华设立子公司),旨在中国建立全球采购平台并占领中国低压电器高端市场。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

国际市场:国际低压电器巨头对供应商选择主要为三方面:第一、能为客户提供专项服务的能力,即具备各类电接触材料的制备工艺,拥有与之配套的一体化生产线,满足各型低压电器性能的设计能力;第二、综合品质管理能力,即能提供稳定的质量保障体系和后续服务;第三、环保型、新型电接触材料研发能力,由于目前低压电器行业处于产品换代的转型期,拥有该能力的生产企业才能进入其供应商体系。

2、不利因素

(1)原材料价格波动

电接触材料的主要原材料为白银,全球储量较小。从中长期来看,材料价格有上涨趋势,对资金的需求量会增长,进而影响公司运营成本。近年来,银、铜在价格攀升后出现了较大的波动,对企业原材料采购、生产周期、供货能力、销售回款提出了挑战。

虽然各国政府与研究机构都在不影响产品性能的前提下,对电接触材料的节银代银技术进行开发,但研究都未得到突破性进展,原材料价格对电接触材料行业的影响,将长期持续存在。

(2)国际竞争压力

近年来,国内电接触材料行业已通过生产设备替换、制备工艺的更新、相关环保型材料研究的突破,逐步被国际市场认可。但从整体竞争力来看还有所欠缺,具体表现为:在生产规模上不能满足国际客户的需求;研发能力还局限于少数品种的电接触材料;产品综合品质管理能力还存在较大差距。

此外,国际电接触材料巨头,通过合资或独资的方式在中国设厂,客观上对国内企业的生存与发展形成较大的压力。

(3)环保标准日益提高

目前国际上通行的环保指令主要为欧盟的WEEH与RoHS指令,即从2006年7月1日起欧盟在电子电器产品生产与进口中,禁止使用铅、汞、镉、六价铬,多溴二苯醚(PBDE)和多溴联苯(PBB)等六种有害物质。同时,我国、美国、日本近年来纷纷开启“绿色采购清单”,对电子电器产品的清洁无害化提出越来越高的要求。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。