作为汽车传动系统最核心的零部件,我们认为自动变速器将在汽车产业“深度国产替代” 浪潮中扮演关键角色。虽然近十年我国汽车工业已实现整车装配国产化,并逐渐在一些基础零部件领域有所突破,但在动力总成、自动变速器和汽车电子等壁垒深厚的细分领域仍然由外资或合资厂商掌握。汽车自动变速器单车价值高昂、核心技术门槛很高、配套关系稳定,作为汽车产业链关键环节,自然成为国内外厂商必争之地。随着自主品牌和新能源汽车崛起、汽车产业面临升级,自动变速器经过技术、资本和政策催化有望成为下一个投资风口。

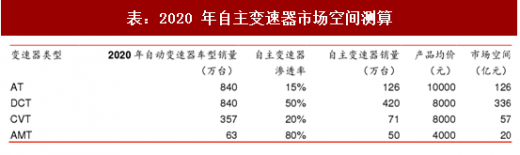

产业变革来临,国产品牌自动变速器百亿市场空间亟待开拓。根据盖世汽车网数据,2016 年中国乘用车销量达 2802.82 万辆,同比增长 17%,其中自动变速箱渗透率约 61%。随着未来乘用车智能化和电动化深入,消费者对驾驶舒适性需求的提升,我们认为到 2020 年,国内乘用车市场自动变速器车型占比将达到 70%,国产品牌自动变速器市场空间超过 500 亿元。由于 AMT 换挡动力中断会带来舒适性等问题,我们预计到 2020 年传统乘用车自动变速器仍将以AT、DCT和CVT为主,其中AT和DCT将各占40%,CVT占比约17%, AMT 占比约 3%。假设 2020 年国内乘用车产量达到 3000 万辆,自动变速器车型对应 2100 万辆,则根据比例,AT、DCT、CVT 和 AMT 变速器的总需求量大约为 840/840/357/63 万台,预计自主品牌自动变速器渗透率分别达到 15%、50%、20%和 80%,则需求量约为 126/420/71/50 万台,对应的市场空间分别为 126/336/57/20 亿元,合计约 539 亿元。

参考观研天下发布《2018-2023年中国自动变速器行业盈利现状与行业市场需求调研报告》

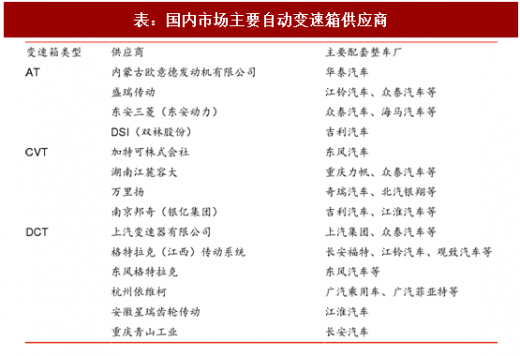

自主车企面对外资变速箱厂商处于议价弱势,国产供应商将为自主车企配套作为切入点。目前国内市场中配套 AT、DCT 和 CVT 三种变速器类型的整车厂多为合资和外资整车厂。据中国产业经济信息网数据,上汽通用、上海大众、北京现代、一汽丰田、一汽-大众是 AT 主要需求用户,其独立供应商以日本爱信和德国采埃孚为主;DCT 的主要用户为一汽大众、上海大众和长安福特三家,2016 年市场占比 95%以上,剩余份额由广汽菲亚特和比亚迪瓜分;CVT 则主要是以日系的东风日产为主,供应商主要是日本加特可(广州),以及丰田常熟、本田佛山、南京邦奇等。由于核心利益保护、自主品牌匹配量小、技术磨合成本高等原因,自主品牌面对合资变速箱厂商时,常常处于弱势地位,国产自动变速器厂商将借此契机,凭借优质的服务和产品性价比,进入自主品牌配套体系。

自主研发+外延战略,国产自动变速器研发实力不断提升。国产自动变速器领域的资本布局起步较晚,历经十余年的研发投入和技术积累,自主品牌自动变速器配套已经实现了从无到有的突破。奇瑞实现了 CVT 自主配套,目前公司 CVT 技术已被万里扬收购;容大 CVT 配套力帆、众泰等车型;国际供应商比利时邦奇已被银亿集团收购;比亚迪、上汽、长安、长城等实现了 DCT 自主配套,吉利收购澳大利亚 DSI 公司(控股权现归双林集团),实现自主 6AT 配套;盛瑞传动研发的 8AT 产品成功配套江铃 SUV。我们认为随着自主品牌的崛起,国内品牌自动变速器产品将不断迭代,渗透率随之稳步提升。

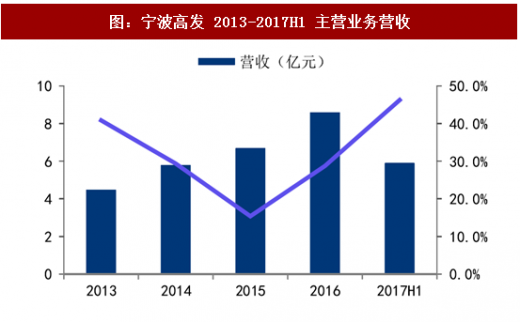

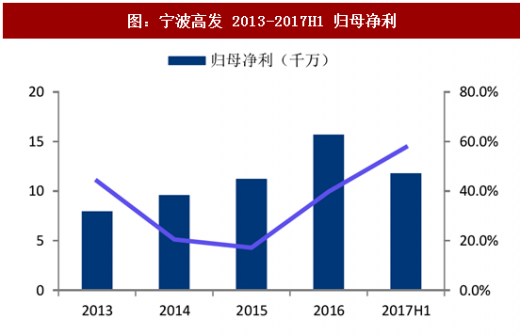

宁波高发——国产乘用车自动变速器配置率提升,优质客户订单持续扩大,公司持续拓展优质整车集团客户资源。近年来自主品牌汽车自动挡渗透率不断上升,配置自动变速器的自主品牌汽车数量从2011年的50.7万辆上升至2016年的319.5万辆,复合增速达44.5%,远高于乘用车同期销量增速。变速器升级换代为操纵器供应商带来新机遇,宁波高发作为自主变速操纵器龙头,拥有手动自动两种操纵器生产能力,客户主要有上汽通用五菱和吉利等。2017 年 H1 受益于核心客户销量快速上涨,公司变速器业务营收增长 35.01%,整体毛利率达到 33.43%。目前,核心客户自动挡车型逐步增加,2017 年新款宝骏 560 和新款宝骏 730 均增加 DCT 车型,我们认为公司将深度受益。

图:汽车变速器是汽车动力系统主要部件

产业变革来临,国产品牌自动变速器百亿市场空间亟待开拓。根据盖世汽车网数据,2016 年中国乘用车销量达 2802.82 万辆,同比增长 17%,其中自动变速箱渗透率约 61%。随着未来乘用车智能化和电动化深入,消费者对驾驶舒适性需求的提升,我们认为到 2020 年,国内乘用车市场自动变速器车型占比将达到 70%,国产品牌自动变速器市场空间超过 500 亿元。由于 AMT 换挡动力中断会带来舒适性等问题,我们预计到 2020 年传统乘用车自动变速器仍将以AT、DCT和CVT为主,其中AT和DCT将各占40%,CVT占比约17%, AMT 占比约 3%。假设 2020 年国内乘用车产量达到 3000 万辆,自动变速器车型对应 2100 万辆,则根据比例,AT、DCT、CVT 和 AMT 变速器的总需求量大约为 840/840/357/63 万台,预计自主品牌自动变速器渗透率分别达到 15%、50%、20%和 80%,则需求量约为 126/420/71/50 万台,对应的市场空间分别为 126/336/57/20 亿元,合计约 539 亿元。

表:2020 年自主变速器市场空间测算

参考观研天下发布《2018-2023年中国自动变速器行业盈利现状与行业市场需求调研报告》

自主车企面对外资变速箱厂商处于议价弱势,国产供应商将为自主车企配套作为切入点。目前国内市场中配套 AT、DCT 和 CVT 三种变速器类型的整车厂多为合资和外资整车厂。据中国产业经济信息网数据,上汽通用、上海大众、北京现代、一汽丰田、一汽-大众是 AT 主要需求用户,其独立供应商以日本爱信和德国采埃孚为主;DCT 的主要用户为一汽大众、上海大众和长安福特三家,2016 年市场占比 95%以上,剩余份额由广汽菲亚特和比亚迪瓜分;CVT 则主要是以日系的东风日产为主,供应商主要是日本加特可(广州),以及丰田常熟、本田佛山、南京邦奇等。由于核心利益保护、自主品牌匹配量小、技术磨合成本高等原因,自主品牌面对合资变速箱厂商时,常常处于弱势地位,国产自动变速器厂商将借此契机,凭借优质的服务和产品性价比,进入自主品牌配套体系。

自主研发+外延战略,国产自动变速器研发实力不断提升。国产自动变速器领域的资本布局起步较晚,历经十余年的研发投入和技术积累,自主品牌自动变速器配套已经实现了从无到有的突破。奇瑞实现了 CVT 自主配套,目前公司 CVT 技术已被万里扬收购;容大 CVT 配套力帆、众泰等车型;国际供应商比利时邦奇已被银亿集团收购;比亚迪、上汽、长安、长城等实现了 DCT 自主配套,吉利收购澳大利亚 DSI 公司(控股权现归双林集团),实现自主 6AT 配套;盛瑞传动研发的 8AT 产品成功配套江铃 SUV。我们认为随着自主品牌的崛起,国内品牌自动变速器产品将不断迭代,渗透率随之稳步提升。

表:国内市场主要自动变速箱供应商

宁波高发——国产乘用车自动变速器配置率提升,优质客户订单持续扩大,公司持续拓展优质整车集团客户资源。近年来自主品牌汽车自动挡渗透率不断上升,配置自动变速器的自主品牌汽车数量从2011年的50.7万辆上升至2016年的319.5万辆,复合增速达44.5%,远高于乘用车同期销量增速。变速器升级换代为操纵器供应商带来新机遇,宁波高发作为自主变速操纵器龙头,拥有手动自动两种操纵器生产能力,客户主要有上汽通用五菱和吉利等。2017 年 H1 受益于核心客户销量快速上涨,公司变速器业务营收增长 35.01%,整体毛利率达到 33.43%。目前,核心客户自动挡车型逐步增加,2017 年新款宝骏 560 和新款宝骏 730 均增加 DCT 车型,我们认为公司将深度受益。

图:宁波高发 2013-2017H1 主营业务营收

图:宁波高发 2013-2017H1 归母净利

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。