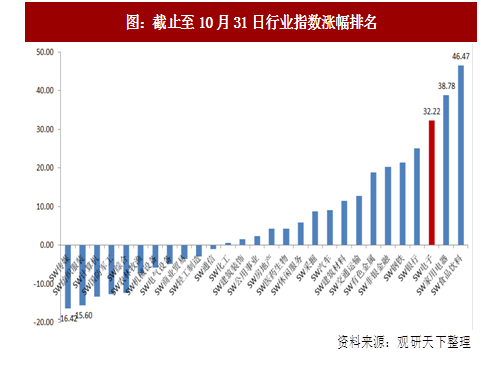

1、前三季度行业指数涨幅32.22%,子行业和个股涨幅分化明显

2017前三季度(截止至10月31日),申万电子指数涨幅32.22%,在28个行业中排第三。

分子行业来看,内部分化明显。子行业中,电子制造涨幅60.34%,光学光电子涨幅39.39%。其中,电子制造中代表的为海康威视(涨幅151%)、大华股份(涨幅98%),光学光电子代表为京东方A(涨幅119%),三安光电(涨幅103%)。其他电子、元件和半导体的涨幅分别为5.94%、5.51%和2.99%,远落后于电子指数整体涨幅。

拆分个股涨幅,内部分化同样明显。截止到10月31日,申万电子212家公司(包括新股)涨幅中位数+2.3%,如果剔除上市一年内的新股,仅33家公司跑赢电子行业指数涨幅(涨幅32.22%),占比仅15.6%,这意味着84.4%的个股跑不赢电子行业指数。

2、行业整体估值处于历史后32.41%,子行业估值出现分化

截止到11月29日,SW电子整体法估值(历史TTM,剔除负值)为40.27倍,估值处于历史后32.41%分位(从2000年起始的整体法的估值中位数为45.1倍)。

SW电子中位数法估值(历史TTM,剔除负值)为49.44倍,估值处于历史后39.50%分位(从2000年起始的中位法的估值中位数为54.0倍)。

参考观研天下发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

从子行业来看,子行业整体法估值在内部分化明显。其中有三个子行业估值低于历史中位数:光学光电子的估值为31.5倍,处于历史后20.1%分位;元件估值为37.5倍,处于历史后34.9%分位;其他电子估值37.4倍,处于历史后45.9%分位。

高于历史中位数的两个子行业为半导体和电子制造:半导体的估值为71.1倍,处于历史前76.4%分位;电子制造估值为43.6倍,处于历史前50.4%分位。

3、行业给予“领先大市”评级

根据我们对行业核心指标测算,预判2018年电子整体净利润增速30-35%,目前整体估值对应行业PEG在1.15-1.34。假设2018年电子行业指数整体保持平稳,那么到2018年底对应的行业整体估值为29.83—30.95倍,处于历史整体估值后7.74%—9.66%分位。

综上考虑,我们给予行业“领先大市”评级,建议关注估值和业绩匹配,行业龙头地位突出,竞争优势明显且持续的标的。

2017前三季度(截止至10月31日),申万电子指数涨幅32.22%,在28个行业中排第三。

图:截止至10月31日行业指数涨幅排名

分子行业来看,内部分化明显。子行业中,电子制造涨幅60.34%,光学光电子涨幅39.39%。其中,电子制造中代表的为海康威视(涨幅151%)、大华股份(涨幅98%),光学光电子代表为京东方A(涨幅119%),三安光电(涨幅103%)。其他电子、元件和半导体的涨幅分别为5.94%、5.51%和2.99%,远落后于电子指数整体涨幅。

图:截止至10月31日子行业涨幅

资料来源:观研天下整理

拆分个股涨幅,内部分化同样明显。截止到10月31日,申万电子212家公司(包括新股)涨幅中位数+2.3%,如果剔除上市一年内的新股,仅33家公司跑赢电子行业指数涨幅(涨幅32.22%),占比仅15.6%,这意味着84.4%的个股跑不赢电子行业指数。

图:截止至10月31日电子个股涨跌幅排名

资料来源:观研天下整理

2、行业整体估值处于历史后32.41%,子行业估值出现分化

截止到11月29日,SW电子整体法估值(历史TTM,剔除负值)为40.27倍,估值处于历史后32.41%分位(从2000年起始的整体法的估值中位数为45.1倍)。

SW电子中位数法估值(历史TTM,剔除负值)为49.44倍,估值处于历史后39.50%分位(从2000年起始的中位法的估值中位数为54.0倍)。

参考观研天下发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

图:截止到11月28电子整体法估值40.27倍

资料来源:观研天下整理

图:截止到11月28日电子中位数法估值49.44倍

资料来源:观研天下整理

从子行业来看,子行业整体法估值在内部分化明显。其中有三个子行业估值低于历史中位数:光学光电子的估值为31.5倍,处于历史后20.1%分位;元件估值为37.5倍,处于历史后34.9%分位;其他电子估值37.4倍,处于历史后45.9%分位。

高于历史中位数的两个子行业为半导体和电子制造:半导体的估值为71.1倍,处于历史前76.4%分位;电子制造估值为43.6倍,处于历史前50.4%分位。

图:截止至11月28日电子子行业估值

资料来源:观研天下整理

3、行业给予“领先大市”评级

根据我们对行业核心指标测算,预判2018年电子整体净利润增速30-35%,目前整体估值对应行业PEG在1.15-1.34。假设2018年电子行业指数整体保持平稳,那么到2018年底对应的行业整体估值为29.83—30.95倍,处于历史整体估值后7.74%—9.66%分位。

综上考虑,我们给予行业“领先大市”评级,建议关注估值和业绩匹配,行业龙头地位突出,竞争优势明显且持续的标的。

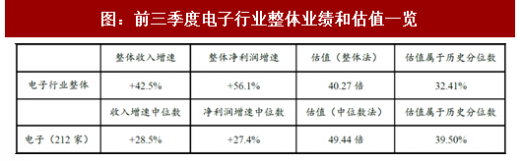

图:前三季度电子行业整体业绩和估值一览

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。