1、LCD面板和材料的市场供求分析

目前,TFT-LCD面板经过多年的发展,已经成为市场主流。液晶面板的大尺寸应用主要集中在液晶电视、液晶显示器和移动电脑上,小尺寸应用则主要集中在手机、平板等方面。

液晶电视是液晶面板的第一大应用领域,在整个液晶面板的市场中占据超过60%的面板需求,液晶电视的出货量决定了液晶面板的需求走势。

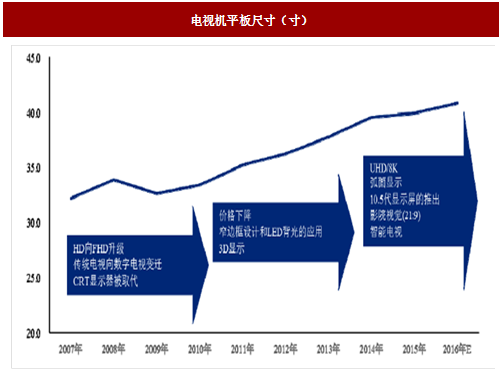

从2009年到2016年,液晶电视的显示屏平均尺寸几乎每年增长约1英寸。

预计2016年电视机的出货平均尺寸将达到40.9英寸。上述显示屏尺寸的增长不仅源自于显示材料技术的不断革新,也有平板液晶显示生产效率的不断提高带来的成本降低。

图:电视机平板尺寸(寸)

参考观研天下相关发布的《2018-2023年中国平板显示行业市场供需现状调研与未来发展方向研究报告》电视机屏幕的尺寸变大,伴随的是对液晶电视屏需求的增长。2014年电视机装机面积就突破了1亿平方米,2016年电视机装机面积达到1.3亿平方米,2012年至今全球每年大约增加1,000万平方米的液晶电视屏幕需求,直接带动了液晶显示材料市场的发展。

图:液晶电视装机面积(百万平方米)

笔记本电脑屏幕、电脑显示器对液晶的需求基本保持稳定,主要原因在于全球电脑出货量趋于稳定,所需要的液晶屏幕面积未有明显增长。而得益于移动信息技术的发展,手机显示屏的尺寸和手机出货量在不断攀升,带动了小尺寸液晶显示屏消费量的增长。

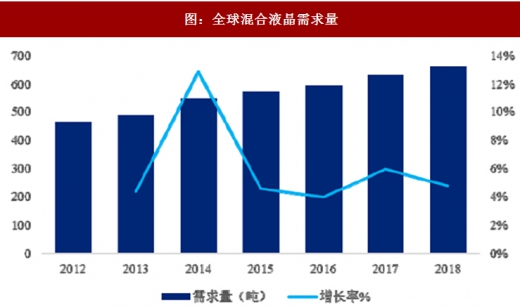

液晶材料属于液晶面板最为核心的上游材料之一。从面板的结构来讲,液晶面板的使用面积与液晶材料的需求量存在固定的比例关系:每平方米的液晶显示面板需要4.5g混合液晶材料的用量,液晶面板的有效显示面积大致为80%。保守预计2016年混合液晶的市场需求将增长至约600吨,每年混合液晶的需求量平均增长率在4%以上。全球混合液晶需求量如下所示:

图:全球混合液晶需求量

2、OLED面板和材料市场供求分析

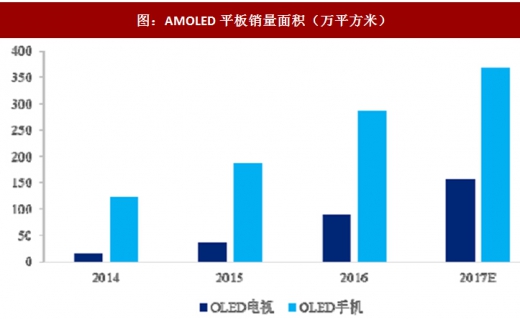

2009年至2010年间,三星通过将AMOLED显示屏幕搭载在三星旗舰手机上,依靠面板整机一体化的产业链优势,打开了AMOLED显示屏幕在手机终端应用的市场。之后三星更是通过Galaxyedge系列手机将AMOLED的可弯曲性技术优势发挥到极致,获得了市场的认可,巩固了AMOLED屏幕在手机市场的地位。

图:AMOLED平板销量面积(万平方米)

与液晶显示组件的结构不同,OLED使用有机材料的比例大大增加,由于终端材料层替代了液晶面板中的滤光片、偏光片、背光和液晶,OLED中有机材料的物料成本占比相比LCD中的液晶物料成本占比有了明显的提高,使得OLED终端材料在整个OLED屏幕中占据了举足轻重的地位。

OLED前端材料处于终端材料的上游,前端材料通过后续的化学和物理过程生产成为终端材料,存在一定损耗。所以前端材料的市场需求量将大于终端材料的市场需求量。

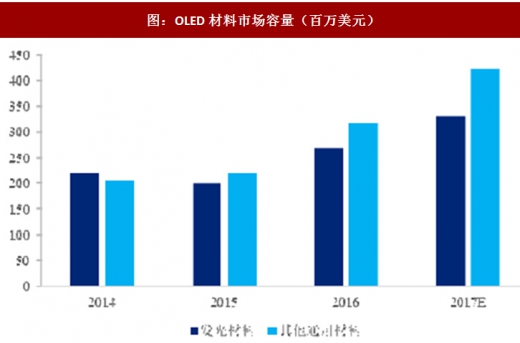

2015年全球OLED市场对显示材料的需求为26.07吨,2016年的需求为39.65吨,同比增长超过50%。2016年OLED材料市场中发光材料和通用材料(包括HTL、ETL等其他层)占比分别为24%和76%。

由于目前下游OLED面板生产几乎完全被三星和LG垄断,这两家公司拥有行业定价权和对上游材料厂商较高的控制力,因此上游的OLED前端材料企业未形成规模效应,行业集中度过低,还处于洗牌阶段,OLED前端材料的价格一直在下降。但在手机制造商纷纷转向AMOLED屏幕的浪潮下,价跌量升,OLED材料市场规模还一直在增长。2015年OLED终端材料的市场份额约为4.18亿美元,2016年超过5.83亿美元,增长率近40%。OLED材料市场需求及市场容量如下:

图:OLED材料市场需求(吨)

图:OLED材料市场容量(百万美元)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。