FPC(Flexible Printed Circuit,挠性电路板)作为PCB的一种,又被称为“软板”,以聚酰亚胺或聚酯薄膜等柔性基材制成,具有配线密度高、重量轻、厚度薄、可弯曲、灵活度高等优点,能承受数百万次的动态弯曲而不损坏导线,依照空间布局要求任意移动和伸缩,实现三维组装,达到元器件装配和导线连接一体化的效果,具有其他类型电路板无法比拟的优势。

FPC源于20世纪60年代,最早只用于航天飞机等军事领域。由于可大大减少重量和体积,可弯曲灵活度高,迎合了下游电子产品轻薄化、灵活化的潮流趋势,因而迅速向民用渗透,逐步由军品覆盖到了消费电子、汽车、工控、医疗、仪器仪表等各个领域,下游应用日益多元。

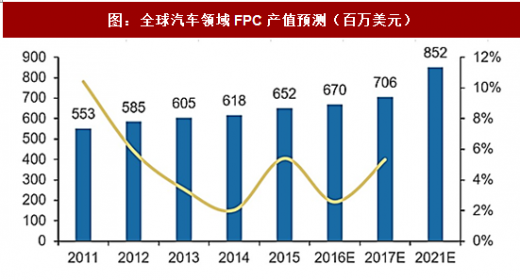

在汽车领域,FPC可显著减轻重量,随着特斯拉率先大范围应用,车用FPC大量导入新能源车。FPC具有体积小、重量轻、易于装连、耐弯折等特点。而新能源车核心诉求是续航里程,通过FPC代替传统漆包线,可以大幅减重,从而可在相同电池容量下增加里程。与此同时,车灯、BMS等系统中有异形连接的需求,因此FPC 在汽车电子中开始加速普及。目前FPC主要用于LED车灯、变速箱、BMS、车载显示屏、娱乐信息系统等底层车身装置或车载装置,层数以2层和3层为主,全球主要供应商为旗胜和Multek,MFLX也在积极布局。在联网、娱乐、节能和安全四大趋势的驱动下,LED车灯、娱乐信息系统、图像传感器等在汽车中的应用将会进一步提升,车用FPC的应用前景非常光明。

参考观研天下发布《2018-2023年中国柔性印制电路板(FPC)市场分析与发展前景预测报告》

汽车电子等新兴需求有望成为未来FPC的主要成长动能。全球电子产业已进入市场高原期,与PCB行业类似,未来FPC细分领域的增长动能将逐步切换到汽车电子等新兴需求。据Prismark对FPC各终端市场产值的预测,2016年-2019年增长最快的领域将出现在包括可穿戴设备在内的新兴消费电子、汽车电子和显示领域,CAGR分别达6.1%和4.9%和6.9%,通讯领域为2.1%,PC领域则将出现负增长。

旧动能在退潮,以汽车电子为代表的新动能正在孕育。我们认为,未来全球PCB 行业的成长必将持续分化,受益于汽车电子接棒消费电子成为电子行业第一驱动力,在电子系统之母——PCB领域,汽车电子化浪潮将成为行业未来的成长主动能:电动化+智能化+轻量化三大驱动力强势形成向上合力,持续拉动汽车板领衔行业增长。

我们看好消费电子黄金十年培育起来的PCB优势公司积极布局汽车板蓝海大市场,分享新周期的饕餮盛宴。

FPC源于20世纪60年代,最早只用于航天飞机等军事领域。由于可大大减少重量和体积,可弯曲灵活度高,迎合了下游电子产品轻薄化、灵活化的潮流趋势,因而迅速向民用渗透,逐步由军品覆盖到了消费电子、汽车、工控、医疗、仪器仪表等各个领域,下游应用日益多元。

表:FPC应用领域

图:FPC下游分布

在汽车领域,FPC可显著减轻重量,随着特斯拉率先大范围应用,车用FPC大量导入新能源车。FPC具有体积小、重量轻、易于装连、耐弯折等特点。而新能源车核心诉求是续航里程,通过FPC代替传统漆包线,可以大幅减重,从而可在相同电池容量下增加里程。与此同时,车灯、BMS等系统中有异形连接的需求,因此FPC 在汽车电子中开始加速普及。目前FPC主要用于LED车灯、变速箱、BMS、车载显示屏、娱乐信息系统等底层车身装置或车载装置,层数以2层和3层为主,全球主要供应商为旗胜和Multek,MFLX也在积极布局。在联网、娱乐、节能和安全四大趋势的驱动下,LED车灯、娱乐信息系统、图像传感器等在汽车中的应用将会进一步提升,车用FPC的应用前景非常光明。

参考观研天下发布《2018-2023年中国柔性印制电路板(FPC)市场分析与发展前景预测报告》

图:FPC在汽车中的多样化应用

图:汽车电子中的FPC

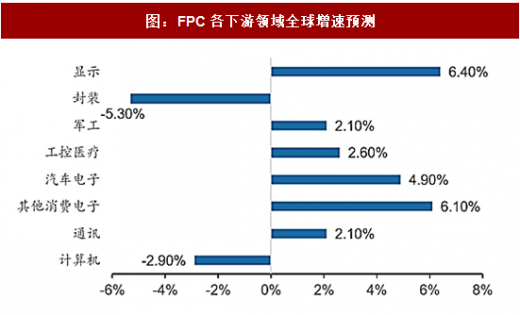

汽车电子等新兴需求有望成为未来FPC的主要成长动能。全球电子产业已进入市场高原期,与PCB行业类似,未来FPC细分领域的增长动能将逐步切换到汽车电子等新兴需求。据Prismark对FPC各终端市场产值的预测,2016年-2019年增长最快的领域将出现在包括可穿戴设备在内的新兴消费电子、汽车电子和显示领域,CAGR分别达6.1%和4.9%和6.9%,通讯领域为2.1%,PC领域则将出现负增长。

图:FPC各下游领域全球增速预测

图:全球汽车领域FPC产值预测(百万美元)

图:轻量化所带来的单车FPC价值增量

旧动能在退潮,以汽车电子为代表的新动能正在孕育。我们认为,未来全球PCB 行业的成长必将持续分化,受益于汽车电子接棒消费电子成为电子行业第一驱动力,在电子系统之母——PCB领域,汽车电子化浪潮将成为行业未来的成长主动能:电动化+智能化+轻量化三大驱动力强势形成向上合力,持续拉动汽车板领衔行业增长。

我们看好消费电子黄金十年培育起来的PCB优势公司积极布局汽车板蓝海大市场,分享新周期的饕餮盛宴。

图:电动化、智能化、轻量化带来的单车PCB价值量增量

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。