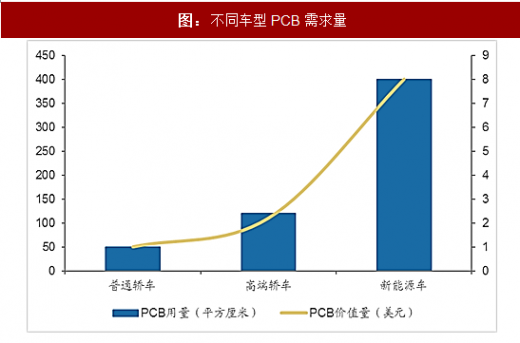

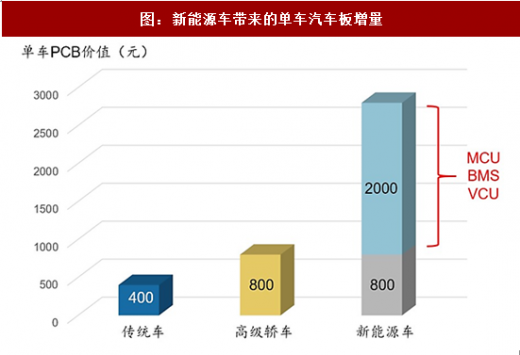

传统汽车现阶段电子化程度不高,对PCB的需求量较小,PCB价值量也比较低。 PCB在整个电子装置成本中的占比约为2%左右,平均每辆汽车的PCB用量约为1平方米,价值60美元,高端车型的用量在2-3平米,价值约120-130美元。

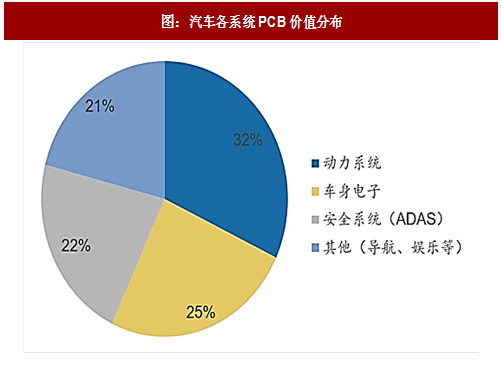

在传统汽车的电子元器件中,动力系统需求PCB最多,份额为32%,主要包括发动机控制单元,启动器,发电机,传输控制装置,燃油喷射,动力转向系统等;车身电子系统25%,主要包括汽车照明、HVAC、动力门和座椅、TPMS等;安全控制系统,占比约22%,主要包括ADAS、ABS、安全气囊等;其他还包括显示、娱乐等车载电子系统。

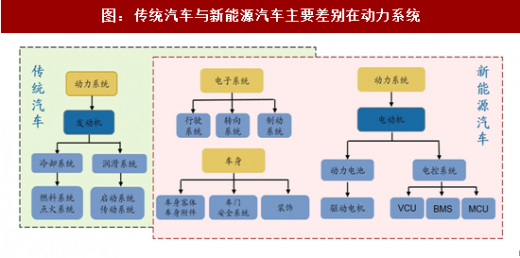

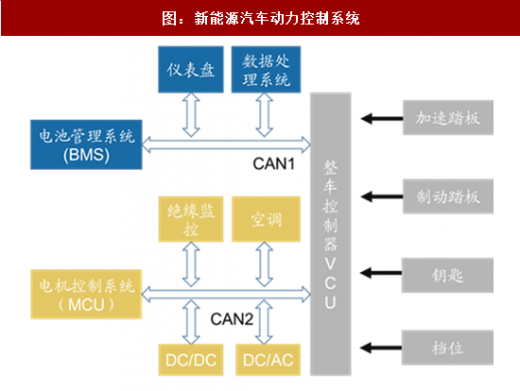

与传统汽车相比,新能源车由于其独特的动力系统,因而对PCB的需求有显著提升。新能源汽车主要分为纯电动汽车和混合动力汽车,纯电动汽车的动力系统仅由电动机和动力电池构成,驱动系统简单。而混合动力汽车既包含了发动机,也包含了电动机,正常行驶过程中主要由燃油发动机驱动,电量充足时由电动机驱动。纯电动汽车中的动力系统采用电驱动,会完全替换掉传统汽车的驱动系统,因此产生PCB替代增量,这部分替代增量主要源于电控系统(MCU、VCU、BMS)。对于混合动力汽车,在保留传统汽车的驱动系统的同时,引入了一套新的电驱动系统,从而也会产生车用PCB的叠加增量。

可见,新能源汽车所带来的汽车PCB价值增量包含两部分,即混合动力汽车所带来的叠加增量和纯电动汽车所带来的替代增量。就汽车电子价值而言,混合动力汽车所产生的叠加增量与纯电动汽车所产生的替代增量大小基本相同,可以认为二者所带来的汽车板增量也基本相同,因此在后续的汽车板增量测算中不再对混动汽车和纯电动汽车进行区分。

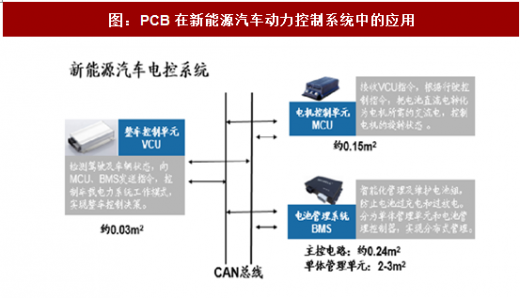

不论是混动还是纯电动,其PCB增量的具体来源都主要是三大动力控制系统(BMS、VCU和MCU):

VCU:由控制电路和算法软件组成,是动力系统的控制中枢,作用是监测车辆状态,实施整车动力控制决策。VCU 中的控制电路需要用到 PCB,用量在 0.03 平米左右。

MCU:由控制电路和算法软件组成,是新能源车电控系统的重要单元,作用是根据VCU发出的决策指令控制电机运行,使其按照VCU的指令输出所需要的交流电。MCU中控制电路PCB用量在0.15平米左右。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

BMS:BMS 是电池单元中的核心组件,通过对电压、电流、温度和 SOC 等参数的采集和计算,进而控制电池的充放电过程,实现对于电池的保护和综合管理。BMS 硬件由主控(BCU)和从控(BMU)组成,从控安装于模组内部,用来检测单体电压、电流和均衡控制;主板位置比较灵活,用于继电器控制、荷电状态值 (SOC)估计和电气伤害保护等。BMS 一般采用稳定性更好的多层板,单体价值较其他电路板高。作用是监测单体电池的电压、电流等指标,实现均衡控制,防止出现过压过流等损伤电池寿命和性能的情况。BMS 由于架构复杂,需要用到大量的 PCB, 主控电路用量约为 0.24 平米,单体管理单元则在 2-3 平米。

由于不同控制单元对于PCB板的工艺要求不同,产品的价格也有较大差异,例如,BMS 单元的主控线路板单价可高达20000元/平方米,从控板价格则在 1500-2000元/平米左右,而相较之下,VCU 与MCU 所用的PCB为普通板,附加值并不算高,价格在1000元/平米。同时,各类BMS的单体管理单元数量也有所不同,导致不同车型的PCB用量存在差异,平均在3-5平米左右,整车PCB用量在5-8平米之间,价值约为2000元左右,远高于传统的高级轿车。

近年来,全球新能源乘用车市场飞速发展,据统计,2013年全球新能源乘用车销量仅有14.7万辆。从2014年至2016年,全球新能源乘用车销量分别为35万辆、55万辆、77万辆,年复合增长率高达48.3%。中国作为全球最大的新能源汽车市场,市场规模扩张速度高于全球平均水平,2015-2016 年,国内新能源汽车分别实现产量 37.9 万辆和 51.7 万辆,综合考虑政策目标、积分制影响和车企销售规划等因素,保守预计 2017-2020年国内新能源汽车产量分别为70万辆、100万辆、120万辆和150万辆,对应的市场渗透率也会逐步提高至5%左右。以此测算,到2020年,新能源汽车至少给国内汽车板市场带来30亿元的市场增量。而根据全球能源署(IEA)统计,到2020 年全球新能源汽车总销量将达到600万辆,以此测算新能源汽车将会给全球汽车板市场带来近120亿市场增量。

在传统汽车的电子元器件中,动力系统需求PCB最多,份额为32%,主要包括发动机控制单元,启动器,发电机,传输控制装置,燃油喷射,动力转向系统等;车身电子系统25%,主要包括汽车照明、HVAC、动力门和座椅、TPMS等;安全控制系统,占比约22%,主要包括ADAS、ABS、安全气囊等;其他还包括显示、娱乐等车载电子系统。

图:汽车各系统PCB价值分布

图:不同车型PCB需求量

与传统汽车相比,新能源车由于其独特的动力系统,因而对PCB的需求有显著提升。新能源汽车主要分为纯电动汽车和混合动力汽车,纯电动汽车的动力系统仅由电动机和动力电池构成,驱动系统简单。而混合动力汽车既包含了发动机,也包含了电动机,正常行驶过程中主要由燃油发动机驱动,电量充足时由电动机驱动。纯电动汽车中的动力系统采用电驱动,会完全替换掉传统汽车的驱动系统,因此产生PCB替代增量,这部分替代增量主要源于电控系统(MCU、VCU、BMS)。对于混合动力汽车,在保留传统汽车的驱动系统的同时,引入了一套新的电驱动系统,从而也会产生车用PCB的叠加增量。

图:传统汽车与新能源汽车主要差别在动力系统

可见,新能源汽车所带来的汽车PCB价值增量包含两部分,即混合动力汽车所带来的叠加增量和纯电动汽车所带来的替代增量。就汽车电子价值而言,混合动力汽车所产生的叠加增量与纯电动汽车所产生的替代增量大小基本相同,可以认为二者所带来的汽车板增量也基本相同,因此在后续的汽车板增量测算中不再对混动汽车和纯电动汽车进行区分。

不论是混动还是纯电动,其PCB增量的具体来源都主要是三大动力控制系统(BMS、VCU和MCU):

VCU:由控制电路和算法软件组成,是动力系统的控制中枢,作用是监测车辆状态,实施整车动力控制决策。VCU 中的控制电路需要用到 PCB,用量在 0.03 平米左右。

MCU:由控制电路和算法软件组成,是新能源车电控系统的重要单元,作用是根据VCU发出的决策指令控制电机运行,使其按照VCU的指令输出所需要的交流电。MCU中控制电路PCB用量在0.15平米左右。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

BMS:BMS 是电池单元中的核心组件,通过对电压、电流、温度和 SOC 等参数的采集和计算,进而控制电池的充放电过程,实现对于电池的保护和综合管理。BMS 硬件由主控(BCU)和从控(BMU)组成,从控安装于模组内部,用来检测单体电压、电流和均衡控制;主板位置比较灵活,用于继电器控制、荷电状态值 (SOC)估计和电气伤害保护等。BMS 一般采用稳定性更好的多层板,单体价值较其他电路板高。作用是监测单体电池的电压、电流等指标,实现均衡控制,防止出现过压过流等损伤电池寿命和性能的情况。BMS 由于架构复杂,需要用到大量的 PCB, 主控电路用量约为 0.24 平米,单体管理单元则在 2-3 平米。

由于不同控制单元对于PCB板的工艺要求不同,产品的价格也有较大差异,例如,BMS 单元的主控线路板单价可高达20000元/平方米,从控板价格则在 1500-2000元/平米左右,而相较之下,VCU 与MCU 所用的PCB为普通板,附加值并不算高,价格在1000元/平米。同时,各类BMS的单体管理单元数量也有所不同,导致不同车型的PCB用量存在差异,平均在3-5平米左右,整车PCB用量在5-8平米之间,价值约为2000元左右,远高于传统的高级轿车。

图:PCB在新能源汽车动力控制系统中的应用

图:新能源汽车动力控制系统

近年来,全球新能源乘用车市场飞速发展,据统计,2013年全球新能源乘用车销量仅有14.7万辆。从2014年至2016年,全球新能源乘用车销量分别为35万辆、55万辆、77万辆,年复合增长率高达48.3%。中国作为全球最大的新能源汽车市场,市场规模扩张速度高于全球平均水平,2015-2016 年,国内新能源汽车分别实现产量 37.9 万辆和 51.7 万辆,综合考虑政策目标、积分制影响和车企销售规划等因素,保守预计 2017-2020年国内新能源汽车产量分别为70万辆、100万辆、120万辆和150万辆,对应的市场渗透率也会逐步提高至5%左右。以此测算,到2020年,新能源汽车至少给国内汽车板市场带来30亿元的市场增量。而根据全球能源署(IEA)统计,到2020 年全球新能源汽车总销量将达到600万辆,以此测算新能源汽车将会给全球汽车板市场带来近120亿市场增量。

图:新能源车带来的单车汽车板增量

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。