据Prismark的统计数据,全球PCB市场约600亿美元,而近五年增长均不超过3%。

2015年受需求疲软、库存调整、货币贬值等因素的影响甚至下滑2.23%,尽管其后有所回暖,却仍仅取得微小增幅,市场整体成长较为缓慢。

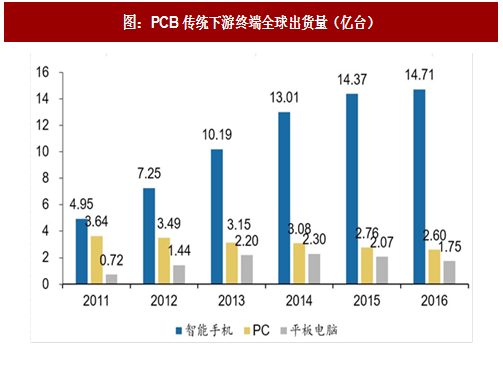

成长缓慢的根本原因在于以智能手机为主的PCB传统动能已显疲态。智能手机过去一直是PCB行业的主要驱动力,经历了快速渗透的爆发期之后,逐步进入存量时代,未来恐难再现2G换3G的辉煌,智能手机行业正式步入下半场。而随着移动互联网时代到来,PC计算平台的地位也迅速被移动终端取代,相当多的用户由PC分流向移动终端设备,全球PC出货量自2011年开始持续走低。平板电脑整体亦需求不振。PCB在传统领域增速向下换挡趋势基本确定。

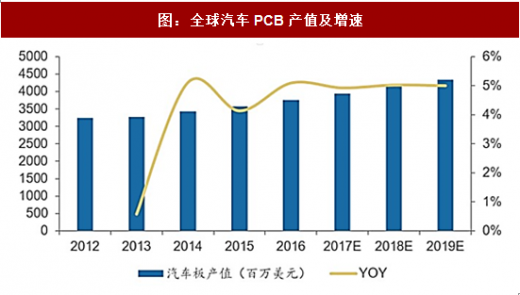

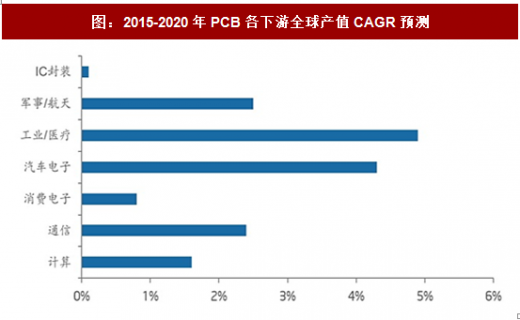

旧动能的退潮往往意味着新动能的萌发,以汽车电子为代表的下游新兴需求正在逐步接棒,驱动PCB再次成长。可以发现,过去几年尽管PCB需求整体不振,但汽车电子却是行业中为数不多的几个亮点之一,始终保持稳定高速增长。据Prismark 对PCB下游各终端市场产值的预测, 2016年-2020年增长最快的领域将出现在工控和汽车电子上,CAGR分别达4.9%和4.3%。

与传统汽车相比,新能源车对电子化程度的要求更高,电子装置在传统高级轿车中的成本占比约25%,在新能源车中则达到45%-65%;而一套ADAS又将带来2000-4000美元的汽车电子新需求。在电动化和智能化双轮驱动之下,汽车电子市场迅速扩大,近年均维持着15%以上的年增长率,相应地也带动车用PCB市场持续向上。因此汽车联网、娱乐、节能和安全四大趋势的背后实质都是电子化。作为电子化不可或缺的PCB将深度受益新动能,未来成长趋势非常明确。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

汽车板以4-8层多层板为主,安全性要求严格,进入门槛高。汽车板以4-8层多层板为主,其中安全系统和动力系统对安全性的要求非常严格,零不良率是基本要求,进入门槛高。例如汽车安全系统,传统的汽车安全系统主要采用金属基板,而随着汽车ADAS渗透率的提高,对高频PCB板的需求将越来越多。高频PCB要求采用PTFE陶瓷材料,目前只有美国、欧洲等大厂才有能力完成。而动力系统的发动机相关器件则要承受-40~+1500℃甚至2000℃以上的温度变化,甚至还要承受复杂环境的考验,包括防冲击,防水,防震动等,因此新型的耐高温陶瓷基板成为必须。最为常用的是高温共烧(氧化铝)陶瓷PCB ,其基板材料烧结温度在1600°C左右,导体是高熔点的钨或钼,可以同时烧结在一起,相关PCB产品主要由德国的Schweizer、Duwel、Wurth、美国的TTM、日本的CMK与Meiko等供应。

相比于厮杀激烈的传统PCB市场,汽车板无疑是蓝海市场。汽车PCB准入门槛高,要经过一系列的验证测试,认证周期通常长达2-3年,而一旦通过认证并稳定供应一两个产品周期后,厂商一般不会轻易更换供应商,汽车板厂商因此会享有稳定的毛利率和业绩成长。在消费电子市场饱和竞争后,PCB厂商也更有愿意转做高毛利的汽车PCB,完成产品组合的升级。

我们认为,随着消费电子产业步入高原平台期,未来PCB行业成长将持续分化,行业增长动能将逐步转移到汽车电子等新兴需求上。汽车电子对PCB的驱动效应将日趋显著。

2015年受需求疲软、库存调整、货币贬值等因素的影响甚至下滑2.23%,尽管其后有所回暖,却仍仅取得微小增幅,市场整体成长较为缓慢。

成长缓慢的根本原因在于以智能手机为主的PCB传统动能已显疲态。智能手机过去一直是PCB行业的主要驱动力,经历了快速渗透的爆发期之后,逐步进入存量时代,未来恐难再现2G换3G的辉煌,智能手机行业正式步入下半场。而随着移动互联网时代到来,PC计算平台的地位也迅速被移动终端取代,相当多的用户由PC分流向移动终端设备,全球PC出货量自2011年开始持续走低。平板电脑整体亦需求不振。PCB在传统领域增速向下换挡趋势基本确定。

图:PCB传统下游终端全球出货量(亿台)

旧动能的退潮往往意味着新动能的萌发,以汽车电子为代表的下游新兴需求正在逐步接棒,驱动PCB再次成长。可以发现,过去几年尽管PCB需求整体不振,但汽车电子却是行业中为数不多的几个亮点之一,始终保持稳定高速增长。据Prismark 对PCB下游各终端市场产值的预测, 2016年-2020年增长最快的领域将出现在工控和汽车电子上,CAGR分别达4.9%和4.3%。

与传统汽车相比,新能源车对电子化程度的要求更高,电子装置在传统高级轿车中的成本占比约25%,在新能源车中则达到45%-65%;而一套ADAS又将带来2000-4000美元的汽车电子新需求。在电动化和智能化双轮驱动之下,汽车电子市场迅速扩大,近年均维持着15%以上的年增长率,相应地也带动车用PCB市场持续向上。因此汽车联网、娱乐、节能和安全四大趋势的背后实质都是电子化。作为电子化不可或缺的PCB将深度受益新动能,未来成长趋势非常明确。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:全球PCB产值及增速

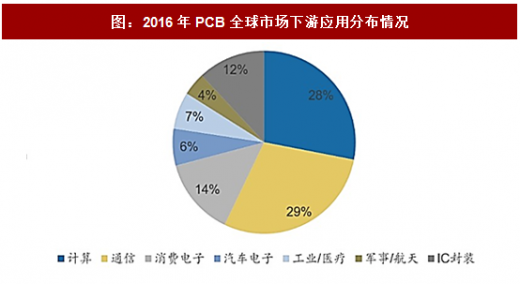

图:2016年PCB全球市场下游应用分布情况

图:全球汽车PCB产值及增速

图:2015-2020年PCB各下游全球产值CAGR预测

汽车板以4-8层多层板为主,安全性要求严格,进入门槛高。汽车板以4-8层多层板为主,其中安全系统和动力系统对安全性的要求非常严格,零不良率是基本要求,进入门槛高。例如汽车安全系统,传统的汽车安全系统主要采用金属基板,而随着汽车ADAS渗透率的提高,对高频PCB板的需求将越来越多。高频PCB要求采用PTFE陶瓷材料,目前只有美国、欧洲等大厂才有能力完成。而动力系统的发动机相关器件则要承受-40~+1500℃甚至2000℃以上的温度变化,甚至还要承受复杂环境的考验,包括防冲击,防水,防震动等,因此新型的耐高温陶瓷基板成为必须。最为常用的是高温共烧(氧化铝)陶瓷PCB ,其基板材料烧结温度在1600°C左右,导体是高熔点的钨或钼,可以同时烧结在一起,相关PCB产品主要由德国的Schweizer、Duwel、Wurth、美国的TTM、日本的CMK与Meiko等供应。

表:PCB下游应用对各类PCB的需求

相比于厮杀激烈的传统PCB市场,汽车板无疑是蓝海市场。汽车PCB准入门槛高,要经过一系列的验证测试,认证周期通常长达2-3年,而一旦通过认证并稳定供应一两个产品周期后,厂商一般不会轻易更换供应商,汽车板厂商因此会享有稳定的毛利率和业绩成长。在消费电子市场饱和竞争后,PCB厂商也更有愿意转做高毛利的汽车PCB,完成产品组合的升级。

我们认为,随着消费电子产业步入高原平台期,未来PCB行业成长将持续分化,行业增长动能将逐步转移到汽车电子等新兴需求上。汽车电子对PCB的驱动效应将日趋显著。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。