一、集成电路是半导体的核心领域

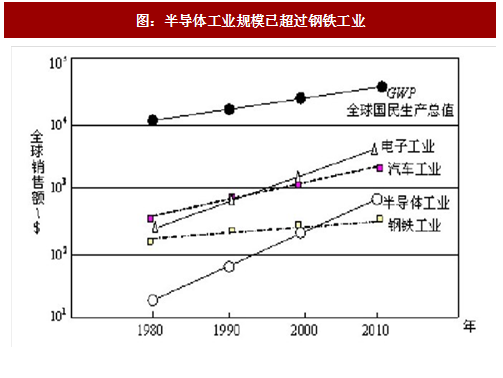

半导体工业是利用半导体导电性可控原理发展起来的行业,广泛应用于计算机、网络通信、消费电子、自动化、航空航天等领域,是电子工业的基础。自 1998 年起,电子工业超越汽车工业成为世界上规模最大的工业,而半导体工业市场规模也超越钢铁工业,成为重要的工业门类。

二、2017 年全球半导体重回景气周期

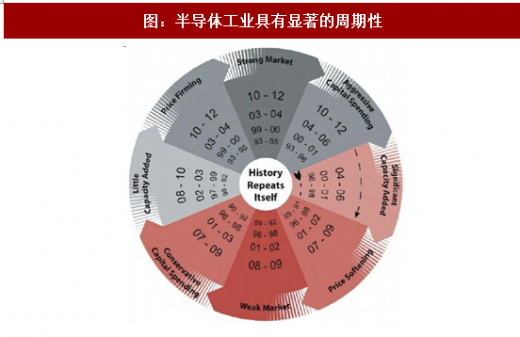

半导体行业属于周期性行业,平均 4~5 年一个小循环,8~10 年一个大循环。

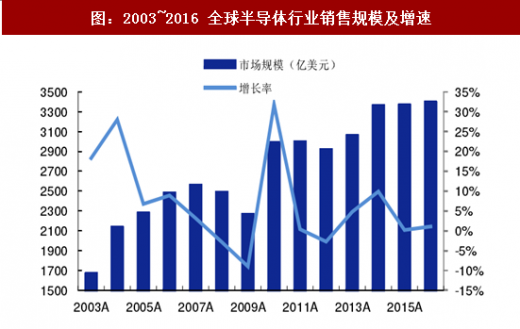

1998~2000 年随着手机普及和互联网兴起,全球半导体产值不断上升,尤其在 2000 年增长 38.3%;但随着互联网泡沫破裂,2001 年全球半导体市场下跌 32%;随后 Windows XP 发布,全球开始新一轮 PC 换机潮,半导体市场开始新一轮波动,2002~2004 的 3 年时间里处于高速增长阶段,2005 年半导体市场出现周期性回落,2008~2009 年受金融危机影响出现了负增长,2010 年随着全球经济的好转,全球半导体产值增长 34.4%;2011~2012 年受欧债危机、美国量化宽松、日本地震及终端电子产品需求下滑影响,半导体销售增速分别下降为 0.4%和-2.7%。随着 2013 年以来全球经济逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,2013 年全球半导体产业恢复增长,增速达 4.8%;2014 年全球半导体销售继续保持增长态势,增速达 9.9%;2015、2016 两年疲软,销售接近“0”增长。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

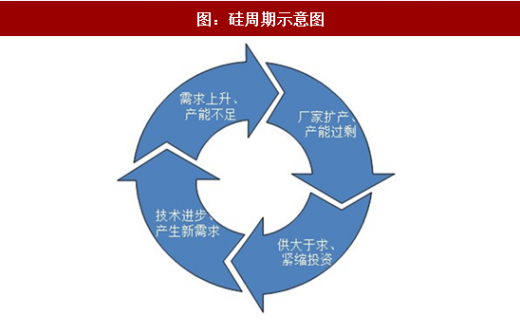

因为半导体的基础材料是硅片,行业里也形象的称该周期为“硅周期”。当半导体市场需求增加时,制造厂积极扩产或新建芯片厂房,产能提升。市场需求回落时,制造厂为了保持或降低生产成本,并不会让生产线停止运行。在供大于求的情况下,制造厂只能通过降低售价的方式生存。由于新技术、新产品不断涌现,市场总需求趋向于增加,半导体市场又重回增长,完成一个“硅周期”。

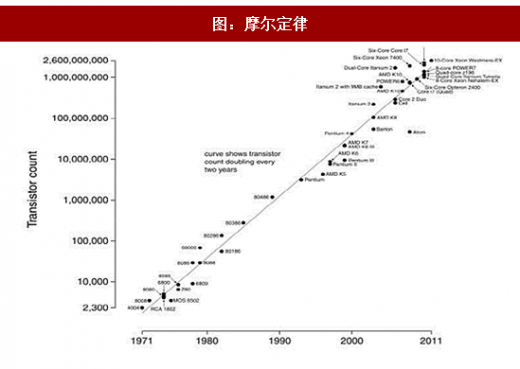

硅周期的形成与两个因素有关:一方面,半导体制造厂扩产周期长,一般来说需要 2 年以上才能具备产能,这就导致厂家响应市场需求存在时滞。另一方面,根据摩尔定律,半导体产业需不断向前发展,带动新的需求不断增长,推动硅周期进程。

由于物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等新兴应用发展迅速,尤其是存储芯片的需求旺盛,WSTS 预测未来几年半导体行业将迎来发展高峰期,2017 年的产业规模增速有望达到 17%。

半导体工业是利用半导体导电性可控原理发展起来的行业,广泛应用于计算机、网络通信、消费电子、自动化、航空航天等领域,是电子工业的基础。自 1998 年起,电子工业超越汽车工业成为世界上规模最大的工业,而半导体工业市场规模也超越钢铁工业,成为重要的工业门类。

图:半导体工业规模已超过钢铁工业

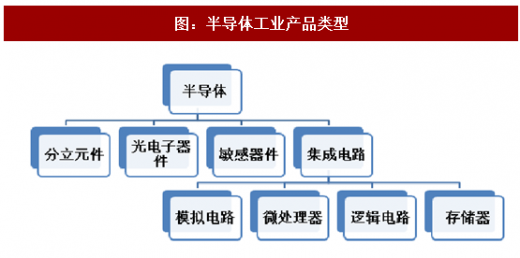

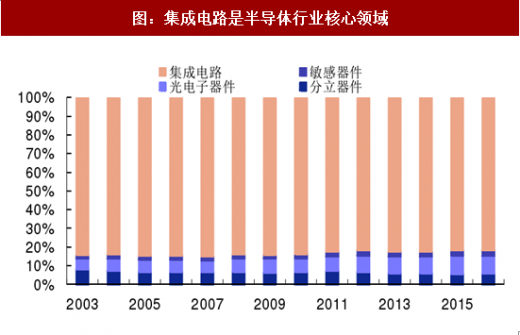

半导体可以分为分立器件、光电子器件、敏感器件和集成电路四大类。其中集成电路市场规模占比达到 80%以上,是半导体工业的核心。行业内习惯用半导体行业专指集成电路行业。

图:半导体工业产品类型

图:集成电路是半导体行业核心领域

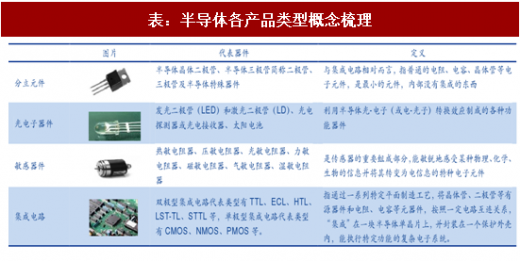

表:半导体各产品类型概念梳理

二、2017 年全球半导体重回景气周期

半导体行业属于周期性行业,平均 4~5 年一个小循环,8~10 年一个大循环。

1998~2000 年随着手机普及和互联网兴起,全球半导体产值不断上升,尤其在 2000 年增长 38.3%;但随着互联网泡沫破裂,2001 年全球半导体市场下跌 32%;随后 Windows XP 发布,全球开始新一轮 PC 换机潮,半导体市场开始新一轮波动,2002~2004 的 3 年时间里处于高速增长阶段,2005 年半导体市场出现周期性回落,2008~2009 年受金融危机影响出现了负增长,2010 年随着全球经济的好转,全球半导体产值增长 34.4%;2011~2012 年受欧债危机、美国量化宽松、日本地震及终端电子产品需求下滑影响,半导体销售增速分别下降为 0.4%和-2.7%。随着 2013 年以来全球经济逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,2013 年全球半导体产业恢复增长,增速达 4.8%;2014 年全球半导体销售继续保持增长态势,增速达 9.9%;2015、2016 两年疲软,销售接近“0”增长。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

图:半导体工业具有显著的周期性

图:2003~2016 全球半导体行业销售规模及增速

因为半导体的基础材料是硅片,行业里也形象的称该周期为“硅周期”。当半导体市场需求增加时,制造厂积极扩产或新建芯片厂房,产能提升。市场需求回落时,制造厂为了保持或降低生产成本,并不会让生产线停止运行。在供大于求的情况下,制造厂只能通过降低售价的方式生存。由于新技术、新产品不断涌现,市场总需求趋向于增加,半导体市场又重回增长,完成一个“硅周期”。

硅周期的形成与两个因素有关:一方面,半导体制造厂扩产周期长,一般来说需要 2 年以上才能具备产能,这就导致厂家响应市场需求存在时滞。另一方面,根据摩尔定律,半导体产业需不断向前发展,带动新的需求不断增长,推动硅周期进程。

图:硅周期示意图

图:摩尔定律

由于物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等新兴应用发展迅速,尤其是存储芯片的需求旺盛,WSTS 预测未来几年半导体行业将迎来发展高峰期,2017 年的产业规模增速有望达到 17%。

图:2017 年全球产业规模增速有望达到 17%

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。