印制电路板是承载电子元器件并连接电路的桥梁,是现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。在当前云技术、 5G 网络建设、大数据、人工智能、共享经济、工业 4.0、物联网等加速演变的大环境下,作为“电子产品之母”的 PCB 行业将成为整个电子产业链中承上启下的基础力量。

参考观研天下发布《2018年中国印刷电路板行业分析报告-市场运营态势与发展前景研究》

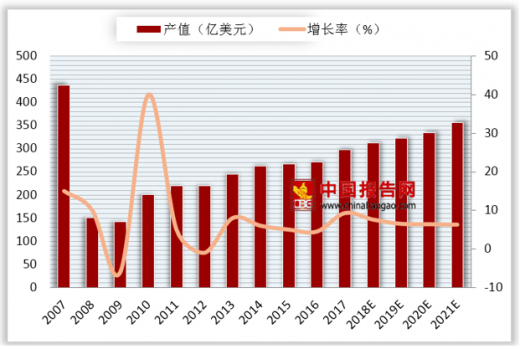

“十二五”时期按照 2010 年美元不变价计算,中国经济增长对世界经济增长的年均贡献率达到 30.5%,跃居全球第一。近年来,中国经济发展进入新常态,增速较以往虽然有所放缓,但仍保持了中高速增长,在世界主要经济体中位于前列。纵观二十一世纪以来我国 PCB 行业的发展,整体波动趋势与全球 PCB 行业波动趋势基本相同。受益于 PCB 行业产能不断向我国转移,加之通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等下游领域强劲需求增长的刺激,近两年我国 PCB 行业增速明显高于全球 PCB 行业增速。至 2020 年,我国 PCB 行业产值预估达到 334.6 亿美元,同比增长2%。

市场分布

中国有着健康稳定的内需市场和显著的生产制造优势, 吸引了大量外资企业将生产重心向中国大陆转移。 PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。目前中国大陆约有一千五百家PCB企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。

发展趋势

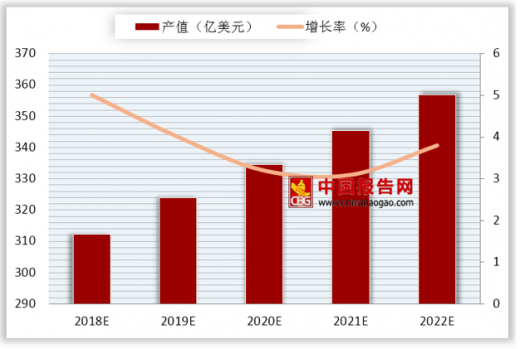

未来五年,中国印制电路板市场在国内电子信息产业的带动下,仍将以高于全球的增长率继续增长。 预计到 2022 年,中国 PCB 市场的规模将达到 356.9 亿美元。

参考观研天下发布《2018年中国印刷电路板行业分析报告-市场运营态势与发展前景研究》

“十二五”时期按照 2010 年美元不变价计算,中国经济增长对世界经济增长的年均贡献率达到 30.5%,跃居全球第一。近年来,中国经济发展进入新常态,增速较以往虽然有所放缓,但仍保持了中高速增长,在世界主要经济体中位于前列。纵观二十一世纪以来我国 PCB 行业的发展,整体波动趋势与全球 PCB 行业波动趋势基本相同。受益于 PCB 行业产能不断向我国转移,加之通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等下游领域强劲需求增长的刺激,近两年我国 PCB 行业增速明显高于全球 PCB 行业增速。至 2020 年,我国 PCB 行业产值预估达到 334.6 亿美元,同比增长2%。

2007-2022中国PCB产值及增长率变化情况

数据来源:工信部

市场分布

中国有着健康稳定的内需市场和显著的生产制造优势, 吸引了大量外资企业将生产重心向中国大陆转移。 PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。目前中国大陆约有一千五百家PCB企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。

目前中国PCB产业聚落情况

资料来源:互联网

发展趋势

未来五年,中国印制电路板市场在国内电子信息产业的带动下,仍将以高于全球的增长率继续增长。 预计到 2022 年,中国 PCB 市场的规模将达到 356.9 亿美元。

2018-2022年中国PCB电路板行业产值预测

数据来源:工信部

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。