国际市场方面,新兴经济市场发电规模和电力建设持续增长、欧美国家的电源结构调整和智能电网建设等,也给断路器市场带来巨大商机。

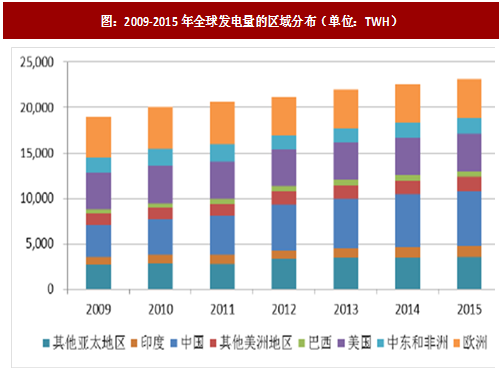

根据数据,2015 年全球总发电量为23,111.3TWh,同比增长2.7%,同比增速略有上升。从区域上看,2015 年美国、欧洲、中国主要发电区域的发电量占据了全球发电量的62.22%。美国凭借新能源装机容量的增长,2015 年发电量达到4,169.0TWh;欧洲地区虽然已摆脱债务危机,但经济复苏乏力,2015 年欧洲的发电量为4,205.8TWh,与2014 年相比略有增长,但远未达到2011 年4,711.2TWh 的历史最高水平。以中东和非洲、中国、印度为代表的新型经济体保持了较快的增长,年复合增长率分别为7.61%、2.26%和7.19%。

图:2009-2015年全球发电量的区域分布(单位:TWH)

表:2009 年-2015 年全球各区域发电量(单位:TWh)

进入21 世纪,全球电源建设持续增长。根据统计数据,2015 年全球发电装机总量达到5,995.5GW,全球电力装机总容量中以欧洲、北美发达国家与以中国为代表的亚太地区所占比重较大,中东、非洲、南美、印度等地区所占比重较低。伴随着这些区域经济的崛起,其对电力的需求快速增长,电力建设投资增长迅速。2015 年新增装机容量300.5GW,2009 年-2015 年间电力装机容量年均复合增长率为4.11%,以巴西、中国、印度为代表的新兴经济体保持了较快的增长,其中中国年复合增长率达到9.17%。此外,根据预测,2016 年-2021 年,全球范围内还将新增各类发电装机容量近1,937.9GW,年均复合增长率达4.78%,预计2020 年全球发电累计装机容量将达到7,933.4GW。

2009-2015年全球发电累计装机容量的区域分布(单位:GW)

表:2009 年-2015 年全球各区域发电累计装机容量(单位:GW)

国外电力建设的增长势必带来相配套的输电元件的需求,输电元件主要包括断路器、变压器、电容器、绝缘器、变流器等电器。根据最新市场报告,全球输电元件市场预计从2014 年的605 亿美元增长到2023 年的1,026 亿美元,期间年复合增长率达6%20,其中2014 年断路器和熔断器市场价值达207.5 亿美元,到2021 年两者合计预计将达到311.1 亿美元。近年来,我国包括低压断路器在内的低压电器进出口方面一直处于逆差状态。根据海关数据,2008 年-2015 年间,我国低压电器产品进出口稳定,贸易逆差自2010 年起呈逐年递减趋势,2014 年和2015年的贸易逆差分别降至10.67 亿和3.9 亿美元,国内低压电器产品的国际竞争力在逐步增强。据统计,2014 年我国低压电器产品出口增速大幅提高,出口额142.7亿美元,同比增长15.4%;2015 年出口一反2014 年强势态势,小幅下降3.6%,但出口额仍有137.52 亿美元;鉴于我国低压电器企业竞争能力越来越强、国内低压电器市场竞争越来越激烈,以及国家“一带一路”和“高铁走出去”战略等因素的推动,预计2016 年我国低压电器外贸进口与去年相比会继续保持较好的上升势头,有望拉近多年的逆差程度,走向持平状态,出口总金额增幅预计在5%-10%左右。

综上所述,发展中国家发电规模和电力建设持续增长、欧美国家的电源结构调整、智能电网建设等为我国包含断路器在内的电器设备产品开辟了新的国际市场。在出口方面,尽管我国电器设备产品受到欧美技术壁垒的一定影响,但随着经济全球化的发展,世界市场规模的不断扩大以及国际分工的深化,发达国家的高技术跨国企业,为寻求更低廉的成本和更广泛的市场,加快了在世界范围内组织生产的步伐,使得所有参与经济全球化的国家和行业可以更大范围从国际分工和贸易中获利。与此同时,近年来伴随着国内相关行业技术水平和性价比的逐渐提高,我国断路器产品在东南亚、南亚、中东等新兴市场已具有较强的竞争力。因此,我国断路器及其配套厂商在自主创新能力不断增强的有利形势下,有条件快速克服高端产品的技术、环保等壁垒,凭借明显的性价比优势获得广阔的欧美等地区市场份额。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。