近几十年以来,韩国的 PCB 行业发展呈现出三大特点:规模高速发展、产业垂直整合凸显、逐渐转向高附加值 PCB 产品。韩国近 90 家 PCB 制造企业,刚性 PCB“五强”企业分别为:三星电机、Simmteh、韩国电路(永丰集团旗下)、ISU-Petasys、大德电子(大德集团旗下);韩国挠性 PCB 大型企业主要包括:永丰电子公司(永丰集团旗下)、Inter Flex 公司(永丰集团旗下)、BH Flex 公司、SI Flex 公司、New Flex 公司等,其中永丰电子、InterFlex 和SI Flex 被业界称为(FPC 企业三强)。

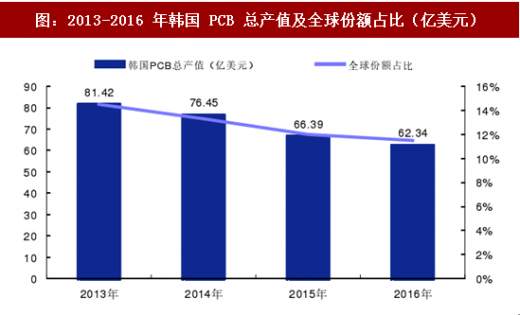

总结韩国 PCB 产业规模快速扩张的经验,我们可以总结出以下三点:1)韩国三星、LG 等企业极大带动了本土消费电子产业链的崛起;2)韩国 PCB 企业的全产业链覆盖,从设备材料到制造环节,国产化率非常高;3)不断从日本、美国引进领先技术,PCB 产品逐渐转移至高附加值 PCB 产品,包括多层板、HDI 板、FPC 软板、RF-PCB、IC 基板等,不断调整产品结构升级换代,此次 iPhone X 新产品中预计会采用软硬结合板 RF PCB,给韩国相关的供应商带来新的机遇。但是我们也能看到韩国 PCB 产业的危机,过度依赖于三星、LG 等企业,随着全球智能终端(智能手机等)景气度逐渐下降, PCB 产业的增速有所下滑,相关企业也受到了严重的冲击,2014 年开始韩国 PCB 产值也呈现出逐年下滑的趋势,Prismark 相关数据指出,2016 年,韩国 PCB 的产值仅为 62.34 亿美元,同比下滑 6.1%,全球占比下降至 11.5%。

FPC 与 PCB 的诞生及发展,催生了软硬结合板 RF PCB,即将柔性线路板与刚性线路板经过压合等工序按照相关工艺要求组合在一起,形成具有 FPC 与 PCB 特性的线路板。此前 Apple iphone 的显示屏、触摸屏均采用多层 FPC,此次十周年纪念品 iPhone X 将采用 RF PCB,因为多层 FPC 只能容纳单个芯片,iPhone X 需要新增两个芯片,包括支持移动 ProMotion 自适应刷新率技术的神经引擎以及其他的人工智能(AI)功能。此外,在 FPC 上放臵的芯片容易脱落,采用 RF PCB 可以有效避免这个缺陷。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

目前,仅有韩国厂商(包括 interflex、BHflex、SEMCO 以及永丰电子)具备生产 RF PCB 的能力,日本及台湾的企业需要 2-3 年才能实现规模量产。同时,由于苹果的标杆作用,预计国产品牌手机在不久的将来也会采用 RF PCBs,我们认为 2018 年 RF PCB 供不应求的状况将更为严峻。韩媒 etnews 指出,苹果为了确保 RF PCB 供货量,花费数千万美元购买软硬结合板生产设备以租赁给厂商。目前,国内上达电子相关研发团队已经组建完毕,潜心软硬结合板,填补国内企业在软硬结合板领域的空白。

表:2016 年前百强韩国 PCB 企业名单及相关介绍(百万美元)

总结韩国 PCB 产业规模快速扩张的经验,我们可以总结出以下三点:1)韩国三星、LG 等企业极大带动了本土消费电子产业链的崛起;2)韩国 PCB 企业的全产业链覆盖,从设备材料到制造环节,国产化率非常高;3)不断从日本、美国引进领先技术,PCB 产品逐渐转移至高附加值 PCB 产品,包括多层板、HDI 板、FPC 软板、RF-PCB、IC 基板等,不断调整产品结构升级换代,此次 iPhone X 新产品中预计会采用软硬结合板 RF PCB,给韩国相关的供应商带来新的机遇。但是我们也能看到韩国 PCB 产业的危机,过度依赖于三星、LG 等企业,随着全球智能终端(智能手机等)景气度逐渐下降, PCB 产业的增速有所下滑,相关企业也受到了严重的冲击,2014 年开始韩国 PCB 产值也呈现出逐年下滑的趋势,Prismark 相关数据指出,2016 年,韩国 PCB 的产值仅为 62.34 亿美元,同比下滑 6.1%,全球占比下降至 11.5%。

图:2013-2016 年韩国 PCB 总产值及全球份额占比(亿美元)

FPC 与 PCB 的诞生及发展,催生了软硬结合板 RF PCB,即将柔性线路板与刚性线路板经过压合等工序按照相关工艺要求组合在一起,形成具有 FPC 与 PCB 特性的线路板。此前 Apple iphone 的显示屏、触摸屏均采用多层 FPC,此次十周年纪念品 iPhone X 将采用 RF PCB,因为多层 FPC 只能容纳单个芯片,iPhone X 需要新增两个芯片,包括支持移动 ProMotion 自适应刷新率技术的神经引擎以及其他的人工智能(AI)功能。此外,在 FPC 上放臵的芯片容易脱落,采用 RF PCB 可以有效避免这个缺陷。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:RF PCB

图:苹果AI 神经引擎

目前,仅有韩国厂商(包括 interflex、BHflex、SEMCO 以及永丰电子)具备生产 RF PCB 的能力,日本及台湾的企业需要 2-3 年才能实现规模量产。同时,由于苹果的标杆作用,预计国产品牌手机在不久的将来也会采用 RF PCBs,我们认为 2018 年 RF PCB 供不应求的状况将更为严峻。韩媒 etnews 指出,苹果为了确保 RF PCB 供货量,花费数千万美元购买软硬结合板生产设备以租赁给厂商。目前,国内上达电子相关研发团队已经组建完毕,潜心软硬结合板,填补国内企业在软硬结合板领域的空白。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。