FPC 由于其可弯曲、体积小等特性,近年来作为连接组件被广泛应用在汽车的 ECU(Electronic Control Unit,电子控制单元)上,如表板显示、音响、显示器等具有高信号传输量和高信赖度要求的设备。随着传统汽车经过 ADAS 逐渐向自动驾驶过渡,以及新能源汽车的推广,汽车电子渗透率不断提高;预计未来功能将更加丰富,并由高端型不断向中低端渗透。 一辆汽车上 FPC 用量在 100 片以上,液晶屏、触摸屏、GPS 定位系统、摄像头等都要用到软板;车载 FPC 有极大的市场需求,但车载 FPC 的技术要求、稳定性更高,对品质可追溯有更高要求。

可穿戴设备应用广泛,覆盖运动健康、娱乐、睡眠、智能家居、生活、医疗、军事等多个领域;涵盖了智能手表、健身追踪设备、智能眼镜、智能服装、医疗设备、耳机、助听器等多种产品类别。FPC 的轻薄性、可挠性与可穿戴设备契合度最高,是其首选的连接器件;可穿戴设备这一新蓝海有望成为未来移动智能终端的又一增长点,FPC 或将成为最大获益者。

参考观研天下发布《2018-2023年中国柔性印制电路板(FPC)市场分析与发展前景预测报告》

图:FPC 汽车应用

可穿戴设备应用广泛,覆盖运动健康、娱乐、睡眠、智能家居、生活、医疗、军事等多个领域;涵盖了智能手表、健身追踪设备、智能眼镜、智能服装、医疗设备、耳机、助听器等多种产品类别。FPC 的轻薄性、可挠性与可穿戴设备契合度最高,是其首选的连接器件;可穿戴设备这一新蓝海有望成为未来移动智能终端的又一增长点,FPC 或将成为最大获益者。

参考观研天下发布《2018-2023年中国柔性印制电路板(FPC)市场分析与发展前景预测报告》

图:可穿戴设备的应用

图:可穿戴设备分类

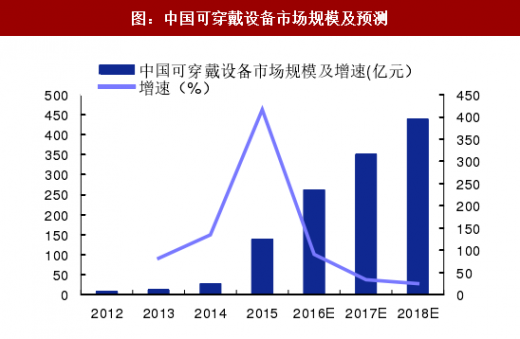

图:中国可穿戴设备市场规模及预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。